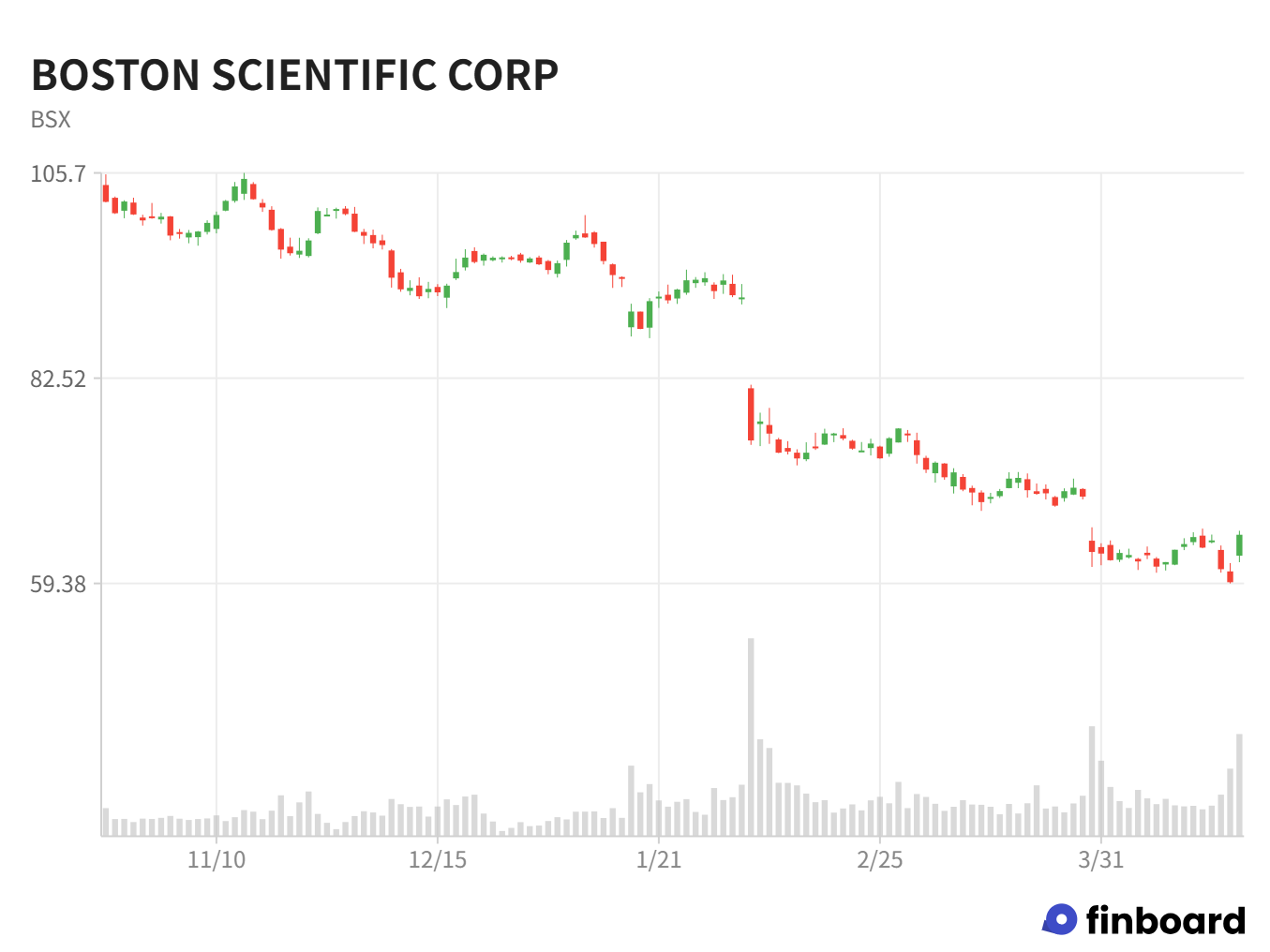

「優等生」Boston Scientificに何が起きたのか ― 下方修正と20億ドル自社株買いのQ1決算

「四半期ガイダンスをほぼ毎回達成する」を長らく代名詞にしてきた米国の医療機器大手Boston Scientific(BSX)が、2026年4月22日の第1四半期決算で通期売上見通しを下方修正しました。マイケル・マホーニーCEOは「これはBoston Scientificではない」と異例の率直さで述べ、業績数字以上に経営の動揺が伝わる場面となっています。

震源地の一つは、心臓に埋め込んで脳卒中を予防する小型インプラント「WATCHMAN(ウォッチマン)」です。2025年に約30%成長した稼ぎ頭が、2026年2月から突然失速。需要が落ちたわけではなく、医師の役割分担、保険償還、病院オペレーションといった医療エコシステムの構造変化が同時に効くという、デバイスメーカーが想定しにくい類の壁にぶつかっています。

もう一つの震源地は、不整脈治療の新世代技術「PFA」を巡る競争です。BSXはこの市場のリーダーですが、Medtronic、Johnson & Johnson、Abbottの追い上げで、「以前想定していた以上のシェア侵食」が起きていることをマホーニーCEO自ら認めました。次世代製品が出揃うまでの2年あまりを、どう「守る」かが問われています。

そんな中で同社が示したのは、約2兆円規模の脳卒中治療デバイスメーカーPenumbra(ペンブラ)買収を進めながら、第2四半期に20億ドル(約3,000億円)の自社株買いを実施するという異例の資本配分の判断でした。逆風のさなかで、BSXは何を見て、どこに賭けようとしているのか。今回の決算から読み取れる4つの論点を整理します。