Penguin Solutions FY26 第2四半期決算:新CEOが描く「推論時代のメモリ戦略」とMemoryAI投入

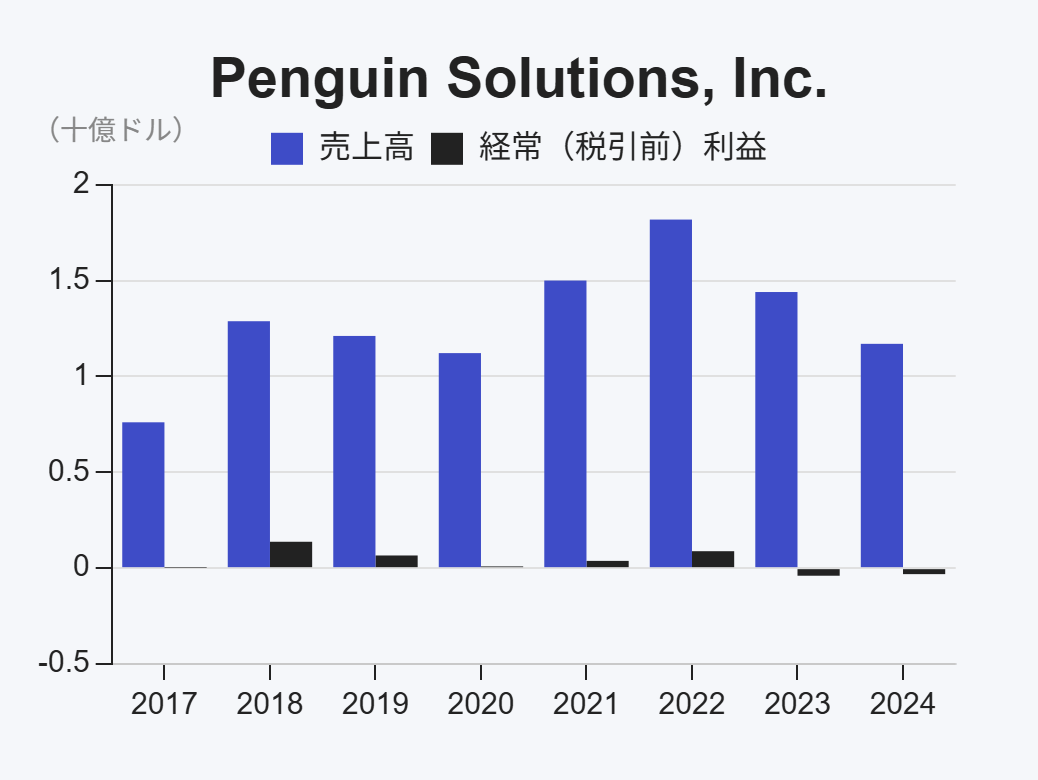

Penguin Solutionsが2026会計年度第2四半期決算を発表しました。売上高は3.4億ドル(前年比6%減)、非GAAP希薄化後EPSは0.52ドルで前年並みです。

注目は2月就任のカシュ・シェイク新CEOが初の説明会で打ち出した方向性です。AIワークロードが学習から推論へ移る中、同社はメモリとAIインフラの交差点に自らを位置づけ、3月のNVIDIA GTCで「MemoryAI」と呼ぶ新製品ラインを発表しました。

本稿はこの戦略転換を軸に読み解きます。

新CEOが掲げる「AIファクトリ・プラットフォーム企業」への転換

シェイクCEOは冒頭で、AIが「実験から本番運用へ」移行しワークロードがリアルタイム推論にシフトしていると指摘しました。同氏は「学習は計算律速だったが、推論はメモリ律速かつ低レイテンシが要求される」と述べ、データセンターのアーキテクチャ自体が再設計されつつあるとの認識を示しました。

そのうえで同社を「AIファクトリ・プラットフォーム企業」と再定義し、AIインフラ管理ソフト「Penguin ClusterWare」、新製品ライン「Penguin MemoryAI」、AI最適化アドバンスドコンピューティング、リファレンスデザイン「Penguin OriginAI」、エンドツーエンドサービス、NVIDIAやDellなどのパートナーエコシステムの6要素を掲げました。

シェイク氏は「AIインフラとメモリの両方を兼ね備える企業はほとんどない」と述べ、両領域の実績を差別化要因と位置づけました。実例として韓国の政府系AIファクトリ「Haein」、Deepgramと組んだ音声AI推論基盤、ジョージア工科大学AI Makerspaceなど、ハイパースケーラ以外への展開を挙げました。

経営体制ではAWS出身のイアン・コール氏をチーフ・プロダクト・オフィサーに迎え、製品戦略を強化しAIファクトリ・プラットフォームへの投資を加速させる構えです。

メモリ事業が前年比63%増、通期ガイダンスを大幅上方修正

セグメント別では、Integrated Memoryの売上高が1.7億ドルと前年比63%増で、全社売上の50%を占めました。シェイク氏は「ネットワーク、通信、コンピューティング全般でAI起因の需要が強い」と説明し、価格環境も追い風になったと述べました。サプライ制約は抱えつつも、調達規律と仕入先関係でやりくりしているといいます。

通期ガイダンスはメモリを中心に上方修正されました。全社売上成長率の中央値は6%から12%へ、非GAAP希薄化後EPSは2ドルから2.15ドルに引き上げられ、メモリ単体の通期成長見通しは前年比65〜75%増へ拡大しました。ネイト・オルムステッドCFOは「上方修正分の大半は価格要因だが、需要そのものも非常に強い」と需給両面の追い風を強調しました。

ただし好材料ばかりではありません。CFOは通期の全社非GAAP粗利率見通しを28%へと1ポイント引き下げました。低粗利のメモリ売上比率の上昇に加え、AIハードウェア事業でメモリ仕入コストが上昇するためで、粗利率の改善余地は限定的に見ておく必要がありそうです。

全社在庫は3.2億ドルと前年同期の2.0億ドルから大幅に積み上がっており、CFOはメモリコストの上昇とメモリ事業の成長、そして下半期需要に備えた戦略的な先行手当てが背景だと説明しました。価格上昇局面で在庫を厚く持つことは利益機会である一方、価格反転時にはリスクにもなり得るため、サイクル管理が今後問われそうです。

アドバンスドコンピューティングは下方修正、しかし非ハイパースケーラは前年比50%増

アドバンスドコンピューティングの売上高は1.16億ドルで、前年比42%減と大きく落ち込みました。

減収の主因は、前年同期にあったハイパースケーラ向けハードウェア売上が今期は計上されないこと、そして高粗利だった「Penguin Edge」事業の段階的縮小です。同事業は2026会計年度末までに、事実上ゼロになる予定です。