TOB(株式公開買付)とは? 仕組みから「同意なき買収」「ディスカウント」まで解説

M&Aのニュースで「TOB(株式公開買付)」の文字を見ない日はありません。

「ある企業が別の企業を買収すること」という大枠のイメージはあっても、なぜ市場で株を買わないのか、なぜ敵対的と呼ばれるのか。その実務的なメカニズムを即答できるビジネスパーソンは、そう多くないはずです。

通常、TOBでは市場価格に『プレミアム』が上乗せされます。しかし近年では、買収期待で株価が高騰しすぎた結果、あえて市場価格より安い価格(ディスカウント)でTOBが実施される事例も登場。ニデックのような有力企業による「同意なき買収」の試みも記憶に新しいところです。

本稿では、TOBの基礎的な仕組みから、友好的・敵対的の攻防、そして株価への影響について、最新の事例を交えてその本質を紐解きます。

TOB(株式公開買付)とは?

TOB(Take-Over Bid)とは、あらかじめ「期間」「株数」「価格」を公告し、証券取引所を通さずに不特定多数の株主から株式を買い集める制度。株式公開買付という名前の通り、「公開の場で、条件を提示して買い付けを募る」手法です。

通常、株式投資といえば証券取引所での売買(オークション方式)を指しますが、TOBは異なります。

市場を通さず、株主全体に対して「あなたの持っている株を、この期間内に、この価格で直買いします」と広くオファーを出す形に近いでしょう。

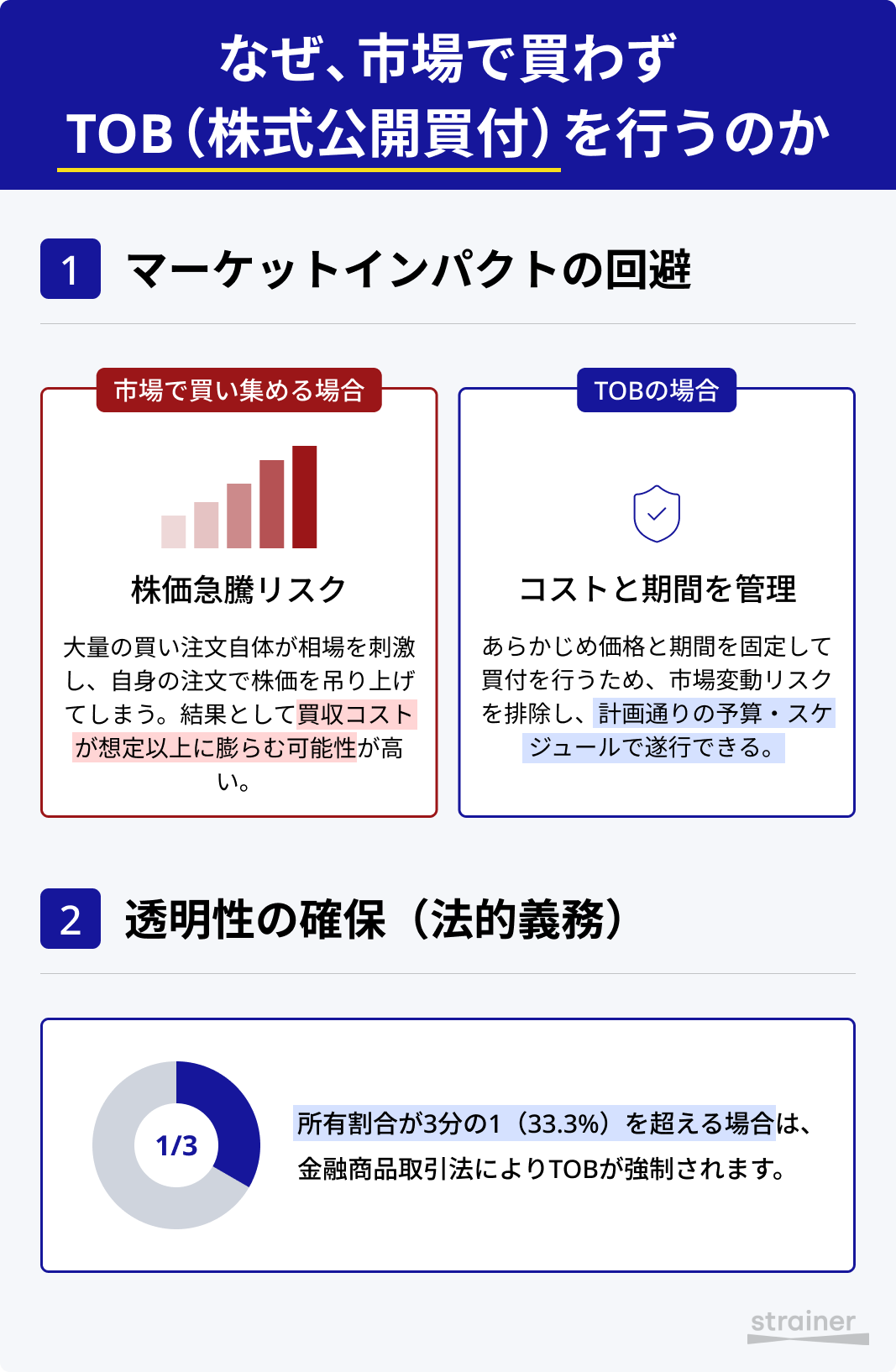

■ 市場で買わず、TOBが行われる理由

わざわざ手間のかかる公告を出してまでTOBを行う理由は、主に2つあります。

1. マーケットインパクトの回避

経営権を握るほどの大量の買い注文を市場に出せば、当然、株価は急騰します。自らの買い注文で価格を吊り上げ、買収コストが想定以上に膨らんでしまう可能性があります。

TOBでは固定した価格・指定した期間で買付を行うため、コストと期間をコントロールしやすいというわけです。

2. 透明性の確保(法的義務)

創業家などの大株主から、市場を通さずに株を買い取る場合であっても、金融商品取引法では、市場外取引や立会外取引によって株券等の所有割合が3分の1(33.3%超)を超える場合などには、TOBの実施を義務付けています(3分の1ルール)。

支配権が移動するような重要な取引において、すべての株主に売る機会と情報を公平に与えるためのルールがあるのです。

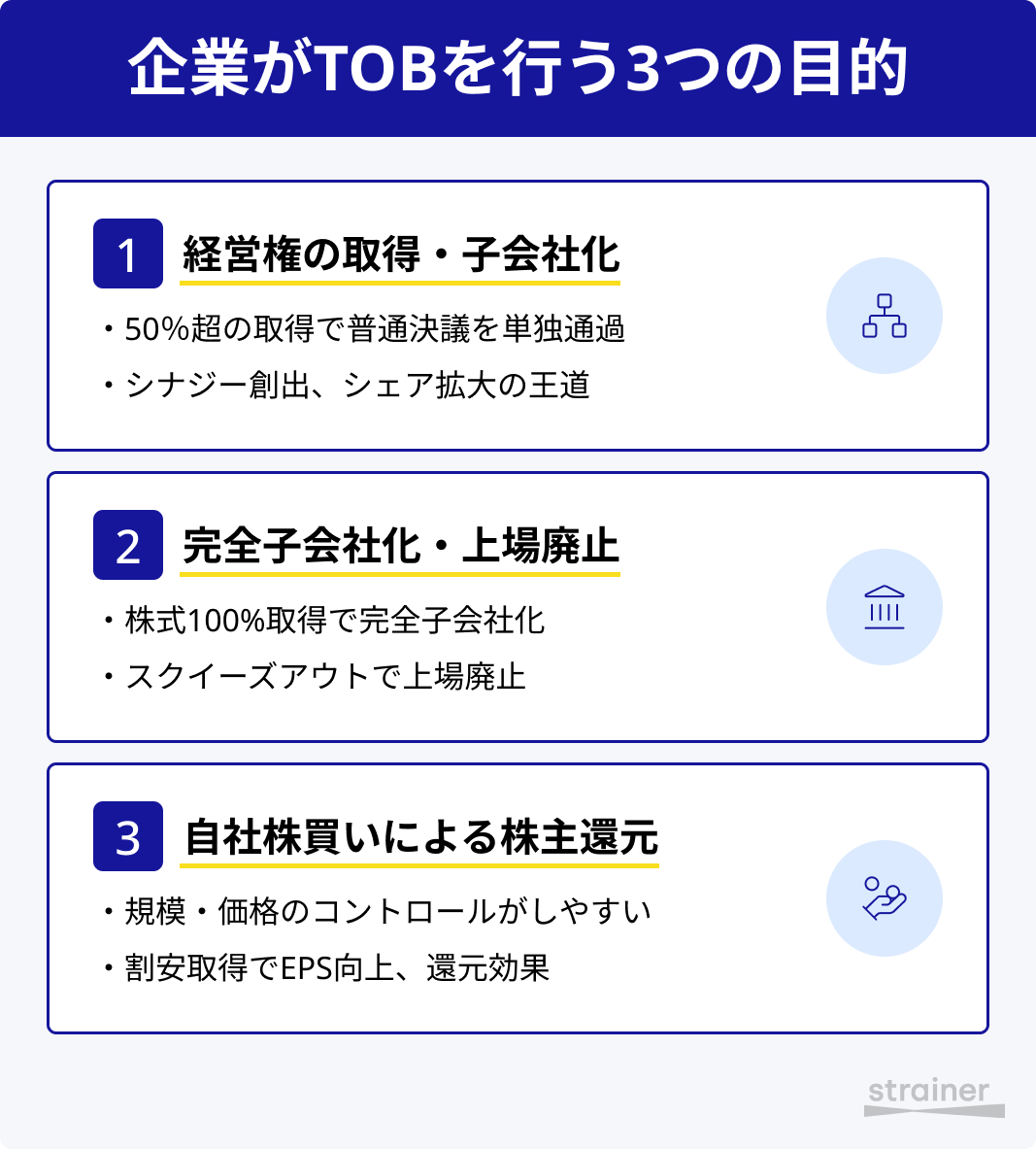

企業がTOBを行う3つの目的

企業がTOBを実施する目的は、大きく以下の3つに分類されます。

1. 経営権の取得・子会社化

最も一般的な目的が、この経営権の取得・子会社化です。

発行済株式総数の過半数(50%超)を取得すれば、取締役の選任など株主総会の普通決議を単独で通せるようになり、実質的な経営権を掌握できます。さらに安定した経営基盤を築くため、特別決議を単独で可決できる3分の2(約67%)の取得を目指すケースも多く存在します。

事業シナジーの創出や、シェア拡大を狙う戦略的M&Aの王道手段です。

2. 完全子会社化と上場廃止(スクイーズアウト)

株式の100%を取得し、対象企業を完全子会社化するケースです。

上場企業特有の「短期的な業績プレッシャー」から解放され、中長期視点での構造改革が可能になります。

TOB成立後、市場に残った株式は、スクイーズアウト(強制取得手続き)によって強制的に買い取られ、対象企業は上場廃止となります。

3. 自社株買いによる株主還元

買収ではなく、自社株を株主から買い戻すためにTOBを利用することもあります。

市場買付よりも規模や価格をコントロールしやすく、特定の大量保有株主(親会社や創業家など)から株式を買い取る際にも有効です。

M&Aとは異なり、市場価格より割安な価格(ディスカウント)で行われることも多く、1株あたりの利益(EPS)が向上するため、既存株主への還元策となります。

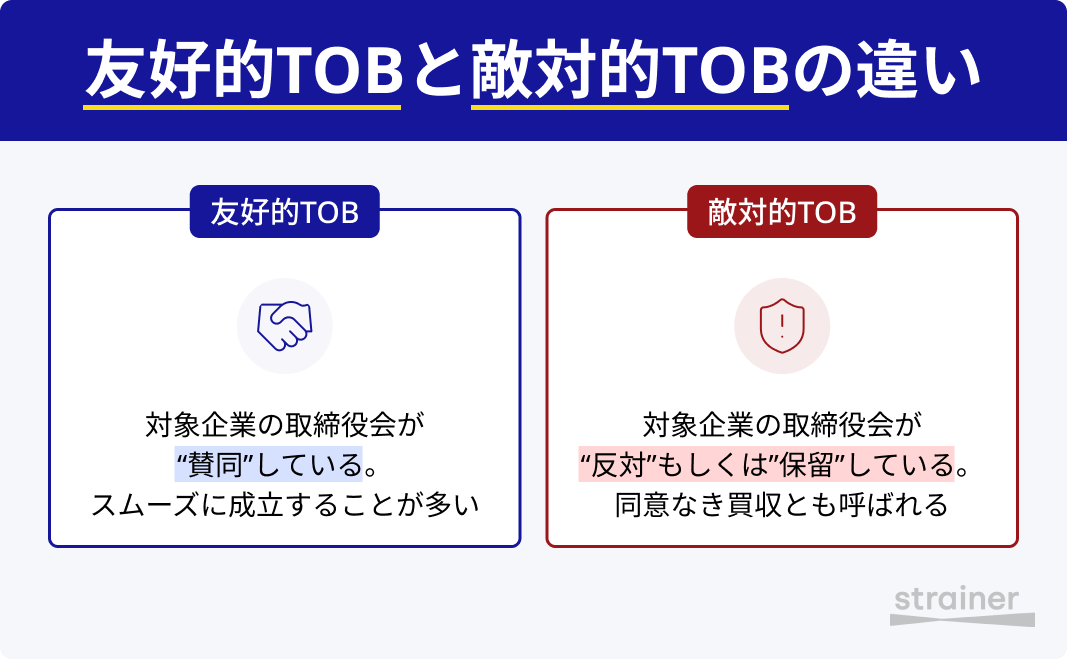

「友好的TOB」と「敵対的TOB」の違い

ニュースで先行しがちな「敵対的TOB」という言葉ですが、その定義はシンプルです。

■ 友好的TOB

対象企業の取締役会が、TOBに対して「賛同」している場合。

事前に条件交渉が済んでおり、スムーズに成立することが多い。

■ 敵対的TOB

対象企業の取締役会が「反対」、または態度を保留している場合。

「同意なき買収」とも呼ばれます。

かつての日本市場では、敵対的TOBは「乗っ取り」としてタブー視されていました。しかし近年、その風潮は変わりつつあります。

経済産業省の「企業買収における行動指針」でも示されている通り、経営陣の保身による拒否は許されません。「どちらの提案が中長期的な企業価値や株主共同の利益に資するか」が、透明性をもって判断されるべきだと明記されたからです。

敵対的TOBとは、現経営陣と買収者が、「どちらがこの会社をうまく経営できるか」を株主に問う選挙戦のようなものだと言えます。

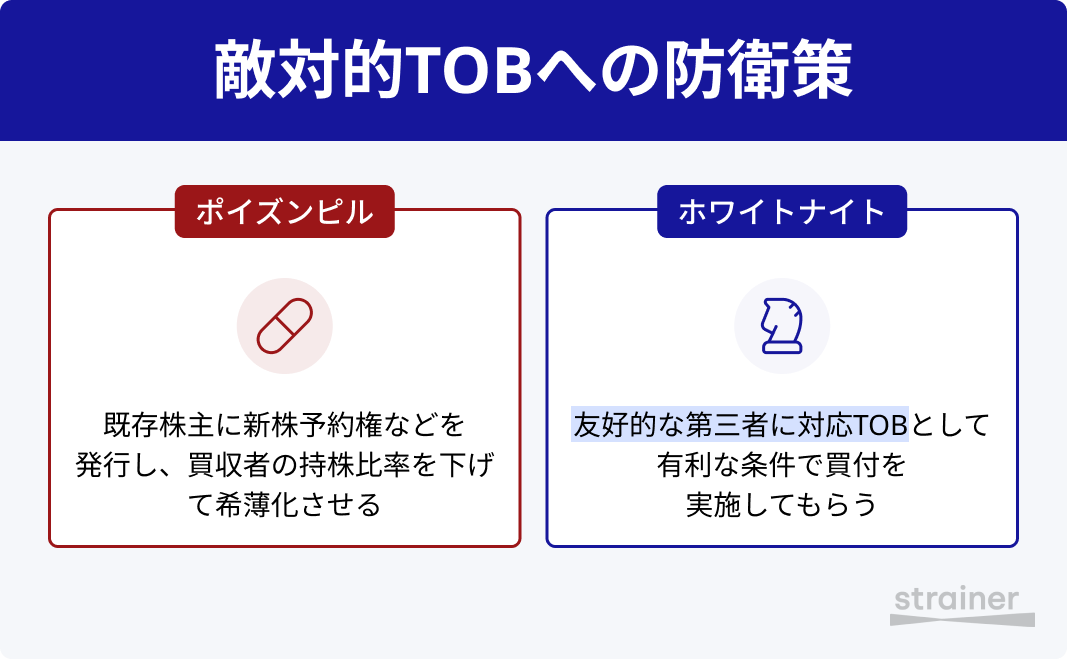

敵対的TOBの攻防と買収防衛策

同意なき買収を仕掛けられた企業は、ただ手をこまねいているわけではありません。企業価値を守るための防衛策を講じます。

ポイズンピル(毒薬条項)

既存株主に対して新株予約権などを発行し、万が一買収者が一定数を買い占めた際に行使させることで、買収者の持株比率を大幅に低下(希薄化)させる措置。買収コストを跳ね上がらせる効果があります。

ホワイトナイト(白馬の騎士)

敵対的買収者に対抗して、友好的な第三者(提携先企業やファンド)に、対抗TOB(Counter TOB)としてより有利な条件で買い付けを実施してもらうカウンターパートです。

■ 事例:ニデックvs牧野フライスに見る「撤退の論理」

2023年、モーター大手のニデック(旧日本電産)が、工作機械大手の牧野フライス製作所に対して実施を予告した「同意なき買収提案」は、M&Aの実務に大きな示唆を与えました。

ニデックは「時間を買う」成長戦略として買収を提案しましたが、牧野フライス側は「企業価値を毀損する」として強く反発。買収防衛策(ポイズンピル)の発動を警告しました。

結果としてニデックは、防衛策発動による持株の希薄化リスクや、十分な資産査定(デューデリジェンス)ができない不確実性を考慮し、提案を取り下げています。

この事例は、日本の司法や市場環境において、周到に準備された「平時の買収防衛策」が一定の抑止力を持ち得ること、そして買収側にとって敵対的TOBがいかにハードルの高い選択肢であるかを浮き彫りにしました。

▶ [特集記事]対立激化!ニデックvs牧野フライス『敵対的買収』の行く末やいかに

TOB価格の決まり方:プレミアムとディスカウント

投資家にとって最大の関心事は「いくらで買ってくれるのか(TOB価格)」でしょう。

通常、TOB価格は、公表直前の市場株価(および過去数ヶ月の平均株価)に対して30〜40%程度の上乗せ(プレミアム)が行われます。

これは、経営権を取得するための対価であり、株主に「今の市場価格よりも高く買うから売ってほしい」というインセンティブを与えるためです。

■事例:ティーガイアに見る「市場価格より安いTOB」

しかし、常にプレミアムが付くとは限りません。2024年、米投資ファンドのベインキャピタルが実施した携帯販売代理店最大手・ティーガイアへのTOBは市場を驚かせました。

TOB価格(2,670円)が、直前の市場株価(3,000円台後半)を大幅に下回る「ディスカウントTOB」だったからです。

なぜこのような価格設定が成立したのか。

1. 期待先行による株価高騰

買収観測報道により、市場株価が企業の実力(ファンダメンタルズ)を超えて投機的に吊り上がっていた

2. 大株主との合意

大株主である住友商事や光通信などが、その価格での売却に応じる契約を締結していた。

実際、TOBが発表されると、市場株価はTOB価格に引き寄せられるように急落しました。この事例は、「TOB価格は市場株価だけで決まるのではなく、大株主との交渉や理論的な企業価値評価が優先される」というシビアな現実を示しています。

▶ [特集記事]携帯販売や「QUOカード」手がけるティーガイア、”市場価格より安い”TOBで非上場化へ

TOB発表時の投資家の選択肢

保有株がTOBの対象になった場合、個人投資家には主に3つの選択肢があります。

1. 市場で売却する

TOBが発表されると、一般的には市場株価はTOB価格の少し下(マイナス数円〜数十円程度)まで上昇し、そこで安定します(サヤ寄せ)。 この段階で市場で売却してしまえば、手続きの手間をかけずに利益を確定できます。最も一般的かつスマートな方法です。

2. TOBに応募する

公開買付代理人(指定された証券会社)に口座を開設し、現在の証券会社から株式を移管したうえで応募手続きを行います。移管の手間と時間はかかりますが、手数料なしで確実にTOB価格で買い取ってもらえます。

市場価格とTOB価格の差(サヤ)を確実に取りたい場合に有効です。

3. 保有し続ける(上場廃止の場合)

完全子会社化を目指すTOBの場合、TOB終了後にスクイーズアウト(強制取得)の手続きが行われます。

最終的にはTOB価格と同等の金額で金銭交付されることが一般的ですが、換金されるまでに数ヶ月の期間を要し、資金拘束されるデメリットがあります。

TOBは企業の「新陳代謝」を促す資本政策

TOBは、単なる「会社の売り買い」ではありません。

買収側にとっては、時間を買い、事業規模を一気に拡大するための「成長への投資」であり、売却側(株主)にとっては、将来の利益を現在価値として受け取る「利益確定の機会」です。

「敵対的か友好的か」「プレミアムかディスカウントか」。

ニュースでTOBの話題を目にした際は、これらのキーワードに注目してみてください。その背後にある企業の戦略的意図や、資本市場のダイナミズムが見えてくるはずです。