脱炭素時代の水素製造銘柄:国内企業の取り組みと課題

脱炭素社会の実現に向けたグローバルな潮流の中で、水素エネルギーへの期待がかつてないほど高まっています。

特に製造過程でCO2を排出しない「グリーン水素」や、CO2回収・貯留技術(CCUS)を組み合わせた「ブルー水素」のサプライチェーン構築は、エネルギー転換の最重要課題の一つです。

日本政府も水素基本戦略を打ち出し、産業界全体で水素製造から輸送、貯蔵、利用に至るバリューチェーン全体の構築とコスト低減に向けた取り組みを加速させています。

この巨大な市場ポテンシャルを捉えようと、既存のエネルギー・インフラ企業から化学、重工業、建設に至るまで、多岐にわたる企業がそれぞれの強みを活かしています。

各社は革新的な技術開発や戦略的な連携を通じ、水素製造市場での競争優位性の確立に挑んでいる状況です。

本記事では、このダイナミックな市場で存在感を示す企業に焦点を当て、その戦略や技術動向を深掘りします。

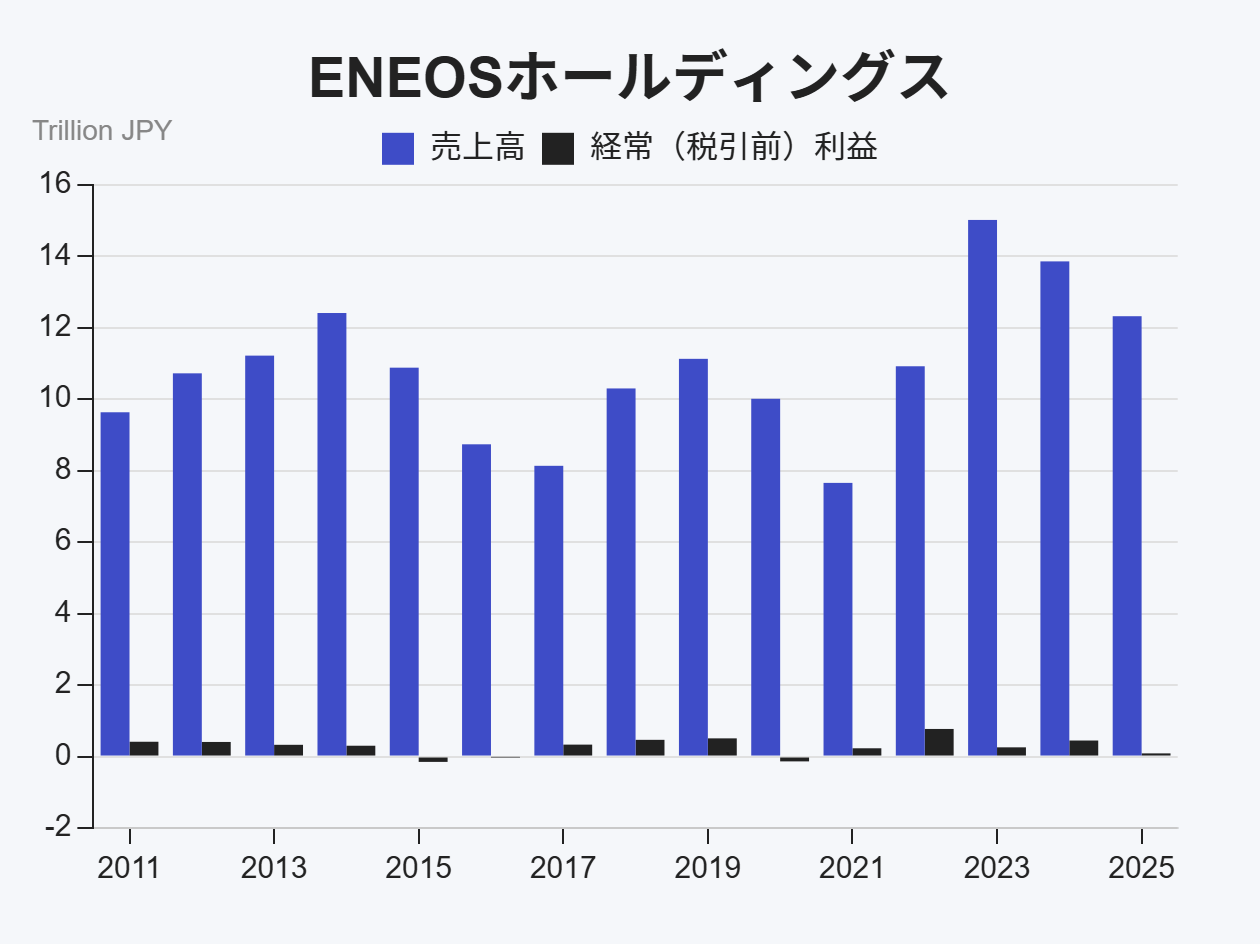

脱炭素社会を牽引する総合エネルギー企業「ENEOSホールディングス」

finboard

finboard

ENEOSホールディングスは、エネルギー事業を主軸に多角的な事業を展開する企業です。

同社は、安価で安定的なCO2フリー水素の国際的なサプライチェーン構築を目指し、製造から利用まで一貫したバリューチェーンの確立に注力しています。国内には45か所の水素ステーションを展開し、水素利用の拡大を推進しています。

同社は、再生可能エネルギー由来の「Direct MCH®」技術による低コスト水素製造の商業化に向けた開発や、大規模プラントの実証を計画しています。

加えて、東日本旅客鉄道株式会社との連携や、東京国際空港周辺での「CO2フリー水素利活用モデル調査」を開始するなどの取り組みを通じ、大規模な水素需要創出への貢献を目指していると考えられます。

これらの具体的な施策は、同社の事業競争力強化に繋がる可能性があります。

しかし、水素製造コストのさらなる低減や、大規模な水素サプライチェーンの構築には、引き続き多額の先行投資と技術開発が必要とされます。

また、市場環境の変化や水素関連技術の進展によっては、計画の遅延や原価高騰のリスクも存在し、これらが今後の事業運営における課題となるでしょう。

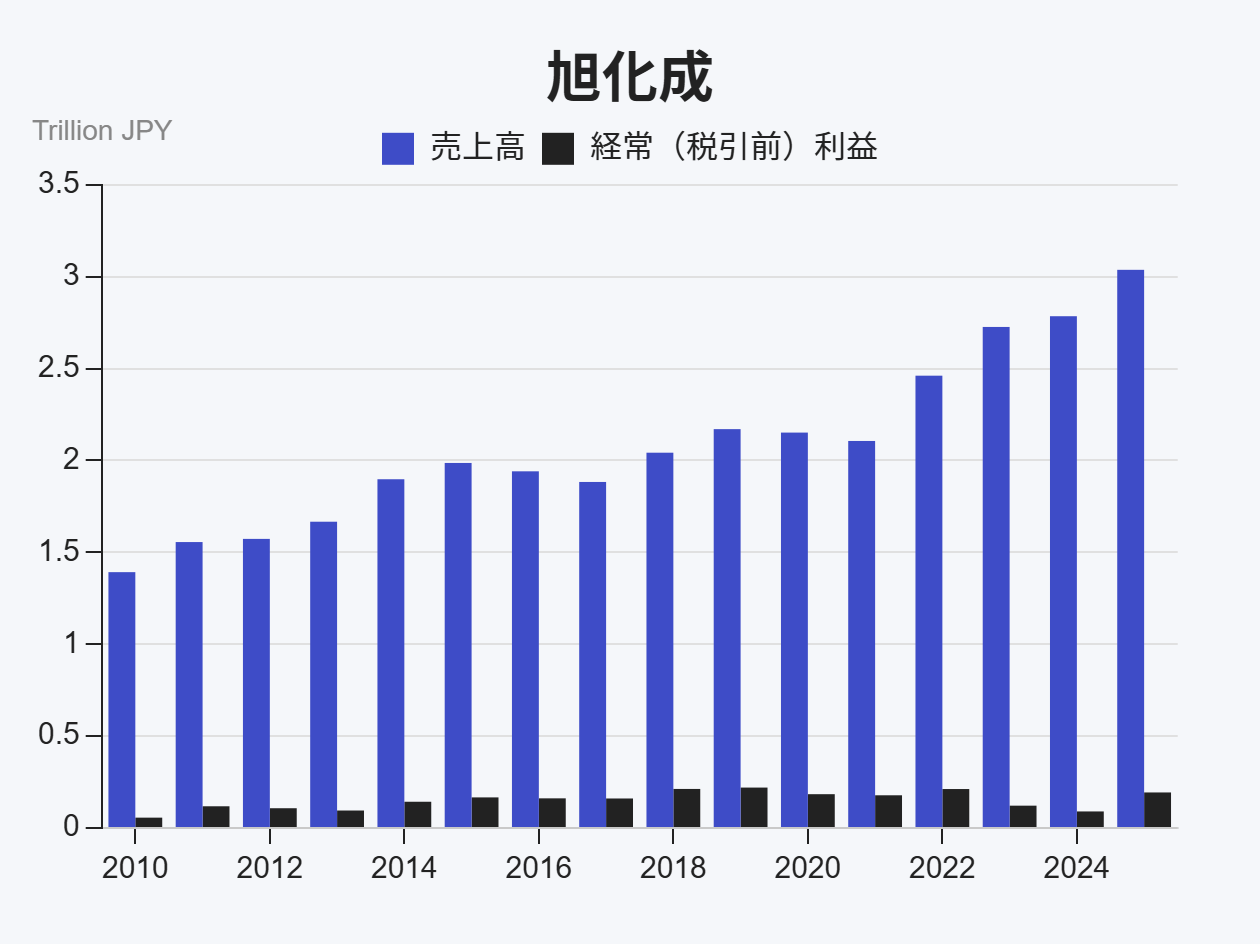

水電解技術と新原料開発で水素社会に貢献「旭化成」

finboard

finboard

旭化成は、マテリアル、住宅、ヘルスケアの三事業を核とする多角的な事業展開を行う企業です。

同社は、水電解技術を用いた「グリーン水素」製造の分野で取り組みを進めています。

アルカリ水電解技術では、大規模設備や変動する再生可能エネルギー由来の電力活用に対応可能な製品開発に注力しています。

同社グループは、バイオエタノールから基礎原料を創出する技術開発にも着手しています。

これら水素関連の事業化推進を通じ、サステナブルな社会の実現に貢献することを目指しています。

この目標達成のため、水素バリューチェーン推進協議会(JH2A)やHydrogen Council(水素協議会)への参画を通じて、積極的に情報収集や協業機会の探索を行っている状況です。

しかし、水素社会の本格的な到来には、現状の水電解システムにかかるトータルコストのさらなる低減が課題であり、国際的な水素バリューチェーンの推進に向けた他社との協業も求められています。

また、環境対応車市場における急速なテクノロジーの進化や競合激化など、事業環境の変化が事業展開の速度に影響を及ぼす可能性も考慮しておく必要があるでしょう。

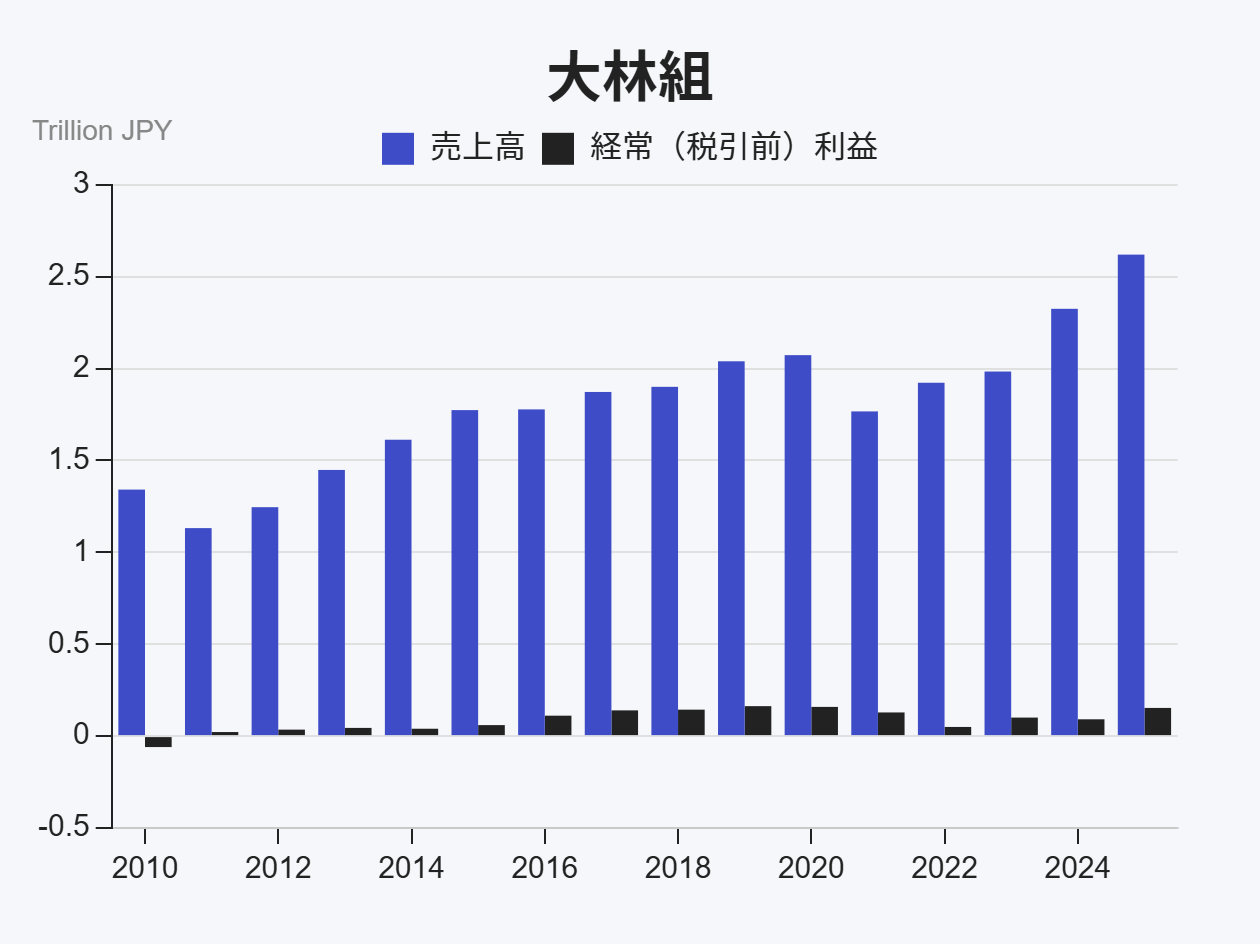

建設・環境技術で水素関連インフラ整備「大林組」

finboard

finboard

大林組は、建設事業を核とし、再生可能エネルギー開発など多角的な事業を展開する総合建設会社です。

同社は、建設プロジェクトで培った技術力とノウハウを活かし、水素製造施設の建設や、それに伴うインフラ整備に貢献しています。

特に、再生可能エネルギーと連携した「グリーン水素」製造に関する実証事業への参画は、同社の事業における強みの一つとして挙げられます。

同社は、再生可能エネルギーを活用した「グリーン水素」の製造に注力しており、その燃焼時に温室効果ガスを発生させないメリットを追求しています。

また、同社は木造・木質化技術の推進やCO2排出量削減目標の設定など、多様なアプローチで脱炭素社会の実現を目指しています。

これにより、同社は建設分野に加え、クリーンエネルギー分野における社会インフラ構築の一翼を担うことが期待されるでしょう。

水素製造市場における同社の将来性は、建設技術と環境技術の融合による新たな事業領域の開拓にかかっています。

しかし、大規模な水素関連プロジェクトは、技術的な複雑性や多額の初期投資を伴うものです。

また、政策動向や技術革新のスピードによっては、事業計画に影響が出るリスクも考慮する必要があるでしょう。

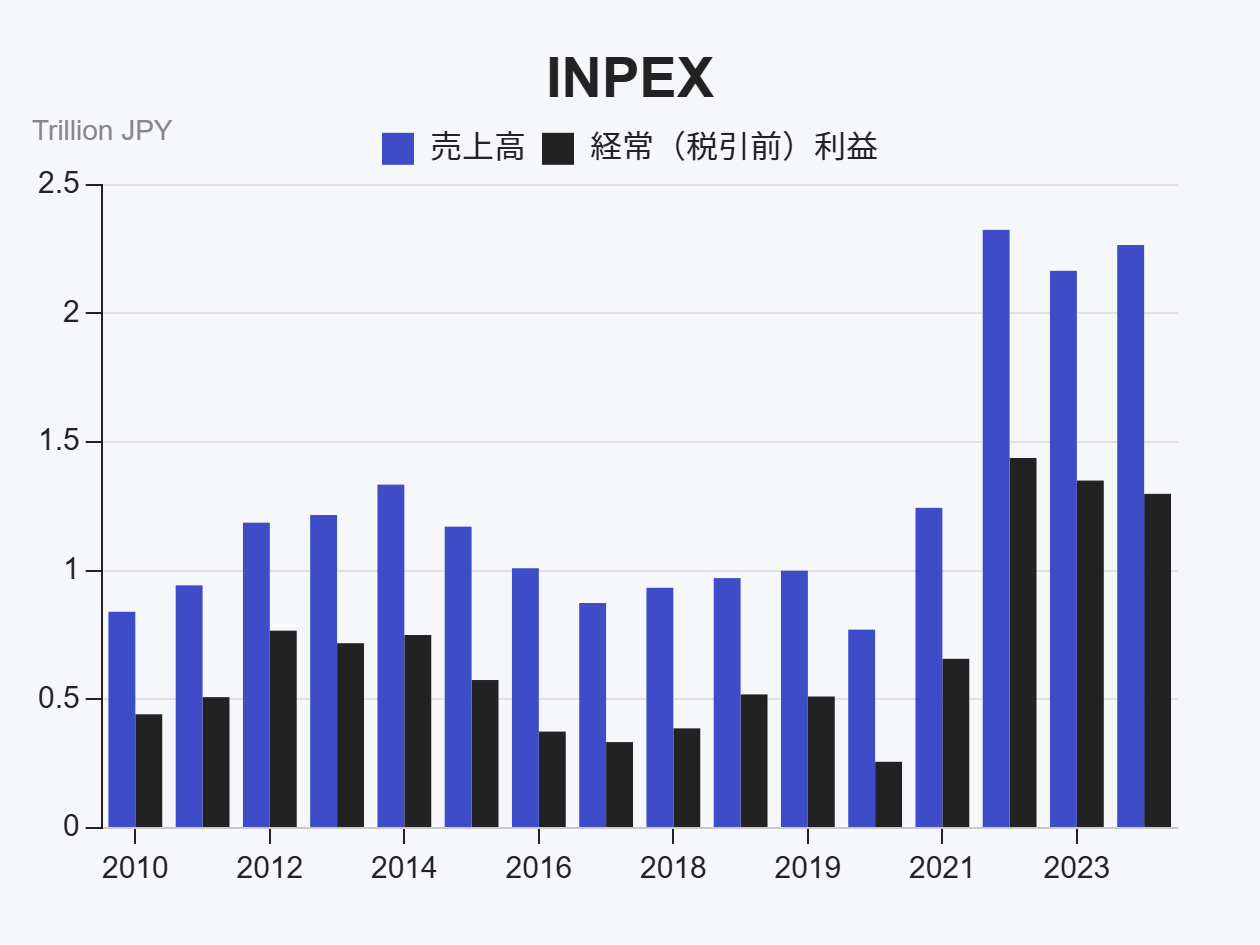

低炭素水素・アンモニア製造でエネルギー転換に取り組む「INPEX」

finboard

finboard

INPEXは、原油・天然ガスの探鉱、開発、生産、そして供給を主要事業とする国際的なエネルギー企業です。

同社は、既存の天然ガス生産インフラと技術的知見を活かし、CO2排出量を抑制した「ブルー水素」および「ブルーアンモニア」製造に注力しています。

具体的には、天然ガスから水素を製造し、その際に発生するCO2を回収・貯留するCCUS技術の導入を進めており、これはクリーンな水素供給源の一つの方法として挙げられます。

INPEXの強みは、大規模なエネルギープロジェクトを推進する能力と、グローバルな供給網を持っている点にあります。

国内外の水素需要の増加に対応し、持続可能なエネルギー供給体制の構築に寄与することを目指していると考えられます。

将来的には合成メタンの供給に既存のパイプラインを活用することを目指しており、効率的な水素輸送技術の研究開発も推進。

これらの取り組みにより、水素バリューチェーン全体でのコスト効率化が期待されています。

一方で、原油・天然ガス価格の変動は、同社グループの業績に影響を及ぼす可能性があります。

また、INPEXは、エネルギー構造の変革やネットゼロ社会の実現に向けた取り組みを進める中で、CCS/CCUS技術の研究開発を継続しています。

将来の経済状況の変化や規制強化がこれらの取り組みに影響をもたらす可能性があり、事業の進展にはこれらの課題克服が重要であると認識されます。

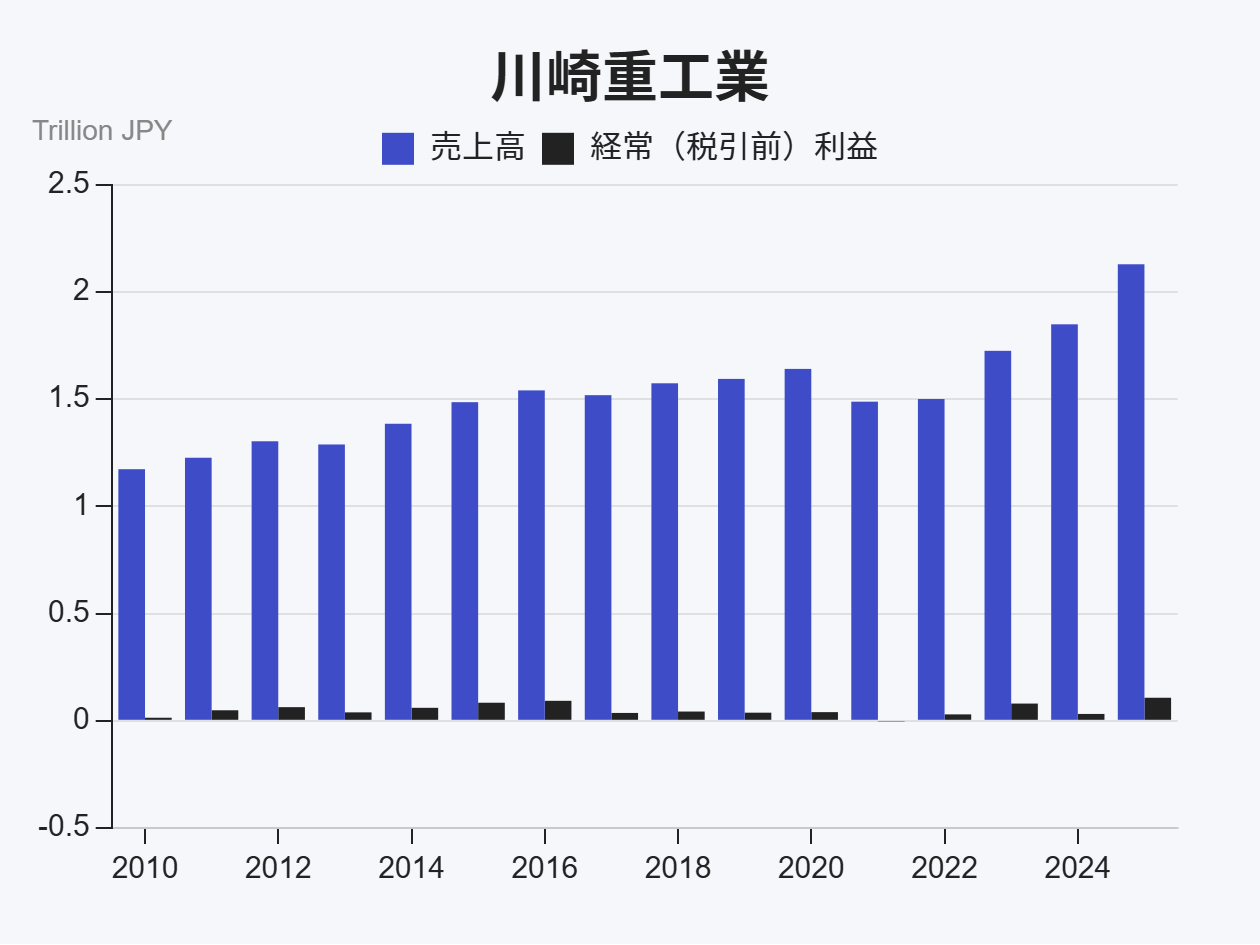

大規模水素バリューチェーン構築を推進「川崎重工業」

finboard

finboard

川崎重工業は、陸・海・空にわたる幅広い事業を展開する総合重工業メーカーです。

長年にわたるガスタービンやプラントエンジニアリング技術を活かし、水素製造から液化、貯蔵、輸送、利用に至るまで、大規模な水素バリューチェーンの構築を推進しています。

特に、世界初の液化水素運搬船「すいそ ふろんてぃあ」の開発・建造は、国際的な水素サプライチェーン実現に向けた同社の事業優位性を示すものです。

同社は、水素航空機エンジン・燃料システム技術の開発や、ガスタービンの高効率化といった具体的な施策を通じ、水素エネルギーの社会実装を加速させています。

脱炭素化が求められる世界のエネルギー転換において、同社の技術とインフラが果たす役割は重要であると考えられます。

水素市場拡大に向け、同社はサプライチェーン構築とコアコンポーネント強化を継続しています。

しかし、大規模な水素関連プロジェクトは、技術的な複雑性や多額の初期投資を伴うものです。

国際情勢の動向や法規制の改正、エネルギー価格の上昇などが、今後の事業運営に影響を及ぼす可能性も考慮する必要があるでしょう。

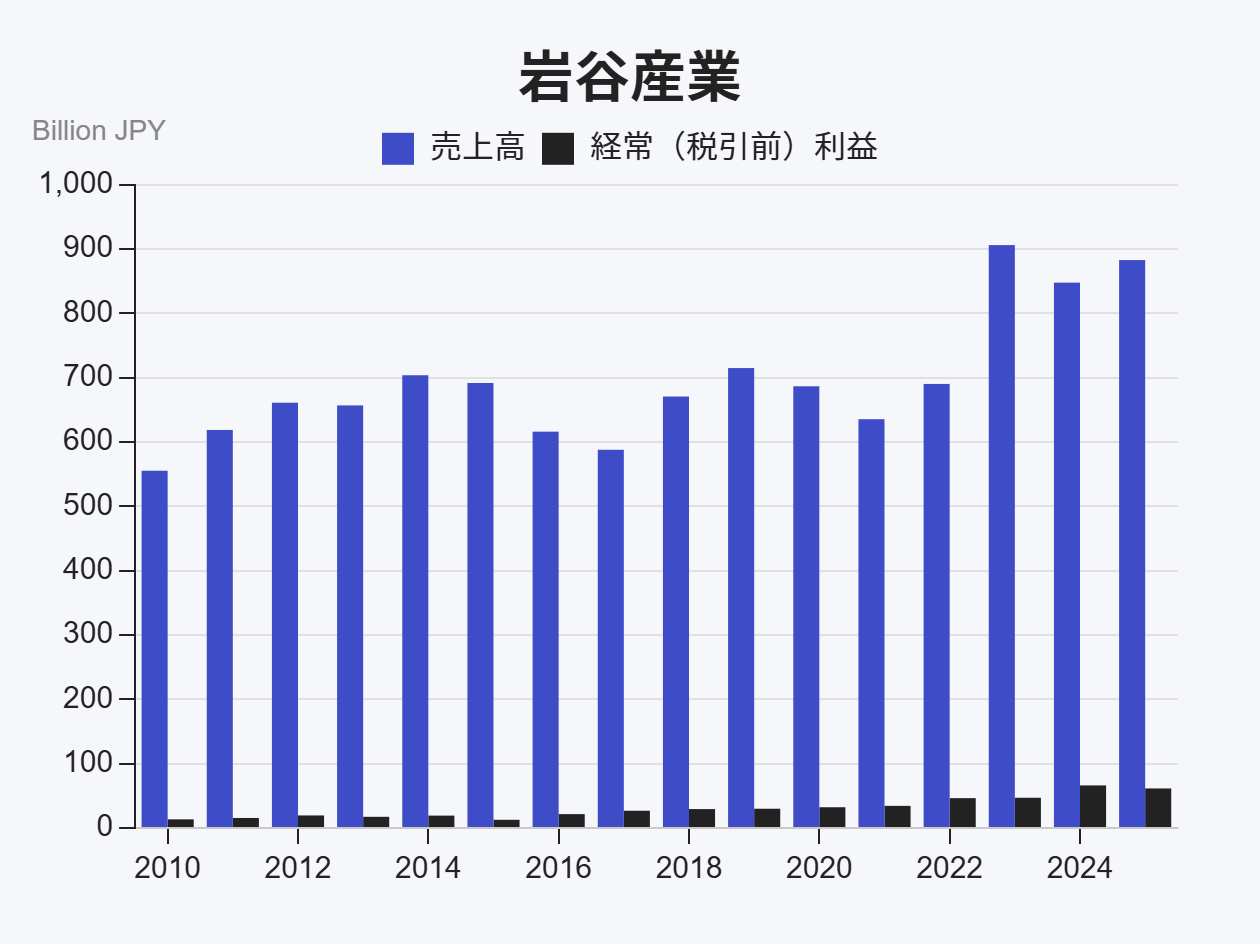

液体水素供給で国内インフラを支える「岩谷産業」

finboard

finboard

岩谷産業は、産業ガス・医療ガスを主要事業とし、長年の高圧ガス技術を活かし、水素製造から供給まで一貫したバリューチェーンを構築しています。

特に液体水素においては、日本で唯一のメーカーであり、国内シェア100%を誇る点が同社の事業における重要な位置付けとなっています。

その高度な水素関連技術は、燃料電池自動車(FCV)向けステーション整備や産業用途での利用拡大に不可欠です。

また、CO2フリーの「グリーン水素」や「ブルー水素」の製造・供給にも積極的に取り組み、脱炭素社会の実現に貢献する姿勢が見られます。

水素エネルギーの普及に伴い、安定供給能力と強固なサプライチェーンは市場拡大を支える要素であると考えられます。

しかし、水素製造コスト低減やインフラ整備には多大な投資が必要です。

市場環境の変化や技術開発の動向によっては、事業戦略の見直しを迫られるリスクも内在しています。

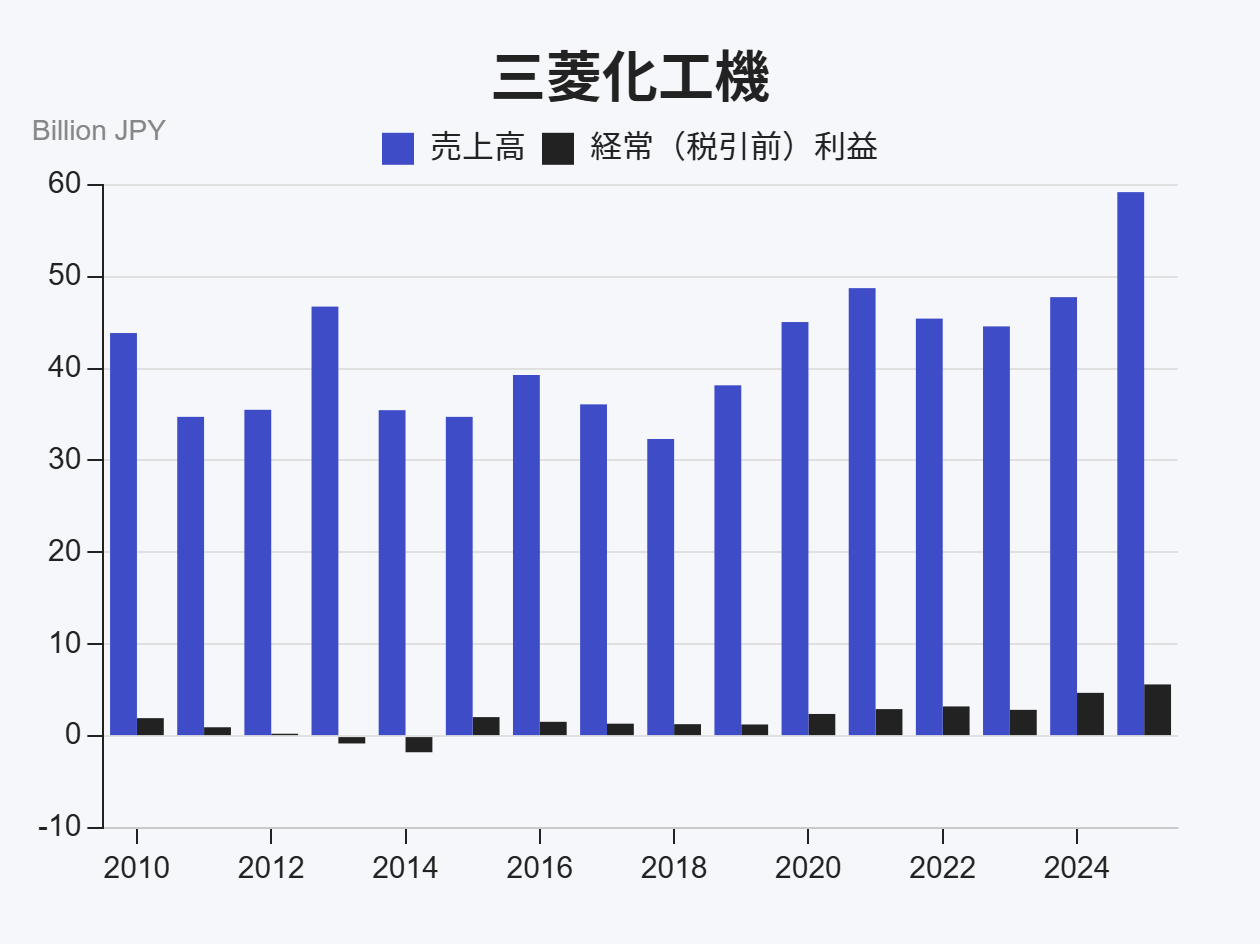

多様な水素関連技術で産業ニーズに応える「三菱化工機」

finboard

finboard

三菱化工機は、化学機械、環境装置、プラントエンジニアリングを主要事業とし、長年の実績とプロセス技術を活かした水素製造ソリューションを提供しています。

同社は、「HyGeia-A」などの水素製造装置や吸蔵合金技術を活用した装置など、幅広い水素関連技術に対応し、顧客の多様なニーズに応える能力を有します。

特に、水電解水素製造装置の開発にも注力しており、再生可能エネルギー由来の「グリーン水素」製造への貢献を目指しています。

これらの多様な技術と装置は、水素の安定供給と高効率利用を可能にし、産業界の脱炭素化に寄与することが考えられます。

水素製造市場における同社の将来性は、多様な技術ポートフォリオとプラント建設ノウハウに支えられています。

しかし、水素製造プラントの建設には、資材価格の高騰によるコスト増大や長期的なプロジェクト遂行能力が必要となります。

加えて、原料価格の変動や競合他社の技術進展は、市場競争を激化させるリスク要因となり得ます。