今日はかなりマクロなデータについて扱ってみたいと思います。取り上げるのは「日本の国家予算」です。

インターネットで検索してみたところ、財務省のホームページに「統計表一覧」というページがありました。今回は、これをネタにデータを整理してみたいと思います。

そもそも、日本の国家会計には「一般会計」「特別会計」の大きく2種類があります。

一般会計は、通常の行政の中で毎年必要となるような経理を扱うもので、具体的には公共事業や社会保障などが含まれています。

また、企業における「収益」は国家では「歳入」と呼ばれ、「費用」は「歳出」と呼ばれています。

国家「予算」は「お金をどのように使うか」を取り決めた経営計画であり、実際に使った結果は国家「決算」となります。

一般会計・特別会計それぞれの歳入と歳出

まずは全体像を知るために、一般会計と特別会計それぞれの歳入と歳出を確認してみます。

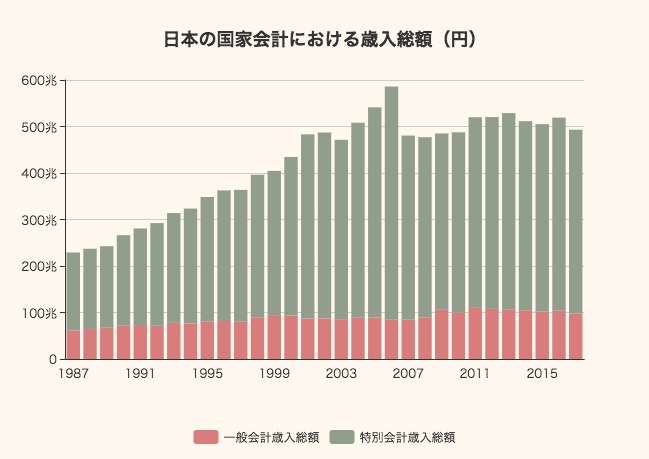

まずは歳入から。

一般会計の歳入は1987年には61兆円でしたが、年々増加を続け、2011年には100兆円前後に達しています。

特別会計は一般会計よりもさらに大きく、1987年時点で168兆円。そこから2006年には501兆円に膨らみ、その後落ち着いて2017年の当初予算では395兆円となっています。

特別会計と一般会計には重複もあるため、それを差し引いた「純額」は少し変わります。ややこしいですね。

重複額は2017年の当初予算では147兆円あり、それを差し引くと近年では350兆円から380兆円ほどの歳入があることになります。

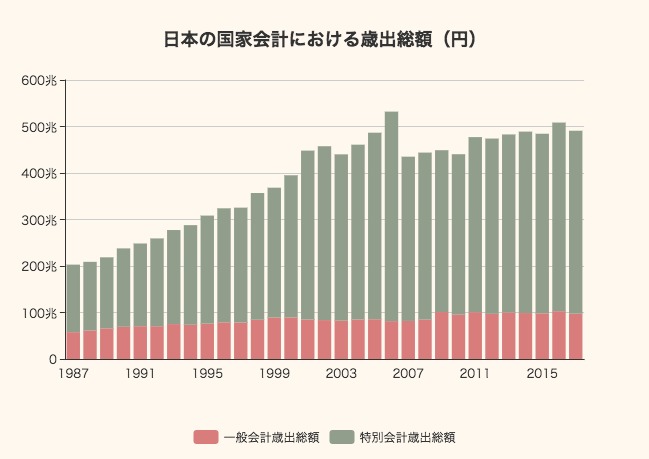

歳出の方もチェックしてみましたが、基本的には両者がバランスするように予算を組むので、似たようなグラフになります。

歳入と歳出をどうやってバランスさせているかというと、国の借金である国債などの公債金によって埋め合わせを行っています。

今回のエントリでは、日本の一般会計においてどのくらい税収があり、毎年どのくらいの公債金(=国の借金)を発行しているのかを整理した上で、歳出の内容と、借金がどのくらい積み上がっているのかについてまとめてみたいと思います。

特別会計についてもまとめたかったのですが、やたらややこしかったのでまた後日。

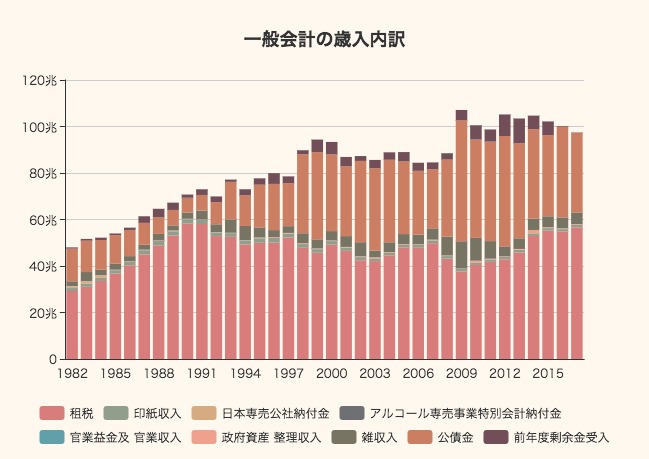

歳入の内訳:毎年どのくらいの税収と借金があるのか?

まずは一般会計における歳入(国の収入)の内訳を見てみます。

一般会計の歳入は合計で100兆円ほどあります。

そのうち最も大きいのが「租税(=税金による収入)」です。2015年の決算では55.2兆円、2017年の予算では56.6兆円の税収が見込まれています。

その次に大きい「公債金」が国の借金で、2017年の予算では34.3兆円を借金でまかなっていることになります。

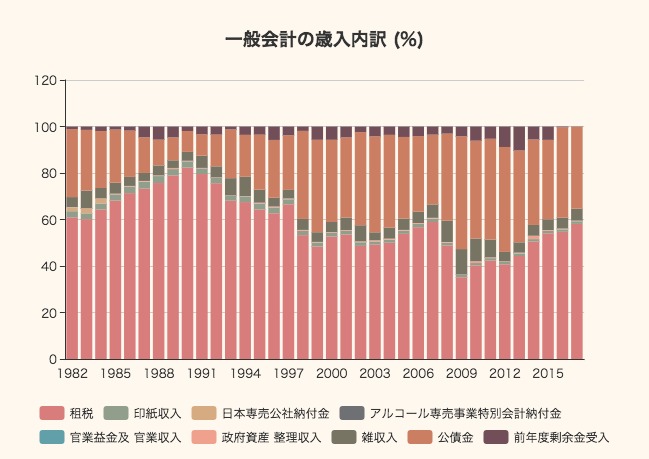

割合でも見てみましょう。

1990年、いわゆるバブル期の絶頂には歳入の82%を租税で賄うことができていました。

しかし、その後どんどん租税の割合は低下し、サブプライムショックのあった2009年には35%にまで低下しています。

2015年の決算では54%、2017年の予算では58%の割合を租税が占めています。

一方で、公債金の割合は2009年には48.5%にまでのぼり、2015年でも歳入の34%を占めています。

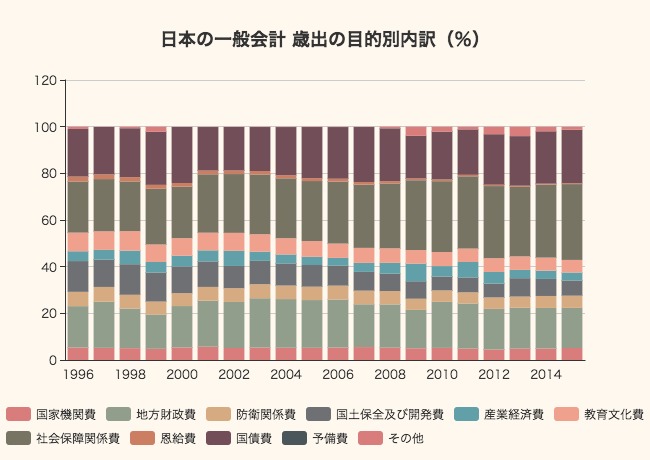

一般会計の歳出の内訳:社会保障費が大きく増加

続いて、一般会計における歳出の内訳を、目的別に見てみましょう。

残念ながら1996年までしかさかのぼることができませんでしたが、「社会保障関係費」が17兆2788億円(1996年)から31兆9276億円(2015年)に増加しています。

その一方で、教育文化費は6兆3113億円(1996年)から5兆2989億円(2015年)に若干削られています。

また、国債費(公債や借入金の償還,利子の支払いに必要な経費)として2015年には22兆4635億円を費やしています。

比率でも見てみましょう。

社会保障関係費の割合は25.7%から32.5%に増大しています。

その次に大きいのは国債費(22.87%)、それから地方財政費(17.19%)となっており、この三つが日本の一般会計歳出の中で大きなウエイトを占めていることがわかります。

日本の借金はどのくらい積み上がっているのか?

最後に、上記のような財政活動の結果、日本の公債金などの借金がどのくらい積み上がっているのかを見てみましょう。

1996年末には合計で343兆円ほどだったのが、2017年末には1085兆円を超えています。

20年強で3倍に膨れ上がったということになります。

1085兆円のうち、最も大きいのは10年以上の長期国債で、636兆円。続いて2年から5年の中期国債が187兆円。

全体で956兆円の国債残高となっています。

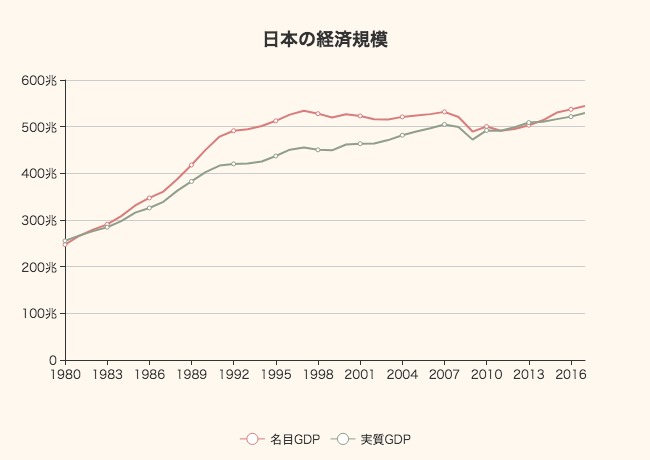

問題なのは、国の借金が増えているにも関わらず、日本全体の経済規模はそれほど変わっていない点です。

名目GDPはほとんど横ばいで、物価変動の影響を考慮した実質GDPは450兆円から529兆円と、17.5%の増加に留まっています。

その間に借金が3倍になっているわけですから、そりゃあ将来が不安にもなりますね。どうなるやら。