インドのHDFC Bankについて調べたらなかなかすごかった

インドに「HDFC Bank」という銀行がある。

HDFC(The Housing Development Finance Corporation Limited)は、インドの中央銀行「RBI(Reserve Bank of India、略称:RBI)」から初めて承認を受けた銀行らしい。RBIによるインドの銀行産業の自由化の中で、1994年に創業。

業績推移を見ると、とんでもない成長を遂げている。

売上高は656億インドルピー(およそ6400億円)にまで達し、時価総額は7兆円を超えている。収益性もかなり高いことがわかる。

ここからは投資家向けのスライドを見てみる。

GDPの中で良いポジショニング

上のグラフはインドのGDPを示している。インドのGDPは2015年時点で2.074兆ドルだが、その後も伸び続けているようだ。

グラフでは、インドのGDP1.4兆インドルピー前後を「プライベート消費」「政府」「投資」の3つの種類に分類しており、それぞれにおいてHDFC銀行が役割を果たしていることを示している。

幅広い製品と顧客セグメント

リテール(個人向け)・バンキング、ホールセール(法人向け)・バンキングなど多彩な金融製品を扱う。

強力な全国的ネットワーク

インド中にネットワークを展開。4715支店、12260つのATMを2657の都市や町に展開。参考までに、セブン銀行のATM設置数が23000ほどである。

預金の質が高い

預金の状況。全体で6.6兆インドルピー(11兆円くらい)ほどの預金を預かっており、Savings(貯蓄)とCurernt(当座)のバランスがいいとのこと。Time depositは定期預金らしい。

アカウントあたりの平均残高は7万ルピー(12万円くらい)弱。この数値も伸びているようだ。

ただの数字以上に質が伸びているらしい。

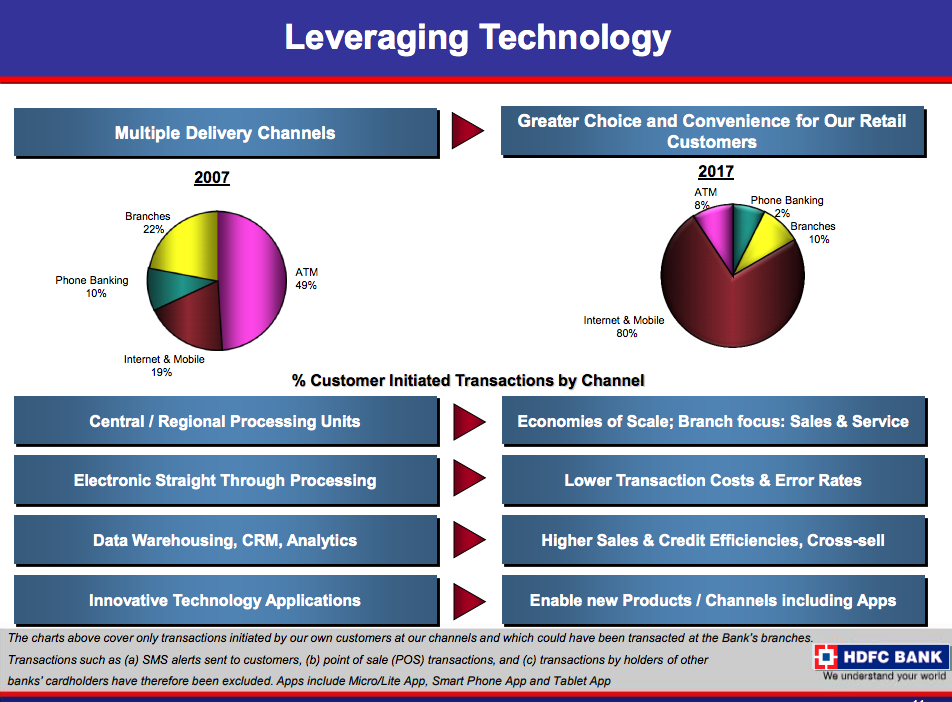

テクノロジーの活用

これも面白い。2007年と2017年のデリバリー・チャネルの比較。

2007年:ATMが49%、支店が22%、オンラインが19%、電話が10%

2017年:オンラインが80%、支店が10%、ATMが8%、電話は2%。

オンラインがかなり浸透していることがわかる。日本はここまでないだろうな多分。

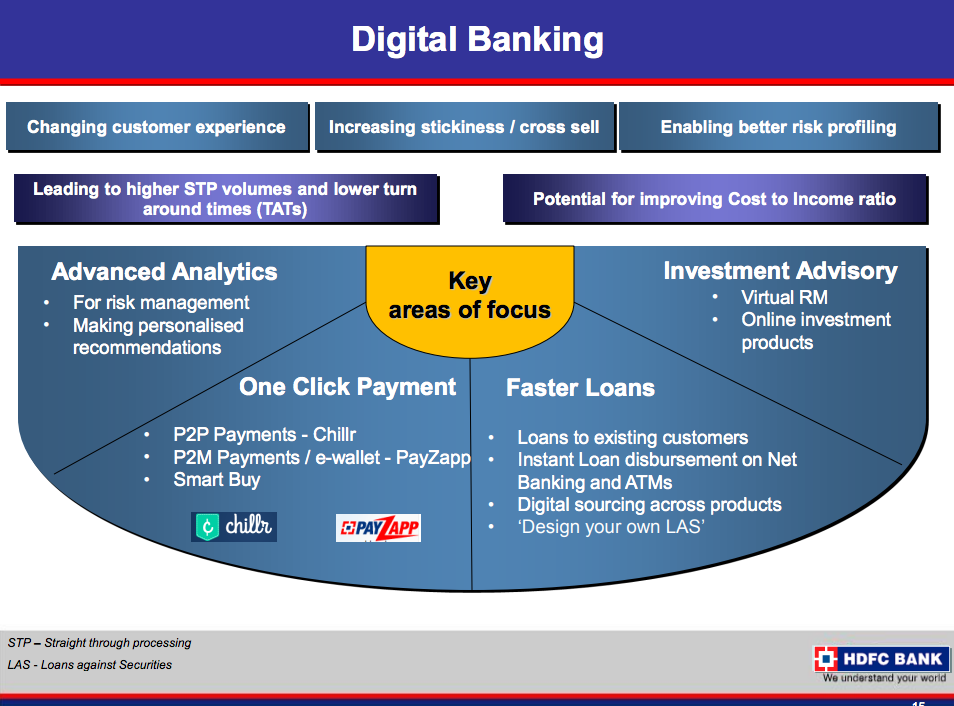

これもすごい。

・発展した分析(与信審査、パーソナライズされたおすすめ)

・ワンクリック決済(P2P決済「Chillr」、P2M決済・eウォレット「PayZapp」、スマートバイ)

・より迅速なローン(オンラインまたはATMによる即時ローン)

・投資アドバイザリー(オンライン商品、バーチャルRM)

バーチャルRMというのがよくわからないが、「Online RM」というサービスを行なっているらしい。

まさか「Relationship Matters」の略ではないと思うが、オンラインによる投資アドバイザリーサービスのようだ。

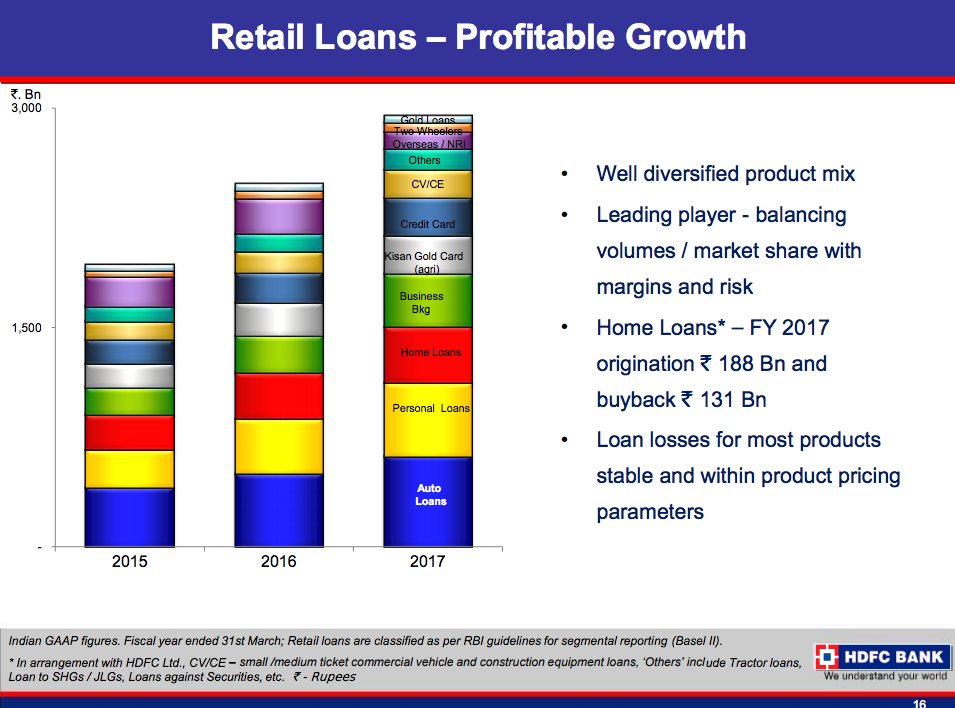

リテール・ローン

リテール・ローンの伸びはこんな感じ。自動車ローンや個人ローン、住宅ローンなどが大きく伸びてそう。

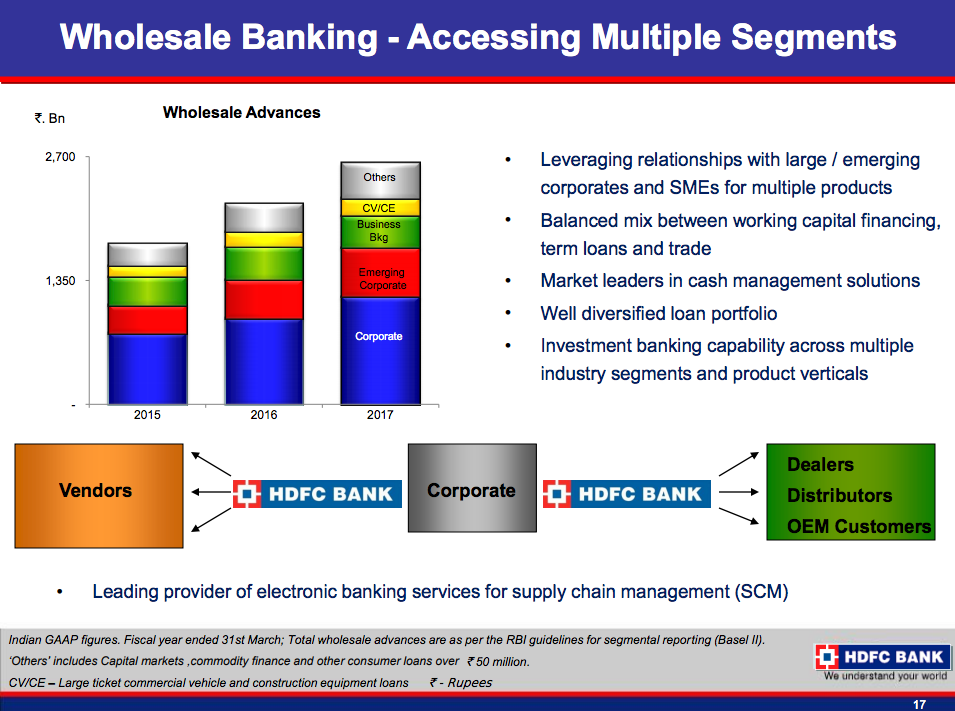

ホールセール・バンキング

続いてホールセール。コーポレート、新興コーポレートが伸びている。

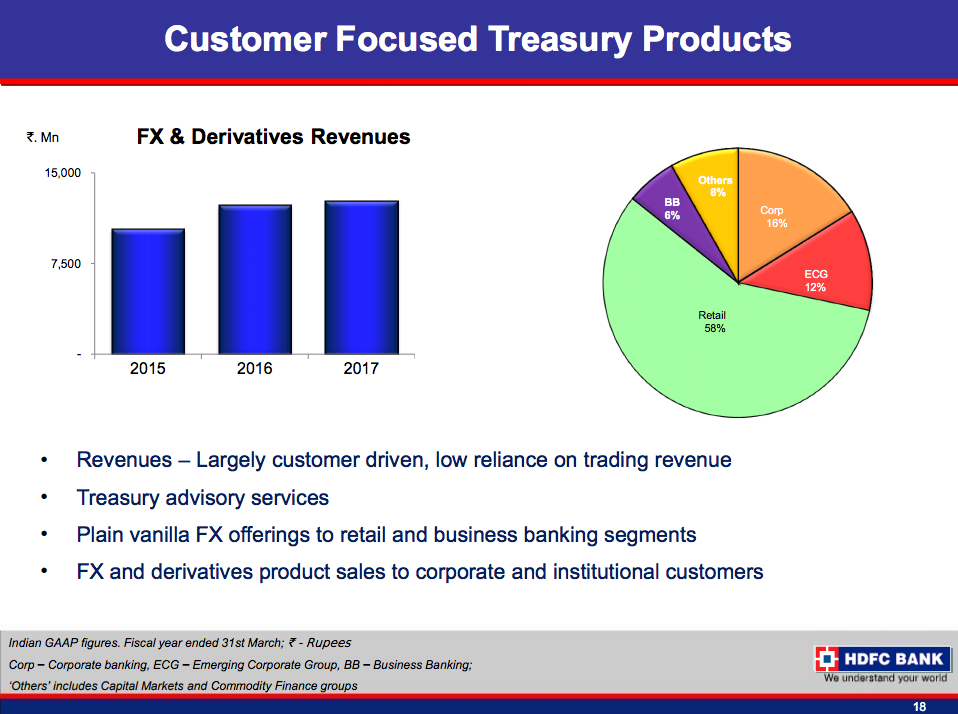

トレジャリー

FXとかデリバティブと書いてあるが、トレジャリーって国債のことじゃないのかな。こちらも58%がリテール。

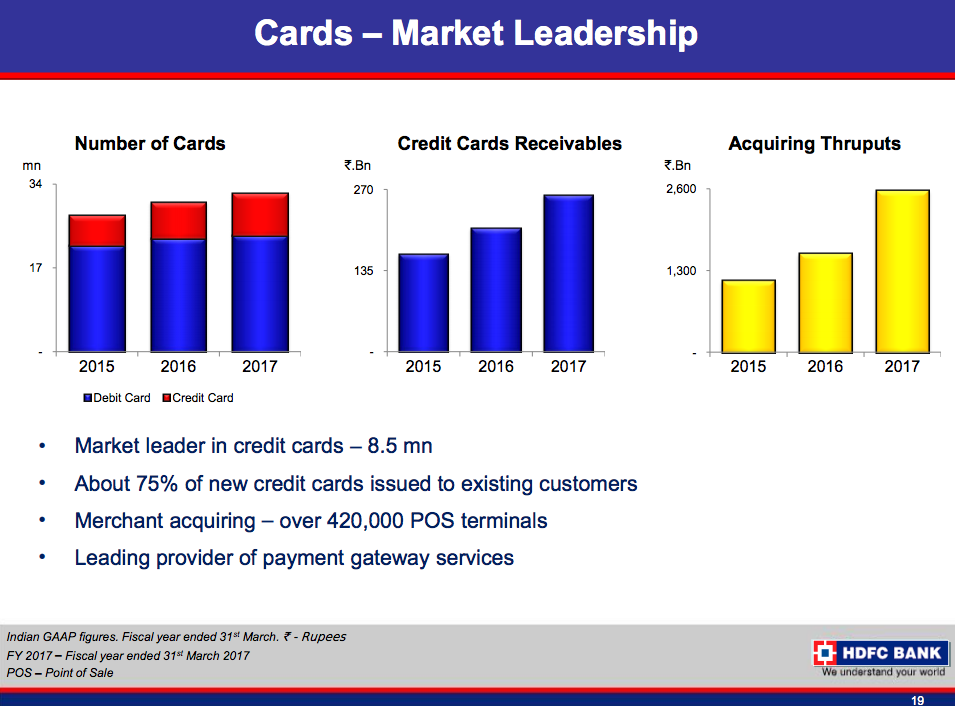

カード

クレジットカード、デビットカードなども扱っているようだ。

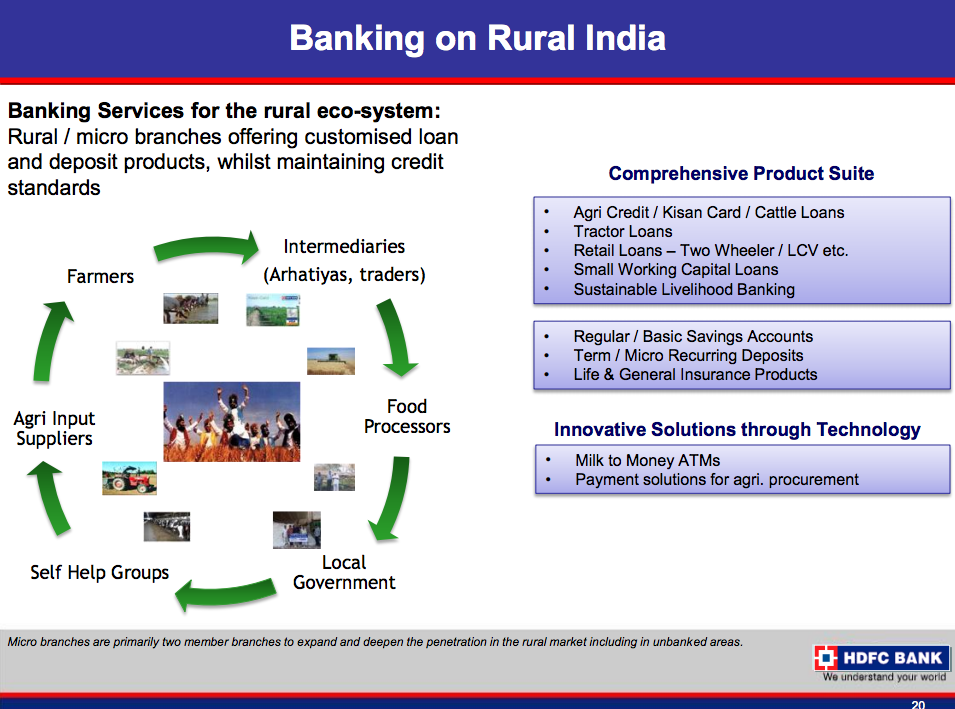

インドの農村での銀行

農村エコシステムにおける銀行事業。よくわからないが、なんかすごい。

まとめ

特に印象に残ったのは以下の3点。

・とにかく力強い成長(貸付金は+19.5%、預金は+17.8%、純利益+18.3%)

・幅広い事業(リテール、ホールセールからクレジットカードまで)

・高いオンライン利用率(驚異の80%)とデジタルの活用(オンライン決済、オンライン投資アドバイスなど)

個人的には特に3つ目が気になる。また、インド人全体での利用率はどのくらいなのだろう、とも思った。次回また時間を見つけて調べてみたい。

関連サイト