韓国発のオンラインゲーム企業「ネクソン」の売上の○○%は中国インターネット企業の巨人、テンセントだった!

今日はネクソンについて調べます。

ネクソンは1994年12月に「NEXON Corporation」として韓国で創業されました。

2000年9月にはソリッドネットワークス社との資本提携(2002年12月解消)の上、「ネクソンジャパン」として日本でオンラインゲームの配信を開始。

2005年10月にはNEXON Corporationからネクソンジャパンに親会社を移動、親子が逆転する形になります。

2009年4月に社名を「ネクソン」とすると、2011年12月に東証一部に上場。

2012年10月にはソーシャルゲーム会社のgloopsを買収しています。

ネクソンは、国内のインターネット企業として数少ない「時価総額1兆円超」銘柄の一つとなっています。

また、先日発表された第3四半期決算短信では売上1822億円(YoY+30%)、営業利益787億円(YoY+135.9%)に達しています。前年の通期業績は売上1831億円、営業利益406億円ですから、今期はかなり調子が良いことがわかります。

ネクソンの前年までの通期業績

ネクソンの今年の業績(四半期累計)

2つのグラフの数値を比べると、まだ第3四半期なのに売上は去年の通期と同水準、営業利益は去年の通期以上になっています。

今回のエントリでは、「ネクソンは今までどのように成長してきたのか?」「ネクソンはなぜ今期好調なのか?」という2点について調べてみたいと思います。

ネクソンの事業とセグメント業績

ネクソンは、PC・モバイルゲームの開発を行うオンラインゲームの老舗企業です。

『メイプルストーリー』『アラド戦記』などのロングヒット・タイトルを多数有しており、計100を超えるゲームタイトルを、中国・韓国・日本・北米・欧州を含む190を超える国と地域に向けて配信しています。

特徴的なのは、多くの地域に向けたローカライズに成功していることです。日本のネット系ゲーム企業の多くは、なかなか海外市場に収益機会を広げることができていません。

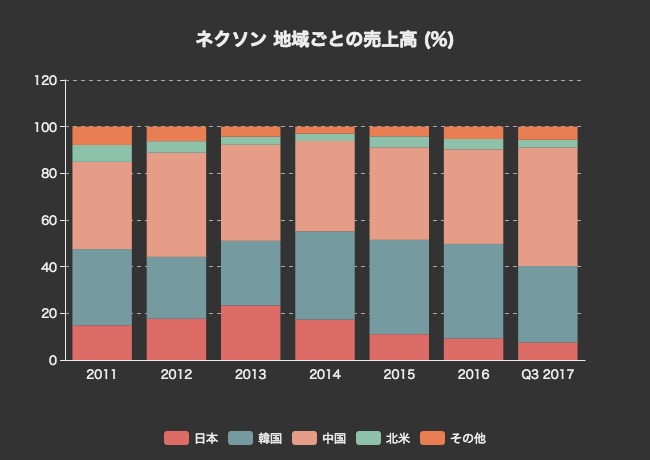

ネクソンの地域ごとの売上高です。

中国と韓国での売上高が大きいことがわかります。

日本での売上は2013年をピークに減少しています。韓国は2011年から2015年までで286億円から769億円に、中国は2011年から今年の3Qまでで328億円から926億円へとすごい勢いで成長しています。

パーセンテージによる売上比率も見てみます。

2011年の中国の売上比率は37.4%でしたが、今期は50.8%にまで上昇しています。

韓国は30%から40%の間で推移しているほか、日本は20%前後から10%以下に減少しています。

ネクソンの売上の◯◯%があの中国企業だった!

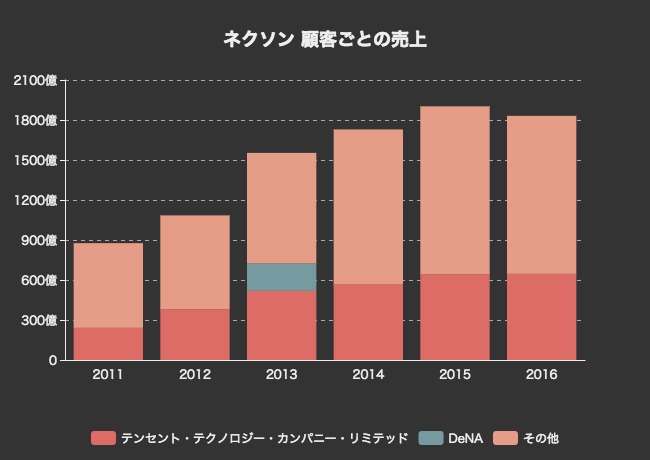

顧客ごとの売上をみてみます。

なんと、中国の巨大インターネット企業、テンセントに対する売上が2016年には646億円にまで達しています。

今期はまだ顧客ごとの売上は開示されていませんが、中国市場での売上の伸びを見るに、テンセント向けがかなり盛り上がっていることが想像されます。

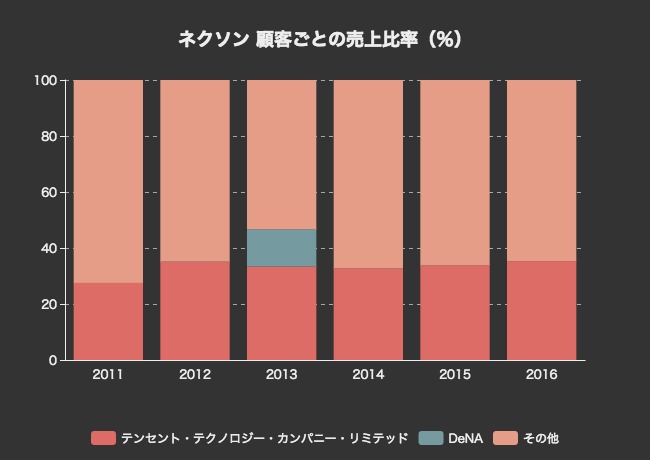

パーセンテージでもみてみます。

テンセントの売上比率が35%にまで上昇しています。「テンセントがすごい」と言われて久しいですが、海の向こうの有名企業と、国内に上場するネクソンの業績が関係していることが非常に興味深いなと思いました。

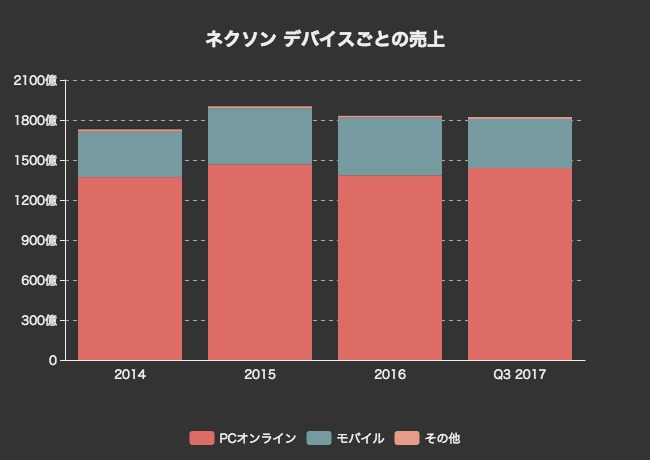

デバイスごとの売上(2014年以降のみ)もみてみます。

今でもPCオンラインでの売上が80%前後を占めています。ある種、時代に逆行しているように見えますが、それでも伸び続けているのがすごいですね。

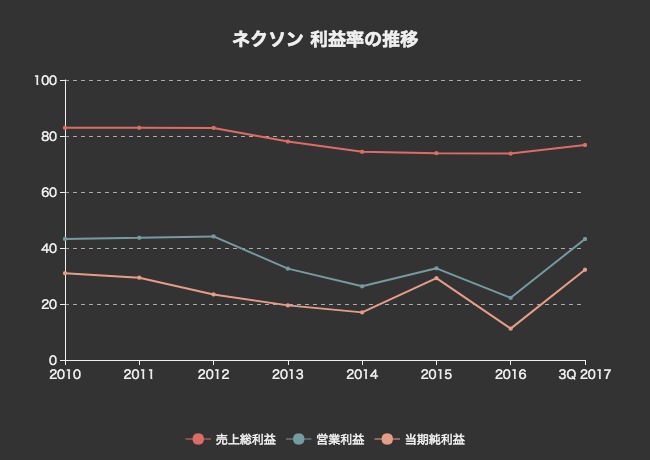

利益率とコスト構造

次のグラフは、ネクソンの売上総利益率(粗利率)と営業利益率、純利益率の推移です。

2016年まで、利益率は全体として低下傾向でした。

売上総利益率は83%から74%、営業利益率は43%から22%、当期純利益率は31%から11%にまで落ち込んでいました。

しかし、今期3Q時点ではそれぞれ77%、43%、32%と、過去と比べても最高水準となっています。

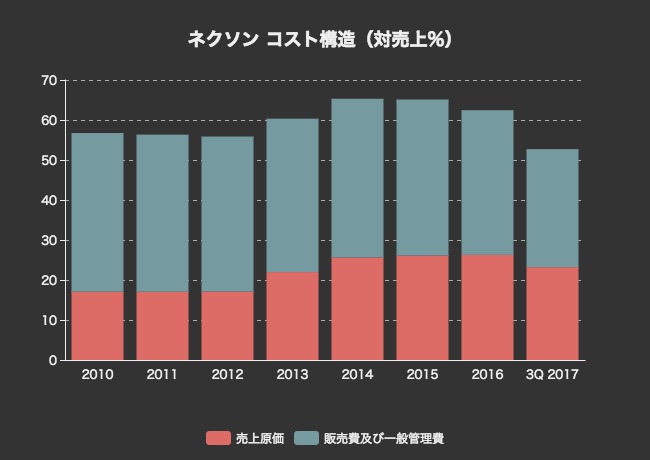

営業費用の対売上比率をみてみます。

売上原価率は17%から23%にまで上昇しています。

販管費率はむしろ減少傾向で、2015年までは売上に対して39%あったものの、今期は29.5%にまで比率が減少しています。

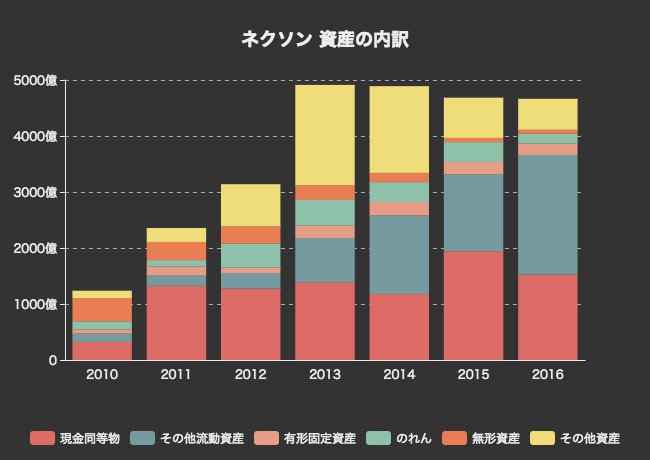

資産内訳の変化

ここまで今期好調のネクソンの損益についてみてきました。韓国市場での売上・利益が大幅に伸びている、というのが好調の主な要因です。

次に、ネクソンのバランスシートから資産の状態をみてみます。

総資産4418億円のうち、現金同等物が1527億円とかなり大きな割合を占めています。

のれんは175億円と、会社の規模の割にはかなり小さいことがわかります。

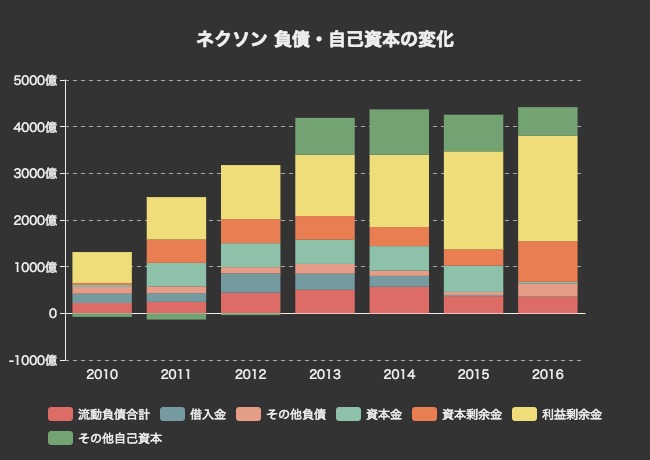

次に、資産の調達源泉である負債・自己資本の変化をみます。

利益剰余金が2264億円と、かなり大きくなっています。総資産4418億円のうち、およそ51%が事業利益の残りを再投資している、ということがわかります。

2012年には413億円の借入金がありましたが、2016年には8億円ちょっとにまで減少しています。

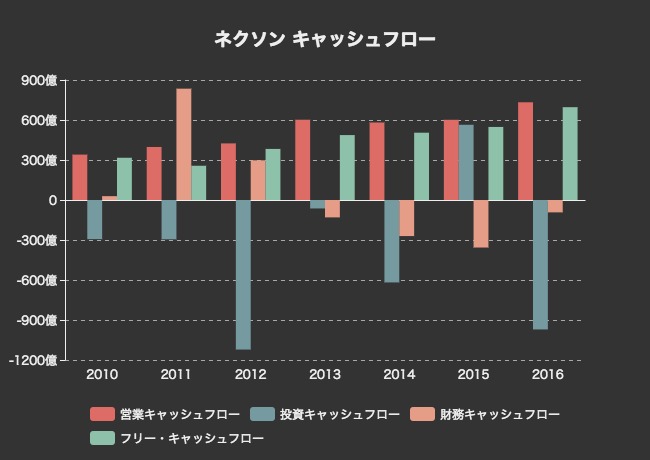

キャッシュフローの変化

最後に、ネクソンの現金の流れをみておきます。

営業キャッシュフローは340億円から733億円へと、順調に増加しています。

財務キャッシュフローでは2011年に835億円のプラスになっていますが、これは株式上場による資金調達によるものです。

投資活動によるキャッシュフローは2012年と2016年に大きな投資をしていますが、この多くは有価証券など金融商品の取得によるものです。

事業によるフリーキャッシュフローは300億円前後から700億円近くにまで順調に成長していることがわかります。

いかがでしたでしょうか。ネクソンはPCゲームがメインということで、トレンドに逆らっているようで一見よくわからない会社という印象でした。

しかし、中国で躍進するテンセントとパブリッシャー契約することで、中国市場での売上を大幅に伸ばしていることがわかりました。

こうなると、今後も成長が期待できそうですね。これからも楽しみです。