取扱高は653億ドルに!TwitterとCEOを兼任するジャック・ドーシーが経営する「Square」の2017年決算まとめ

Twitterの発明者とも言われているジャック・ドーシー氏が経営するSquareの2017年決算が発表されました。

Squareはアメリカのスモールビジネスを主なターゲットとして、クレジットカードリーダーなどの端末やソフトウェアを提供している会社です。

ビジネスモデルについては以前まとめた以下のエントリをご参考ください。

決済から給与支払い、貸金サービスも提供!Squareの製品戦略やビジネスモデルを整理

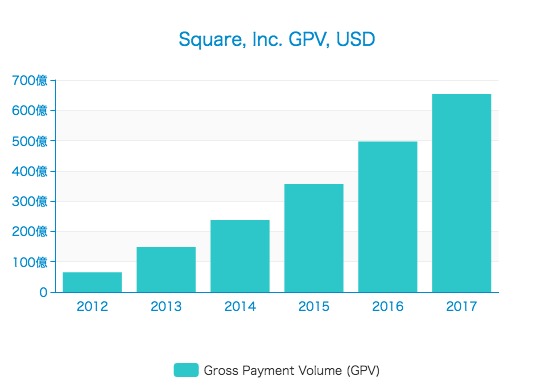

まずは、Squareが提供するサービスの年間総決済高(Gross Payment Volume)を見てみましょう。

2017年のGPVは653億ドルと、2016年と比べて31.5%の成長となっています。

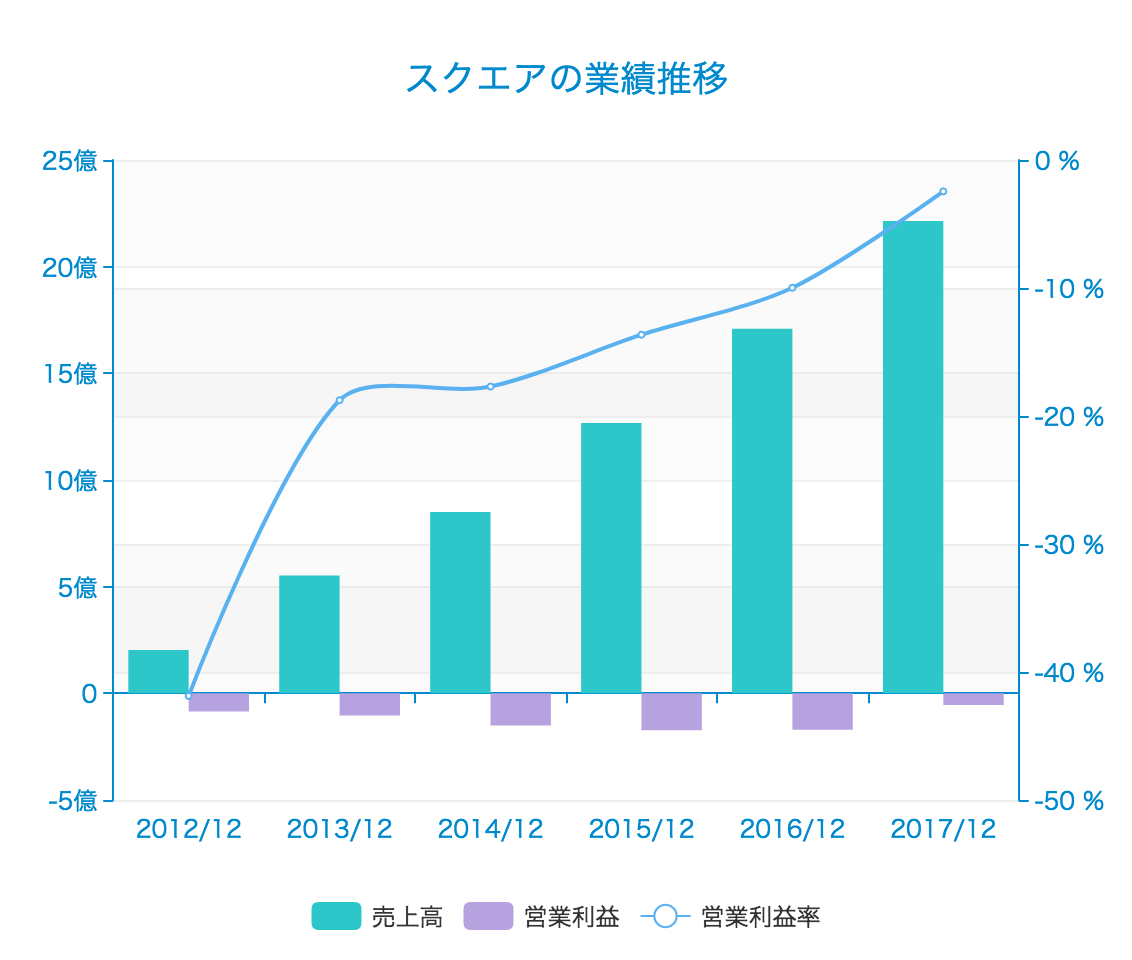

損益推移も見てみましょう。

売上高は22億ドルを超え、ジャック・ドーシーが同じくCEOを務めるTwitter(2017年の売上24億ドル)と近い規模まで成長しています。

このエントリでは、発表されたばかりのSquareの2017年業績のポイントをサクッと押まとめてみたいと思います。

Squareの2017年における3つの注力ポイント

アニュアルレポートによると、2017年に注力したのは以下の3つだと言います。

① オムニチャネル・コマースの強化

Squareを利用する販売者たちが、対面、メッセージング、ウェブ、アプリ、マーケットプレイスなどのあらゆるチャネルで販売できるようにすること。

② 金融サービスの拡大

Squareは、販売者たちに対してさらなる金融サービスを提供する機会を持っている。

とりわけ、伝統的な金融システムにおいて十分なサービスを受けられない層がそうである。

③ 既に進出している海外マーケットの成長

オーストラリア、カナダ、日本、イギリスなど、Squareが成長を続けている市場に注力した。

市場進出戦略をさらに強め、自動で使い始められる機能を改善し、製品の種類も拡大していくとのこと。

損益の状況

続いて、Squareの損益状況を確認してみます。

冒頭二つ目のグラフを見ればお分かりのように、Squareの売上高に対する営業損失は順調に減少しており、このまま行くと2018年には黒字化した姿を見られそうな勢いです。

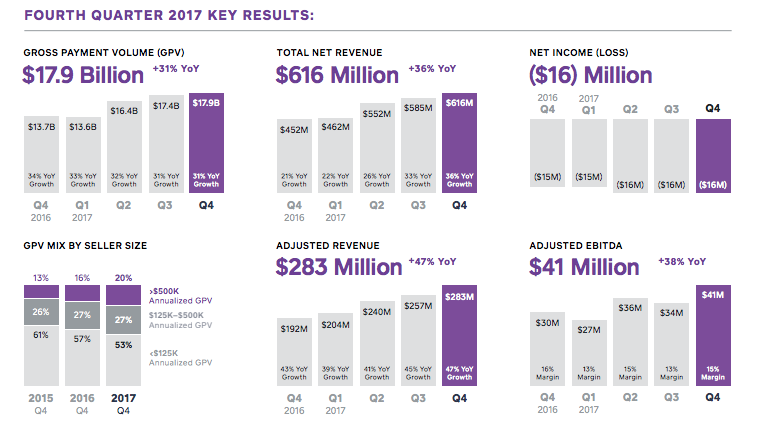

実際、四半期だけの業績数値を見ると、売上6億1600万ドルに対して純損失は1600万ドルと、ほとんどトントンと言っていいレベルにまで改善しています。

あくまでもコストをコントロールした上でトップラインの成長を最優先しているように見えます。

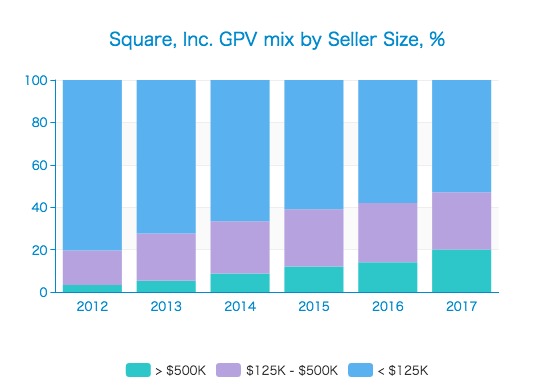

また、取扱高の内訳を見ると、前年までの傾向に引き続き、より大きな事業者の取扱高が増加する傾向が続いています。

2017年には、年間50万ドル以上の売上をあげる規模の事業者の取扱高比率が20%と、全体の5分の1を閉めるまで拡大。

2012年には80%を占めていた年間売上12.5万ドル以下の事業者の取扱高は、53%と全体の半分程度になっています。

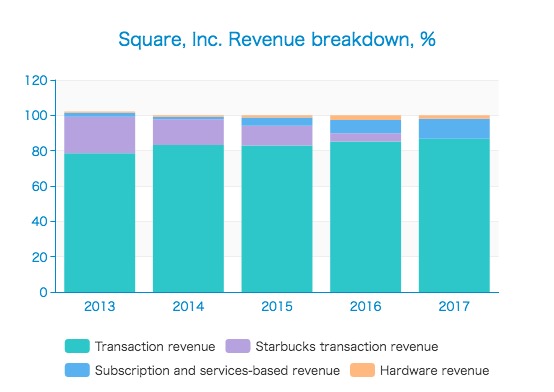

売上種類別の比率も見てみます。

採算の取れなかったスターバックスとの提携は終わり、Square本体での取引収入(Transaction revenue)が87%ほどを占めています。

注目したいのは定期課金およびサービス収益(Subscription and services-based revenue)の成長で、2013年にはわずか1.4%だったのが2017年には11.4%と拡大。2億5266万ドルの売上をあげています。

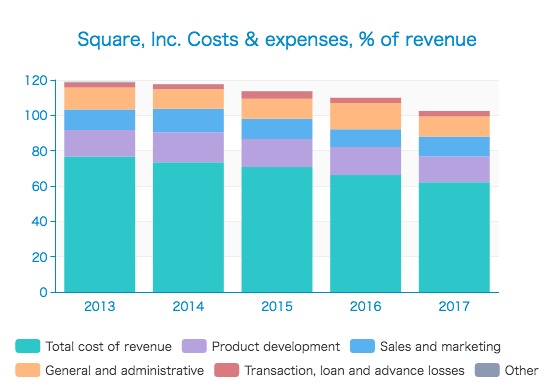

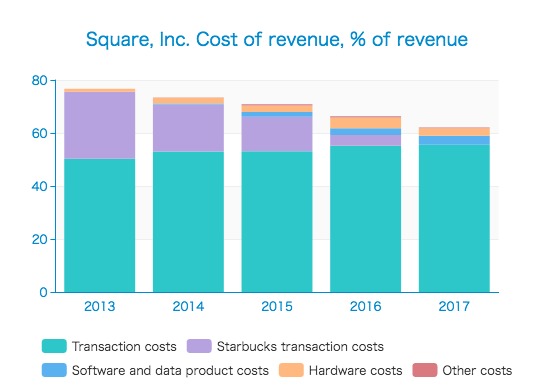

売上全体に占めるコストの変化も見てみます。

売上原価率が77%から62%へと大きく下がっていますが、このうちほとんどがスターバックス経由の取引が減少したため。

取引費用(Transaction costs)自体は売上に対して55.6%と大きくなってきています。

財政状態

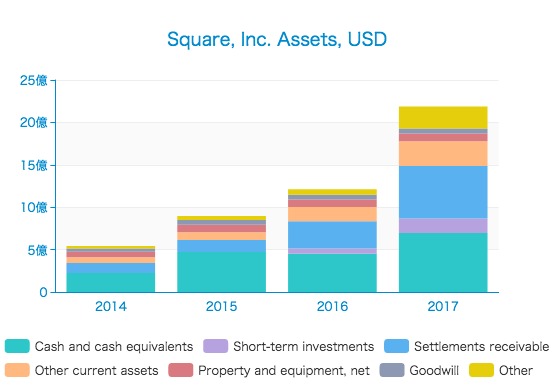

続いて、バランスシートを見てみます。

2017年末は、現金同等物が7億ドル(前年比+54%)、短期投資が1.7億ドル(前年+183%)など、流動資産が大きく増えています。

それらの資産はどこからやってきたのでしょうか。負債と自己資本の項目を見てみます。

払込資本(Additional paid-in capital)が16億ドルと最も大きく、借入も3.6億ドルほどあります。

また、調達した資本を8.4億ドルほど溶かしてきたことも伺えます。

最後に、キャッシュフローの状況です。

営業キャッシュフローは2017年には1.3億ドルと、少し増えています。

投資キャッシュフローが大きくマイナスになっているのは、その多くが有価証券の購入によるもの。2017年には5.4億ドルもの有価証券を買っています。

フリーキャッシュフローで見ても2017年は1億ドル以上の金額を稼ぎ出していますが、時価総額が178億ドルにものぼっていることを考えると、市場はさらなる成長を期待していると言えます。

2018年の見通し

Squareは、2018年には次のようなガイダンス(業績の見通し)を出しています。

売上高は28億ドルから29億ドルと、2017年から34%の成長を見込んでいます。

最終黒字という予測はまだ立てていませんが、EBITDAでは19%の利益率を実現するとのこと。

年次32%成長を5回続けると売上は4倍になるので、このままいくとSquareの売上は2021年には100億ドルに達することになります。

彼らとしてはそれに向けて事業にガンガン投資していくつもりなのでしょうが、果たしてどうなるでしょうか。

今後も楽しみにチェックしていきたいと思います。