中国で自動車関連メディアやECマーケットプレイスを展開するAutohome

Autohomeは中国のインターネット企業で、自動車に関わるサービスを展開しているようだ。

サイト見た感じだと、ガチで自動車買えるっぽい。

大きく伸びてるし、利益率も高い。こういう企業は調べた方がいい気がする。

といってもそれほど良いソースが日本語はもちろん英語でもなかなかないので、とりあえず直近の四半期速報を読んでみることにしよう。

2017年1Qの財務ハイライト

・四半期売上高はYoYで23.3%増加し、1.96億ドルとなった

・純利益は33.8%増加し、4760万ドルとなった

・営業キャッシュフローは205.4%増加し、7190万ドルとなった

2017年1Qの営業ハイライト

・モバイルのトラフィックに引き続き注力した

2017年1Qにモバイルサイトやアプリにおける平均デイリーアクティブユーザー数はそれぞれ1010万人と820万人となった。両方合わせると、前年同期比で23%の増大。モバイルアプリの平均使用時間は18分であった。

・3月の自動車フェスティバルで拡張現実ショールームの発表に成功

3月17日から22日までに開催された自動車フェスティバルにおいて、ARの自動車ショールームを発表した。結構いい感じだったので、6月の自動車フェスティバルではもっとたくさんの自動車メーカーを招いて、彼らの製品をプロモーションできるよう拡大しようと思う。

・アセットライトな自動車ECプラットフォームのビジネスモデル

アセットライトな自動車ECプラットフォームになる戦略は予定通り進めている。2017年1Qに直販在庫から3658の車両を販売した。

(アセットライトというのは、売上債権や在庫を処分してバランスシートを圧縮することらしい)

セグメント業績

・メディアサービス(前年同期比+17.2%で売上7530万ドル)

売上成長の主な要因は、自動車メーカーあたりの平均売上高の増大であり、彼らはより多くの予算をAutohomeのオンライン広告とマーケティングチャネルに割いてきている。

・リード・ジェネレーション・サービス(前年同期比+40.1%で7820万ドル)

売上成長の主な要因は、課金ディーラーあたりの平均売上が26%増加したことであり、ディーラーたちはより多くの予算をAutohomeのサービスに割いてきている。

・オンライン・マーケットプレイス(前年同期比+9%で4250万ドル)

直接販売で3658車両を販売し、4000万ドルの売上をあげた。直販がオンライン・マーケットプレイスの94%ほどを占めているが、直販事業を徐々に減らしていき、トランザクション(取引)の支援に特化するという戦略の一環だという。

コスト

売上原価は前年同期比で16%増加し、6460万ドル。増加要因の多くは、車両の直販の増加と、売上増大に伴う税金の増加。そのほか、売上原価にはレベニューシェアが60万ドルほど含まれる。

営業コストは7.7%増加し、8080万ドルとなった。このうち多くを占めるのは製品開発コストとのこと。

セールス・マーケティング費用は6.9%減少し、4450万ドルとなった。

一般管理費用は16.2%減少し、880万ドルとなった。減少の主な要因はコーポレート部門を縮小したためらしい。

製品開発費用は64.3%増大し、2760万ドルに。

その他の情報

従業員は四半期終了時点で3745人。

まとめ

まだよくわからないというのが正直なところだが、自動車に関連するUGCのメディアや自動車売買のオンライン・マーケットプレイスなどを展開しているようだ。今まではEC直販もやっていたが、今後は取引の仲介に専念していくとのこと。

マーケティング費用やコーポレート費用を縮小し、製品開発により投資していく姿勢などはテクノロジー企業としては好感が持てる。

世界の自動車メーカーにとって、中国市場はすでに重要な位置を占めており、今後もその傾向は拡大していくと思われるので、単純にメディアだけでも大きなポテンシャルがありそうだ。

企業価値分析

追記として、Autohomeの企業価値分析を試みます。

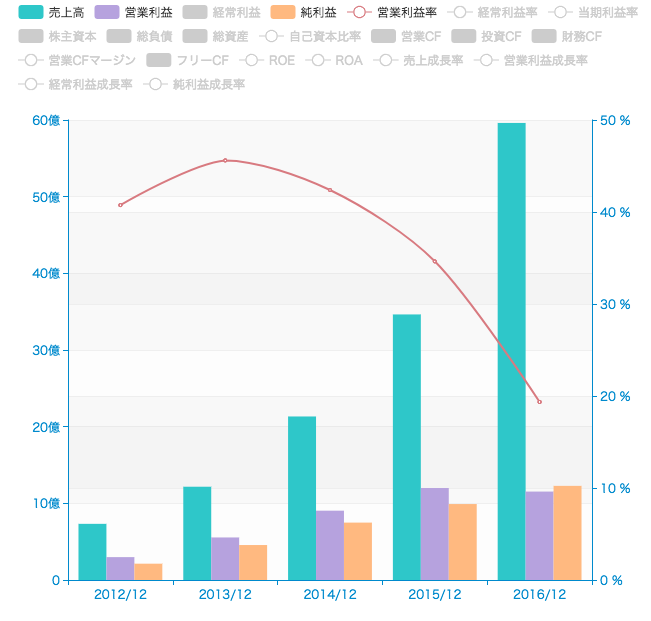

まず、過去5年間のキャッシュフローの推移をみてみます。

このグラフからフリーキャッシュフローの成長率を割り出してみると、2013年までは100%以上、つまり倍以上の成長率でしたが、徐々にマイルドになり、2016年は12%ほどのプラス成長にとどまっています。

そのため、今後5年間の平均成長率を5%として見積もってみましょう。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 16億9460万8000 | 17億7933万8000 | 18億6830万5000 | 19億6172万 | 20億5980万6000 |

| 現在価値 | 15億2514万7200 | 14億4126万3780 | 13億6199万4345 | 12億8708万4492 | 12億1629万4845 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価367億6000万 | 株主資本コスト0.1 |

WACC 0.1 |

|||

| 永久成長率0.03 |

継続価値 303億857万3999 |

企業価値 371億4035万8661 |

|||

かなり保守的なケースではありますが、評価額は371億人民元、4434億円ほどということになりました。

現在の時価が367億人民元なので、かなり適正額に収まっていると言えます。

少し強気の試算もしてみましょう。

年平均成長率を10%とし、永久成長率も5%とします。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 18億5984万1000 | 20億4582万6000 | 22億5040万8000 | 24億7544万9000 | 27億2299万4000 |

| 現在価値 | 16億7385万6900 | 16億5711万9060 | 16億4054万7432 | 16億2414万2089 | 16億790万727 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価367億6000万 | 株主資本コスト0.1 |

WACC 0.1 |

|||

| 永久成長率0.05 |

継続価値 571億8287万4000 |

企業価値 653億8644万207 |

|||

こちらの場合の評価額は653億人民元となりました。現在の1.8倍ほどです。