gumiのコスト構造や財政状況を紐解く!

今回は、gumiについて調べます。

まずは会社の歴史をざっくりとみてみます。

創業は2007年6月、渋谷区でアットムービー・パイレーツ(株)として設立。当初の事業目的は「モバイル・エンターテイメントに特化したインターネットコンテンツの提供」ということで、現在にも通じた内容となっています。

創業時の記事がありました。

アットムービー・パイレーツ、Twitterの要素を取り入れたモバイルSNS「gumi」を開始

当初はソーシャルネットワーキング・サービスを始めていたようです。

2009年8月には同じくSNSの「mixi」に対してモバイルオンラインゲームの提供を開始。2010年にはDeNAの「Mobage」やグリーの「GREE」にもゲーム提供を開始しています。

2011年より創業事業の「gumi」をクローズし、外部プラットフォーム向けコンテンツ事業に特化すると、2012年には早くも韓国、シンガポール、米国などに拠点を展開。

2013年にはフジ・メディアHDと資本提携を結び、2014年、東証一部に上場しています。

全体業績の推移

gumiの業績です。

2015年4月期には売上250億円を超えたものの、翌年は赤字に転落。2017年4月期には再び持ち直しています。

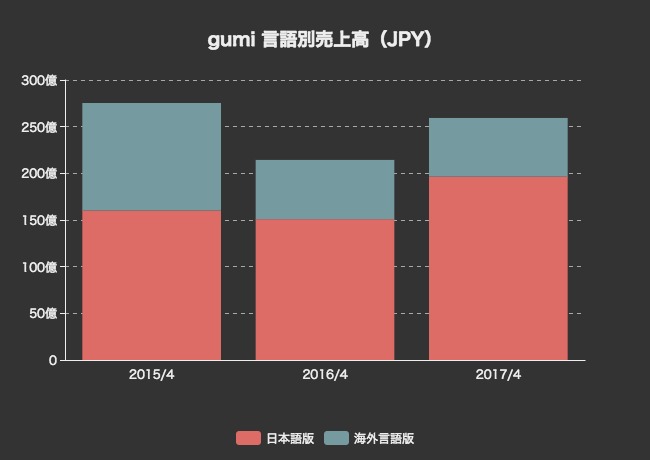

gumiで特徴的なのは、海外言語版の売上の割合が決して小さくないことです。

2017年4月期をみてみると、日本語版の売上が196億円、海外言語版が62億円となっています。だいたい3対1という感じの比率になっていますね。

コロプラやガンホー、DeNA、グリーなど、ほとんどのスマホゲームと比較しても海外売上比率は高いと言えます。

コスト構造

ただ、gumiの一番の課題は収益性です。DeNAやグリー、コロプラなど他のスマホゲーム会社が売上を安定させることに苦労しつつも利益を軽々と(?)稼いでいるのに対し、gumiはギリギリ黒字という水準です。

一体何が違うのか見てみましょう。まずは、売上原価と販管費の対売上比率です。