貸借対照表「純資産の部」純資産とは?

「純資産の部」とは?

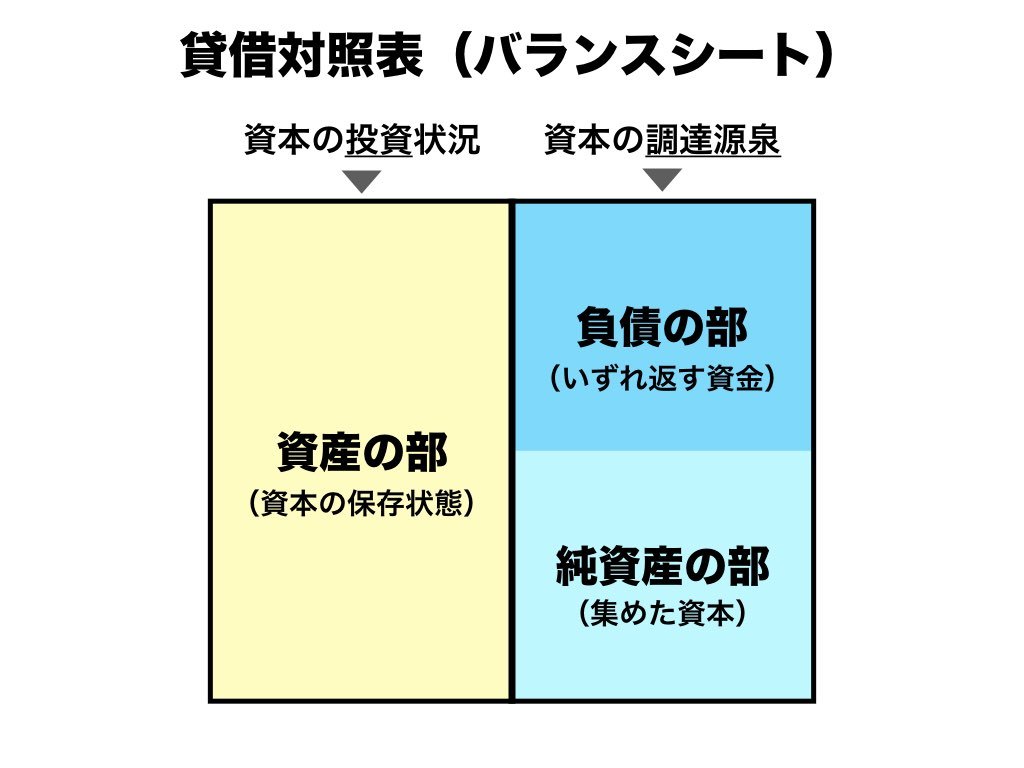

貸借対照表の「純資産の部」には、返還の必要がない資本が記載されています。

純資産は「株主資本」「評価・換算差額等」「新株予約権」が入ります。

株主資本

株主から得た資本と、配当にあてられず内部留保された利益が記載されます。下記のような項目で表されます。

【資本金】

会社設立時や増資のタイミングで株主から出資してもらった資金のうち、資本金に組み入れたもの

【資本剰余金】

株主から集めた資金のうち、資本金に組み入れなかったもの

【利益剰余金】

得た利益の一部を積み立て、会社内部に蓄積されているもの

利益が増えれば利益剰余金は順調に増加、赤字が続くと減少する

【自己株式】

会社が発行後に買い戻して保有する自社株のこと

評価・換算差額等

保有している有価証券等の資産を、時価評価して得られた資産が計上されます。

新株予約権

株式の交付を受けることができる権利のことです。

従業員報酬としての「ストック・オプション」も、新株予約権の一種です。