貸借対照表「資産の部」①流動資産とは?

貸借対照表の「資産の部」をみると、資本がどのように保存されているのか、調達した資本の投資の状況を確認することができます。

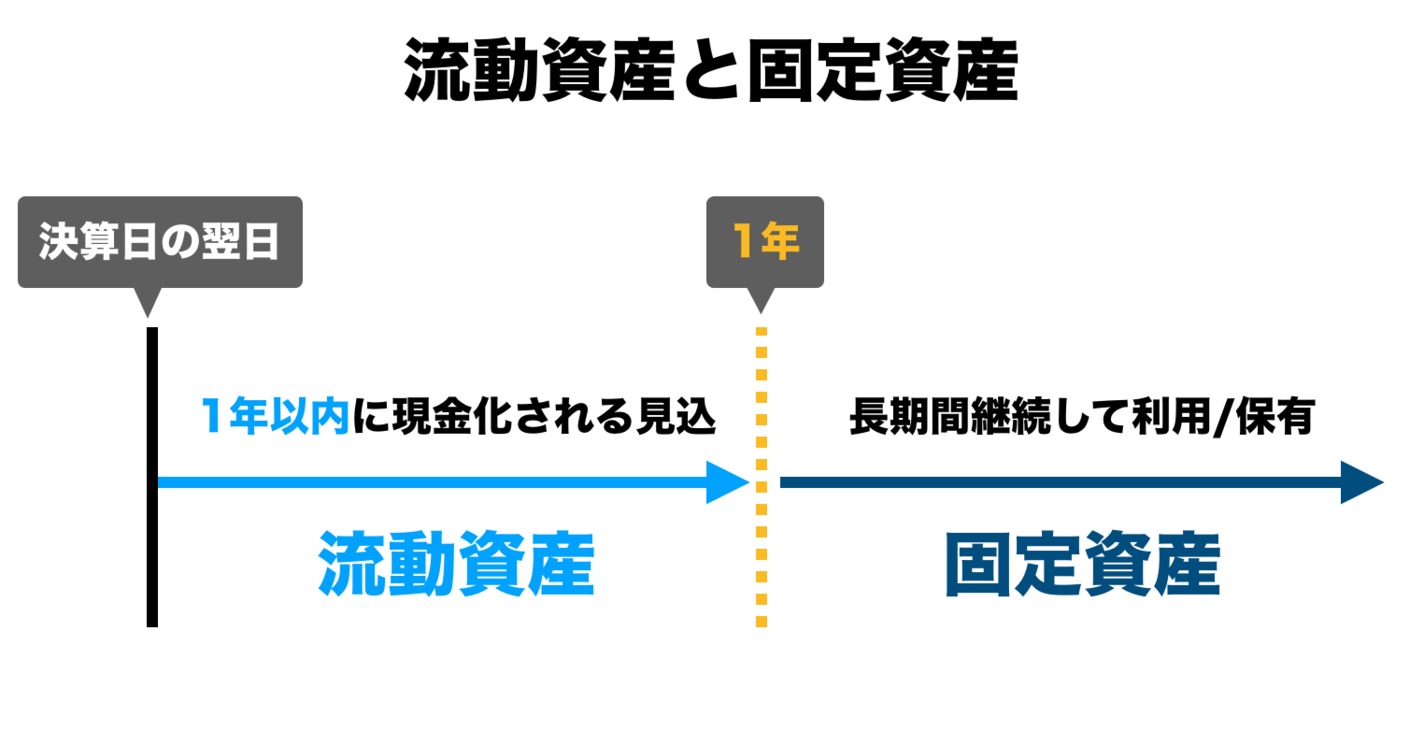

資産の部は大きく「流動資産」と「固定資産」に分けられます。この記事では「流動資産」を見ていきます。

現金や預金の他、1年以内で現金化できる見込みのある資産を表します。(1年以上の定期預金に関しては固定資産に含まれます)

流動資産は大きく3つに分けることができます。

・当座資産:すぐに現金化できる資産

・棚卸資産:在庫として保有している資産

・その他流動資産:上記以外の短期性の資産

すぐに現金化ができる資産を指します。一般的にはこの当座資産が多い方が、短期での支払い能力があり、良いとされています。

下記のような資産が含まれます。

【現預金】

現金と、当座・普通・定期などすべての預金のことです。

【受取手形】

通常の営業取引で受け取った約束手形・為替手形を指します。

後日、手形代金を受け取ることができる「売上債権」です。

【売掛金】

通常の営業取引で発生した、取引先からの「ツケ」のイメージです。

すでに自社から取引先に商品やサービス、役務を提供しており、後日その代金を受け取ることができる権利(債権)を表します。

受取手形と同じく「売上債権」と呼ばれます。

【有価証券】

短期で売買する目的の株式や債券のことを指します。

会社の在庫を表します。棚卸資産が多いほど、在庫を多く抱えていることになります。

下記のような項目で表されます。

【商品】

販売業で、加工せずそのまま販売する目的で取引先から仕入れたもの

【製品】

製造業で、自社で製造し、売れる状態になっているもの

【仕掛品】

製品になる前の、製造途中のもの

【原材料】

製品の製造のために仕入れた原料・材料

【貯蔵品】

事務用品などの消耗品や燃料で、未使用のもの

当座資産・棚卸資産以外の短期性の資産を表します。下記のような項目が含まれます。

【前渡金】

仕入れのために前払いをした場合、仕入れるまではこの「前渡金」に計上されます。

【前払費用】

家賃・利息などを先に支払っている場合、この「前払費用」に入ります。支払い月に費用へ計上されます。

【立替金】

取引先や従業員の代わりに立て替えている金額です。