貸借対照表「負債の部」①流動負債とは?

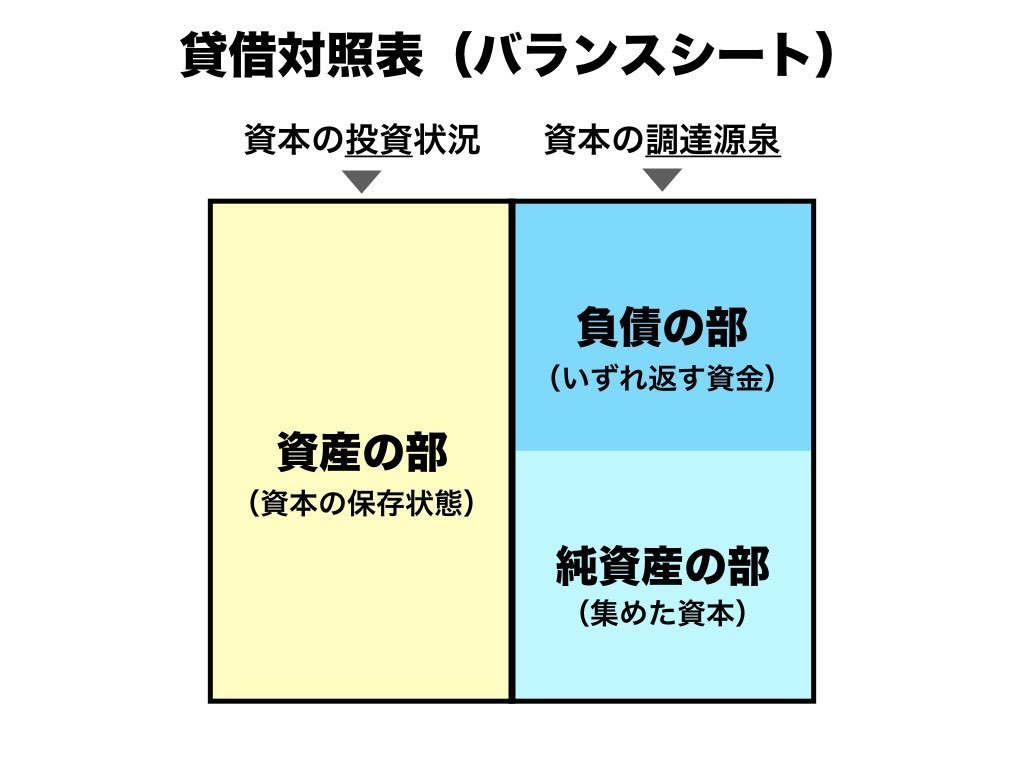

貸借対照表(バランスシート)は、企業の財政状態を報告する書類です。

バランスシートの「負債の部」と「純資産の部」からは企業の「調達」活動、「資産の部」からは「投資」活動を読み取ることができます。

「負債の部」・「純資産の部」の合計と「資産の部」の合計は等しくなります。

今回は「負債の部」の項目を確認していきます。

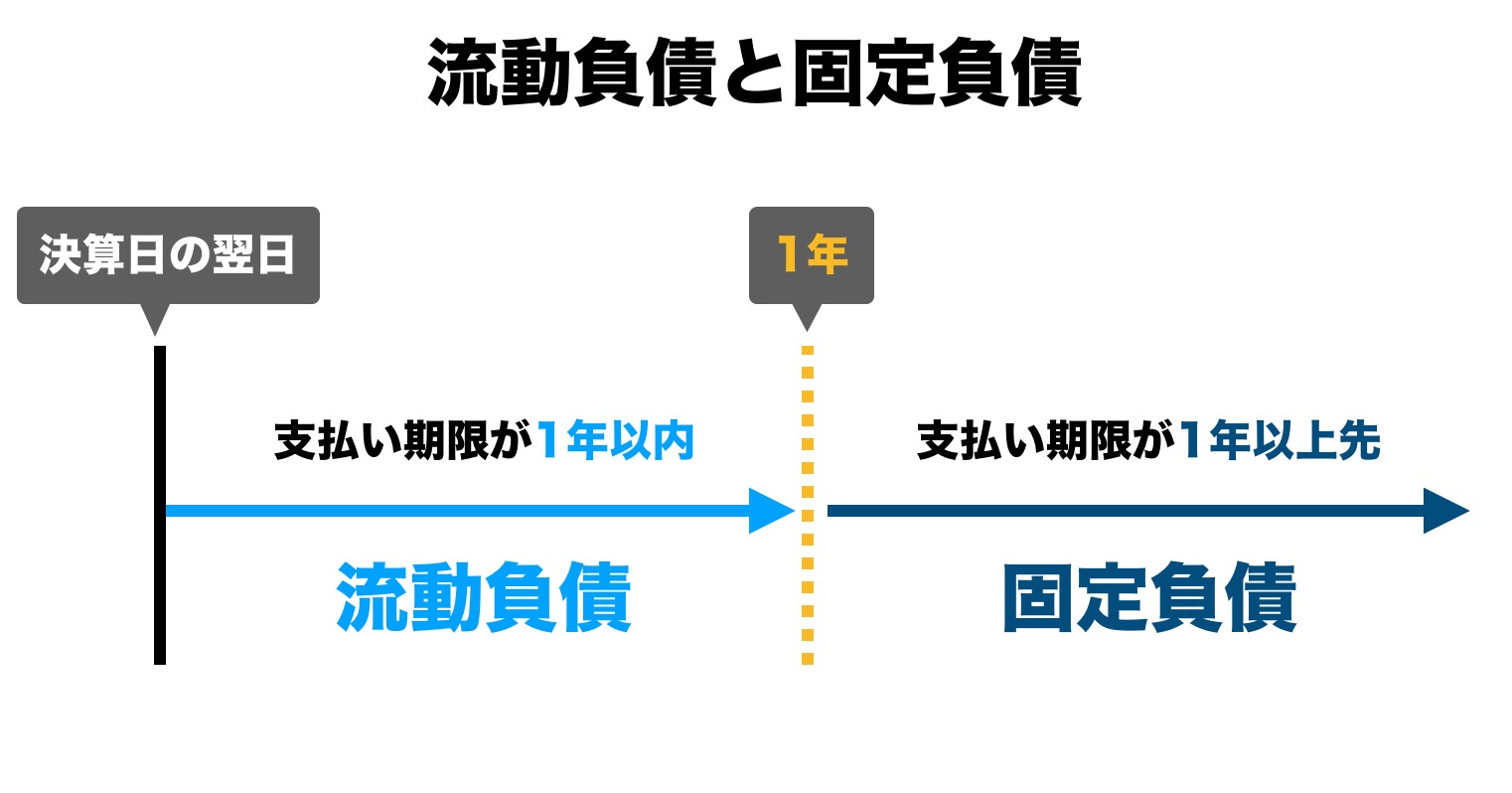

「負債の部」には、「いずれ返さなければならない調達資金」が記されています。

その中でも「流動負債」とは1年以内に返さなくてはならない負債のことを指します。

流動負債に入る項目には、下記のようなものがあります。

通常の営業取引(仕入れ業務など)で発生した、後日支払わなければいけない代金のことです。

取引先と取引の都度決済するのではなく、一定期間の売上代金をまとめて支払う約束で行われる取引(買掛)で発生します。

簡単にいうと、取引先に対する "ツケ" のようなイメージです。

決算日の翌日から起算して、1年以内に支払い期限がある借入金のことです。

借入金とは、銀行などの金融機関や仕入先などの取引先、親会社・子会社などの関係会社、親族・知人・企業内部の者などから金銭を借り入れた場合の債務を指します。

「有利子負債」として表されることも多いです。

営業取引以外で発生した、後日支払わなければならない代金のことです。

買掛金と似ていますが、買掛金は仕入れなどの営業取引で発生した債務であるのに対し、未払金は固定資産の購入などの「営業取引以外」での債務を指します。

ただ、電気・ガス・水道料金、広告料、販売手数料などの未払い額については、営業活動に基づくものではありますが、通常未払金で処理されます。

通常の営業取引において、商品等の引き渡しや役務提供前に受け取った代金などを一時的に処理する項目です。

年間の利用料金を初月に一括払いするようなSaaS型サービスを扱う企業は、この「前受金」が大きくなります。

なぜ「負債」になるのか疑問に思うかもしれませんが、前受金を受領している=将来的に商品・サービスを提供する義務を負っていることとなり、その義務として「負債」にカテゴライズされます。

従業員や取引先などが負担すべきお金を、会社が一時的に預かったときに使われる項目です。預り金は、本人に返金される場合や、第三者への支払いに充てられる場合があります。

具体的な例としては、「従業員の給与から源泉徴収した所得税」や「給与天引きした住民税」などです。

当期以前に発生した原因に対して、将来発生するであろう費用や損失の見積もりです。

例えば、「賞与引当金」。従業員が今期働いた分に対して来期に賞与付与がある場合、今期分の賞与を見積もって引当金として計上する、という形です。

「貸倒引当金」であれば、売掛金(貸付金、受取手形など)などの回収が不可能となる可能性があるとき、あらかじめ損失として計上していることを表します。