アリババのすごすぎる2017年3月決算のまとめ

昨日アリババについて調べていたら、同じ日に最新の業績が出たのでまとめておく。

【資料】

・March Quarter 2017 ResultsMay 18, 2017

・Alibaba Group Announces March Quarter 2017 and Full Fiscal Year 2017 Results

年間の業績

・売上高は1582億7300万RMB(229億9400万ドル)で前年比+56%の成長

・メインのコマースの売上は1338億8000万RMB(194億5000万ドル)で前年比+45%

・クラウドコンピューティングの売上は66億6300万RMB(9億6800万ドル)で前年比+121%

・デジタルメディア・エンターテインメント売上が147億3300万RMB(14億3500万ドル)で前年比+271%の成長

・その他が29億9700万RMB(4億3500万ドル)で前年比+65%の成長

・コマース事業のEBITAマージンは62%、稼いだフリーキャッシュフローは100億ドル

恐ろしいまでの成長ぶり。全体の比率で言うとコマース(Core commerce)の売上がでかいが、クラウド、デジタルメディア・エンターテイメントの売上もかなり大きくなってきている。

以下は直近の四半期の業績ハイライトである。

・アリババの中国コマース事業での売上のうち、85%がモバイルによる収益

・モバイル月間アクティブユーザー数(MAU)はおよそ5億人

いろいろすごすぎる。

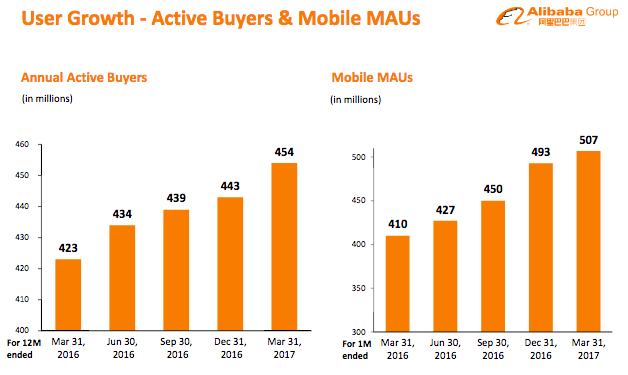

ユーザー数とユーザーあたり売上の推移

しかし、年間のアクティブな購入者数は4.54億人で、前年が4.23億人なのでそれほど母数が増えたわけではない。(とはいえ+3100万人増だけど笑)

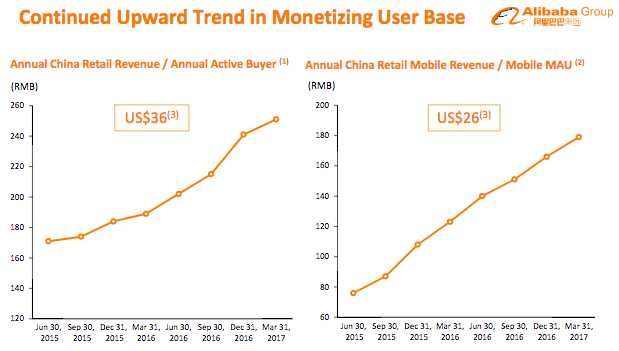

それでは何が増えたのかというと、当然であるがユーザーあたりの売上である。

グラフで見るとそんなに違わないように見えるが、それはグラフの下限が違うからである。もっと違いが顕著に見えるようにすればいいのに。。。

アクティブな購入者ごとの売上高は1年で190RMB位から250RMB位に成長。モバイルMAUあたりの売上は120RMB位から180RMB位へと50%ほど成長しているのがわかる。これらのユーザーごとの売上に、上記の全体の成長を掛け合わせるとアリババのコマース事業全体の売上の伸び(+45%)になるのだと思われる。

アリババは今後も成長を続けるのか?

一方で次の疑問が生まれる。ユーザー数は4.5億人前後でそれほど伸びていない。伸びているのはユーザーあたりの売上である。しかし、後者は一体いつまで伸び続けるのだろうか?青天井ということは考えられない。だが、中国全体が経済成長を続けて行く限り、かなり長期で伸びて行く可能性もある。

一つ言えることは、アリババは中国という巨大な国の経済の中で、かなり収益性の高い、有利なポジションを構築したということだ。この優位性が失われることは(日本で楽天が伸び続けているように)ほとんど考えられないと思うし、中国経済の見通しも日本に比べればはるかに明るい。

来年もこの勢いで伸びるかどうかはわからないが、5年後、10年後に今より成長しているか?と問われれば、どんなに控えめな人でも「イエス」と答えざるを得ないだろう。