ウェアラブル受難の中、フィットビットは今後どうなってしまうのか

先日、ウェアラブル系スタートアップ企業として一時はユニコーン(評価額10億ドル以上)とまで言われたJawboneが清算することが発表された。

活動量計「UP」のJawboneが会社清算。CEOらは新会社Jawbone Health Hubへ移行

上の記事を見ると、完全に潰れてしまったというよりは、ヘルスケアに特化した新事業に集中する、という感じのようだ。

とはいえ、期待されていたウェアラブル分野が軒並み苦しんでいるのは間違いなく、業界大手のフィットビットも2016年は赤字に転落してしまった。

しかし、それでも個人的にはやはり大きな可能性のある分野だと思うし、今後も引き続きワッチしていきたいのがフィットビットという企業だ。

ということでちょっと2017年1Qの四半期決算を見てみよう。

フィットビットの理念

まず、フィットビットの理念を再確認しておこう。

それは、「人々がより健康的で、アクティブな生活を送れるように、データやインスピレーション、目標を達成するためのガイドによって助ける」こと。

2017年1Qハイライト

・「Charge 2」を中心に300万のデバイスを販売

・新製品「Fitbit Alta HR」を発表、世界一細い心拍計リストバンドであり、バッテリーの持ちを25%改善して7日間に

・アプリ内に新しく「コミュニティ」セクションを追加、友人やグループと交流し、エンゲージメントを高めることを狙っている

・売上高は2.99億ドルで、2100万ドルのフリーキャッシュフローを生んだ

・四半期終了時点で7.26億ドルの現金及び現金同等物

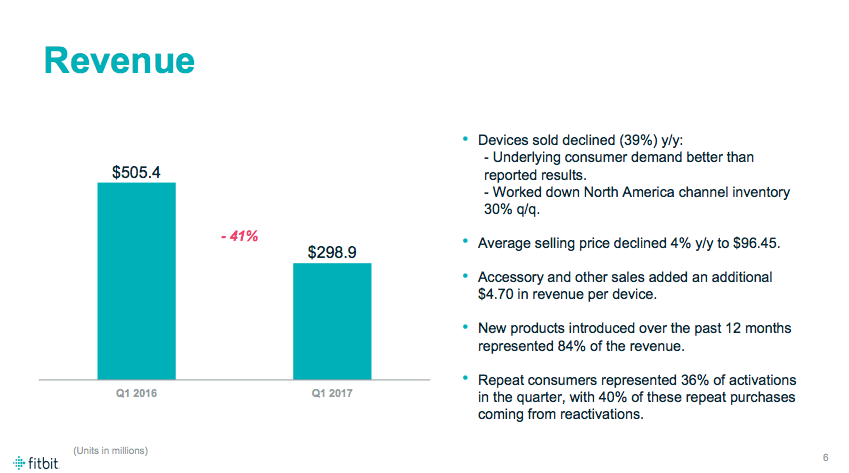

売上高は前年同期比-41%の減少

販売したデバイスの数は前年同期比で39%の減少。売上としては41%減っている。

コストと利益率

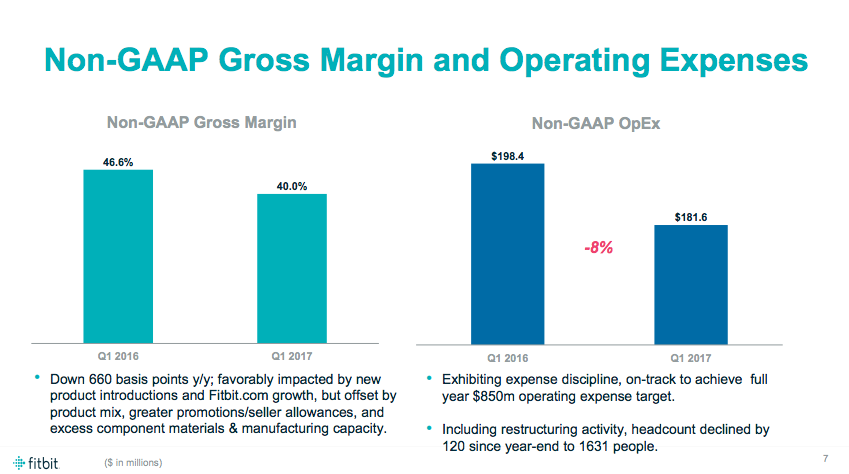

粗利率は46.6%から40%に低下。営業コストは1.984億ドルから1.816億ドルに8%減少している。右のグラフがちょっとおかしいような。。

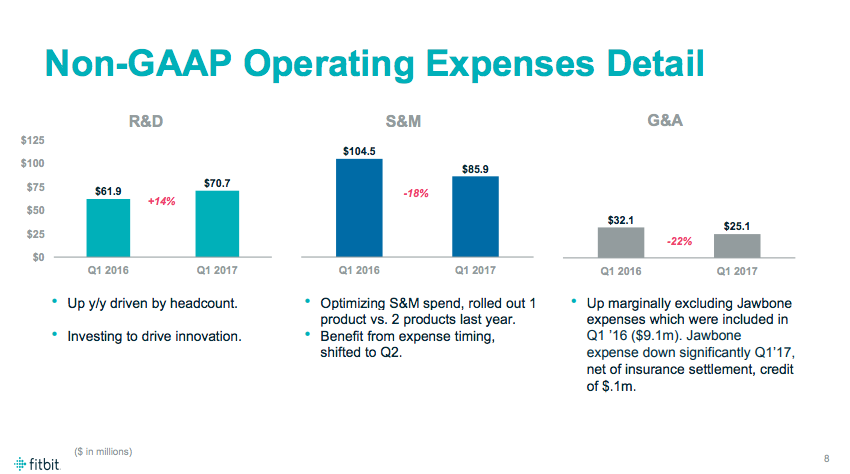

セールス&マーケティング費用と一般管理費用をそれぞれ20%ずつ減らし、研究開発費用が14%増加しているようだ。これ自体は正しい気がする。

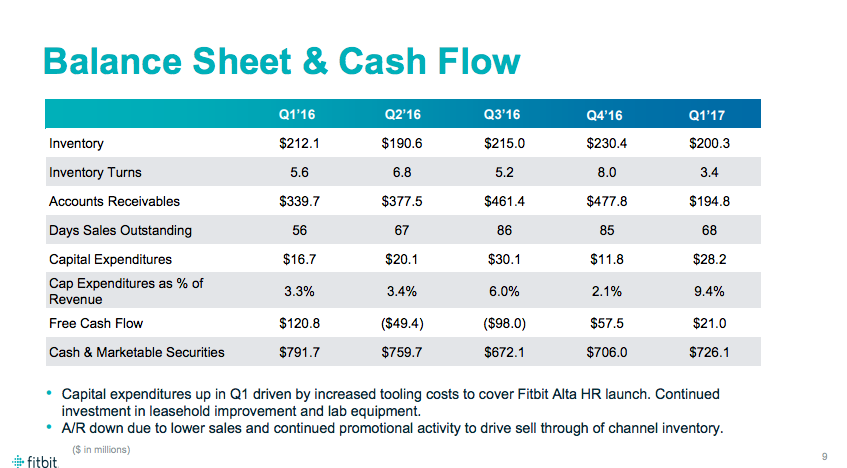

バランスシート・キャッシュフローの状況

在庫は2億ドル分。在庫回転率は3.4とかなり小さくなっている。フリーキャッシュフローは2四半期連続でプラス。

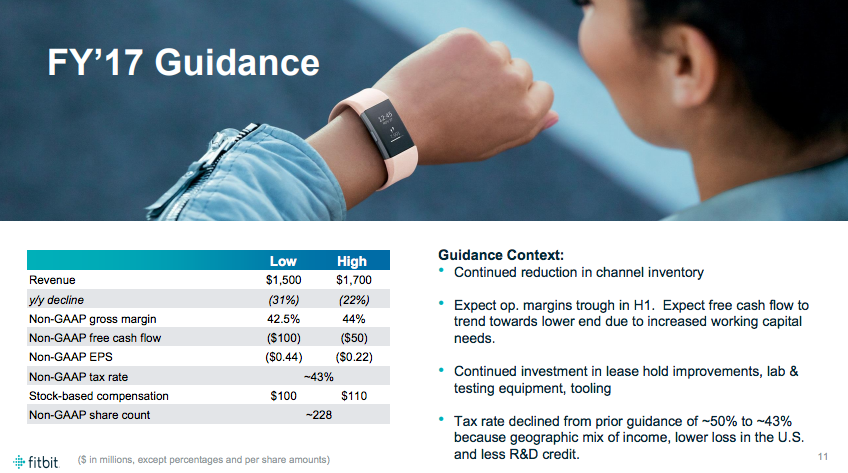

2017年の見通し

売上高は高くても17億ドルで、前年から20%から30%ほど減少する見込み。

フリーキャッシュフローは5000万ドルから1億ドルのマイナスで着地する予定とのこと。

フィットビットは今後どうするつもりなのか?

財務報告を見る限りだとあまりいいニュースがない。もう少し明るい展望はないものか。。2017年6月にでた「Company Profile & Update」を見てみる。

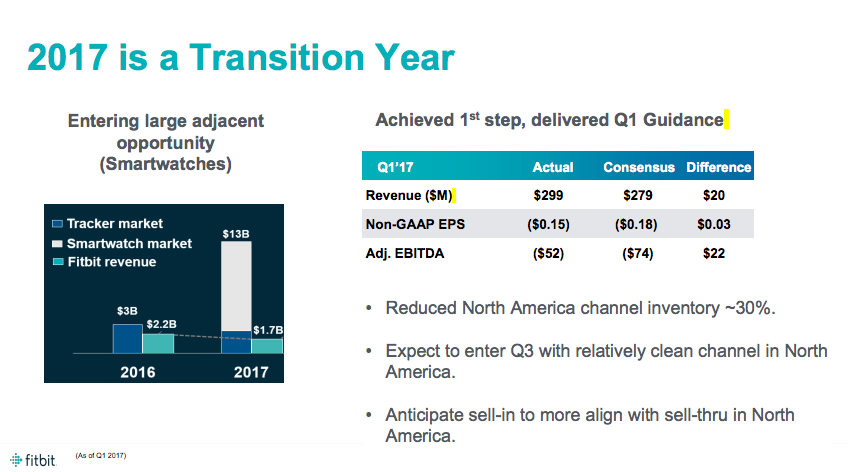

2017年は移行の年らしい。なんのかというと「トラッカー市場」から「スマートワッチ市場」へ。なんと、フィットビットはスマートワッチに参入する準備を進めているということだろうか。

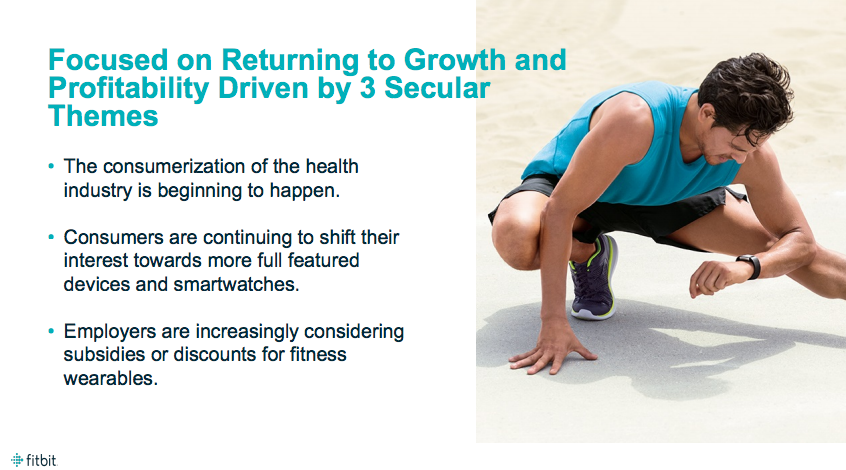

3つの世俗的なテーマによって成長と収益性を取り戻すとのこと。

・ヘルスケア業界の「消費者化」は始まろうとしている

・消費者たちの関心はより多機能なデバイスやスマートワッチに移っている

・雇用者たちはどんどんフィットネス・ウェアラブルのための助成金や割引について考え始めている

3つ目は興味深い。企業の福利厚生としてウェアラブルが奨励される、ということか。

うーん、「2017年は移行の年」とか言ってるわりに2018年以降に関する明確なプランがないし、スマートワッチを開発すると言ってもアップル以上のものを作れる感じはしないし、これはもう苦しいかもしれんな。

まあとはいえ、本当にプロダクトがよければ復活する可能性は十分にあると思うし、ツイッターなど他の企業と比べればコスト削減などやるべき経営努力をしている点はかなり好感が持てる。だから、本当にその「スマートワッチ」の出来の良さ(+マーケティング)しだいだと思う。