越境ECで売上100億円を視野に!ECショップ『リコメン堂』を運営する「ジェネレーションパス」

今回はECショップ『リコメン堂」などを展開する「ジェネレーションパス」(証券コード: 3195)をピックアップします。

(公式HP)

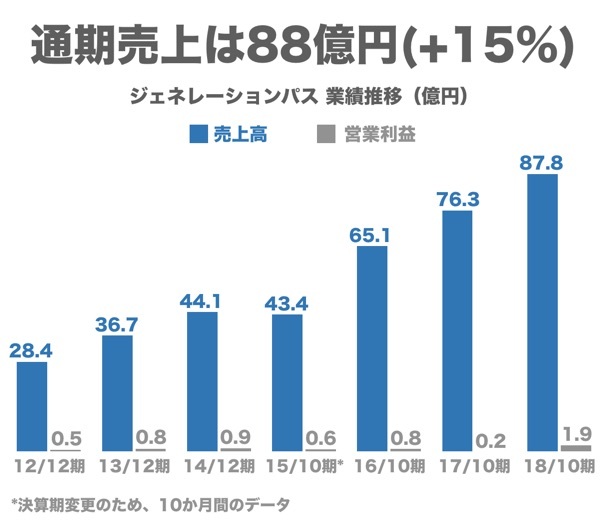

創業者はハーバード・ビジネス・スクールのMBAホルダー。通期売上は87.8億円(+15%)

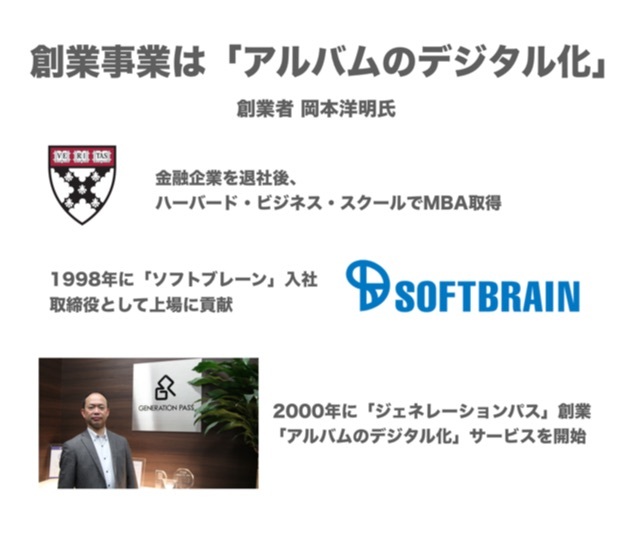

ジェネレーションパスの創業者は静岡県出身の岡本洋明氏です。

1986年に駒澤大学を卒業した後、「日本信販(現・三菱UFJニコス)」に入社。

債券回収や新規事業の立ち上げに携わりました。

30歳手前で退社し、ハーバード・ビジネス・スクールでMBAを取得します。

帰国後に「ソフトブレーン」の取締役に就任してIPOを果たした後、2002年にジェネレーションパスを創業しました。

(参考)

ジェネレーションパスの創業事業は意外にも「アルバムのデジタル化」。

岡本氏は3人兄弟の次男で自分が写っている写真は他の兄弟と一緒のものがほとんどで、自身の子どもたちに見せようにも実家からアルバムごと持ってくるわけにはいかなかったことから、アナログ写真のアーカイブ事業を思いつきました。

葬儀用映像の作成や結婚式のプロフィールDVD作成事業が軌道に乗る中、制作ノウハウをEC事業に活かせると考えた岡本氏は2007年にECショップ『リコメン堂』を立ち上げます。

MBAで学んだ統計学を武器に業績が急速に拡大。

2013年にはECショップを持ちたい企業向けのコンサルティングサービスもスタートし、翌2014年に東証マザーズへの上場を果たしました。

2015年にはタイの「チャロン・ポカパン(CPグループ)」から出資を受け、海外事業も積極化させています。

18/10期の売上は87.8億円(+15.0%)、営業利益は1.9億円に急増しています。

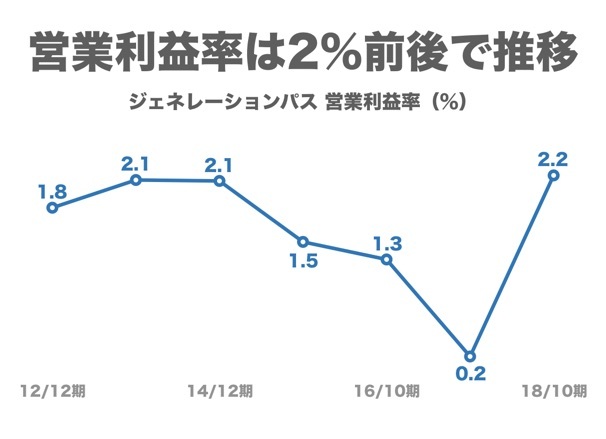

営業利益率は低下傾向にありましたが、18/10期は2.2%に上昇しました。

仕入れ販売モデルのECショップ売上が69億円。OEM支援サービスも展開

ジェネレーションパスは大きく2つのサービスを展開しています。