営業利益率は驚異の55%!「Bilibili」と共同で中国にゲーム配信を行う「日本ファルコム」

今回は「スクウェア・エニックス」や「コーエー」と並ぶ老舗ゲームメーカー「日本ファルコム」についてまとめてみたいと思います。

日本ファルコムには『英雄伝説』や『イース』など長く続いているシリーズがあります。

また、『君の名は。』の監督でおなじみの新海誠氏ですが、実は日本ファルコム出身です。

新海氏は大学卒業後、日本ファルコムに就職して『イースIIエターナル』などのオープニングムービーを作成していました。

1985年に発売した『ザナドゥ』が大ヒットし、販売本数は驚異の40万本を記録

日本ファルコムは1981年にパソコン導入時のアドバイザー企業として、加藤正幸によって創業されました。

同年にアップルの公認代理店であるパソコンショップ『コンピューターランド立川』をオープンします。

1982年からパソコン向けゲームソフトの制作・販売を開始し、1983年には国産初の本格的ロールプレイングゲームを発売します。

さらに、アクションとロールプレイングを融合させた新ジャンルのアクションRPGのゲーム『ドラゴンスレイヤー』を1984年に発売開始。

1985年に発売したアクションRPG『ザナドゥ』は記録的なヒットとなり、パソコンゲームでは驚異の40万本も売り上げています。

1987年に『イース』、1989年に『ドラゴンスレイヤー英雄伝説』と現在まで続いているシリーズの1作品目が販売されました。

1993年に日本ファルコムの看板シリーズである『イース』の最新作をスーパーファミコンとPCエンジンで発売し、家庭用ゲーム機にも進出を果たします。

この時、開発および販売は別の会社が行って、日本ファルコムは自社での開発・販売はしませんでした。

1995年にスーパーファミコンで発売した『イースⅤ』以降、家庭用ゲーム機からはしばらく撤退してPCゲームのみを販売していましたが、2006年のPSP向けゲームを機に復帰しています。

また、2003年のマザーズ上場後は世界進出を始めており、2004年には携帯電話メーカー「Nokia」と提携しました。

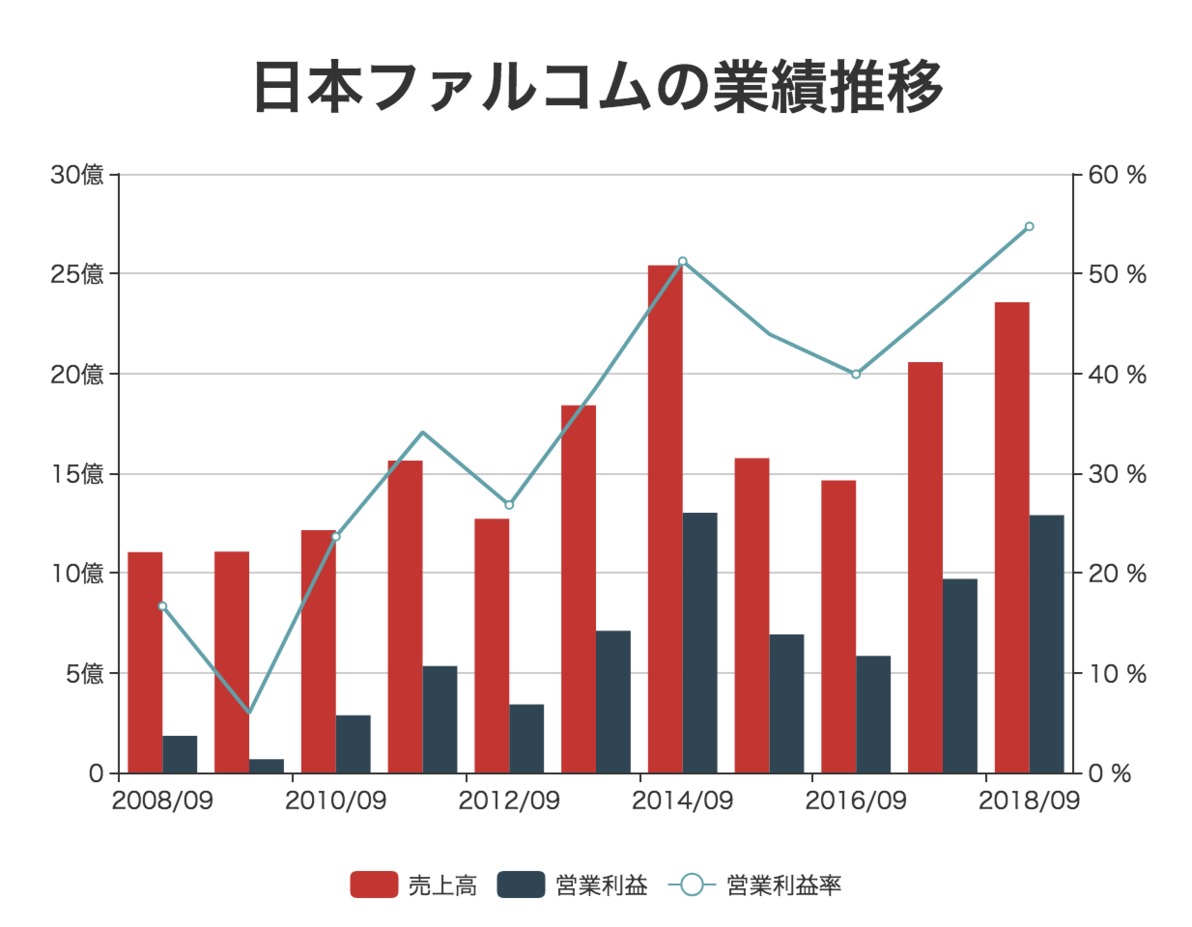

売上23.6億円、営業利益12.9億円。営業利益率は54.7%

2018/9期の売上は23.6億円、営業利益は12.9億円です。

ゲーム会社なので作品のヒットに依存して売上は増減しているものの、2014/9期以降の営業利益率は40%を超えています。

なぜ、日本はここまで営業利益率が高いのでしょうか?

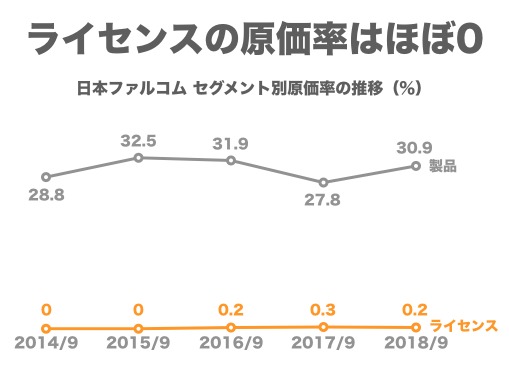

原価率ほぼ0%のライセンス部門が売上の半分を占める

PCや家庭用ゲームのメーカーである日本ファルコムの事業は大きく「製品部門」「ライセンス部門」の2つに分かれています。

製品部門では日本ファルコムがゲームソフトの企画・開発・販売を行なっています。

ライセンス部門では日本ファルコムが持っているゲームタイトルを国内家庭用ゲーム機で開発・販売するライセンスの許諾を行なっています。

例えば、2017年に発売された『イースⅧ』のプレイステーション4版とプレイステーションVita版は日本ファルコムから発売されています。

2018年に発売されたニンテンドーSwitch版の発売元は「日本一ソフトウェア」で、こちらがライセンス契約されたものということになります。

同じゲームにも関わらず、公式サイトはプレイステーション版とSwitch版でそれぞれ存在しており、ドメインも日本ファルコムと日本一ソフトウェアで異なっています。

売上の内訳はライセンスによる売上が半分ほどを占めています。

ライセンス契約の場合は原価率がほぼ0なので、売上はほぼ売上総利益となっています。

さらに、宣伝広告はライセンスを提供された会社が行うので、広告費などもかかりません。

そのため、ライセンス部門の売上はほとんどそのまま営業利益となるわけです。

従業員数は54人と少数精鋭

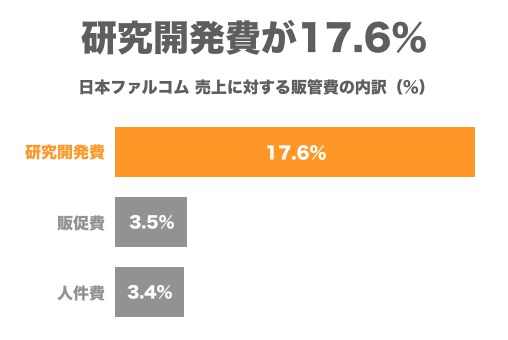

続いてコスト構造を見てみましょう。

売上に対する販管費率は30.4%なので、製品販売だけでも営業利益率が40%近くあることになります。

販管費率(30.4%)の内訳を見てみると半分以上が研究開発費で、販促費率3.5%、人件費率は3.4%ほどです。

日本ファルコムの従業員数は50人前後とかなり少なく、少数精鋭タイプです。

原価内訳の外注費はほとんどなく、この50人ほどで新作ゲームの開発を行なっています。

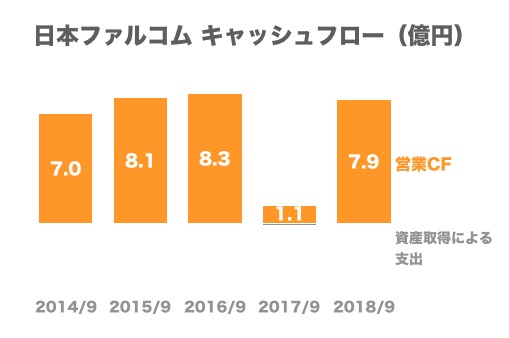

2018年9月末時点において、総資産60.1億円のうち現預金は45.6億円とかなりキャッシュリッチです。

資産の源泉である負債・純資産を見てみると、借入金などはなく利益剰余金が46.8億円とかなり積み上がっています。

2017/9期は売上債権が8.1億円増加したため、営業キャッシュフローは小さくなっていますが、ほぼ毎年8億円ほど創出しています。

また、資産取得による支出はほとんどありません。

現在の時価総額は110.7億円なので、現預金を考慮した企業価値は65.1億円です。

フリーキャッシュフローは7.9億円なので、企業価値は約8年分の評価を受けていることになります。

ゲーム会社なのでヒットに依存するとはいえ、利益率とキャッシュフローを考えるとさすがに安いのではという気がします。

「Changyou.com」「Bilibili」と共同で新作ゲームを中国に展開予定。台湾・香港・マカオでは11月からサービス開始

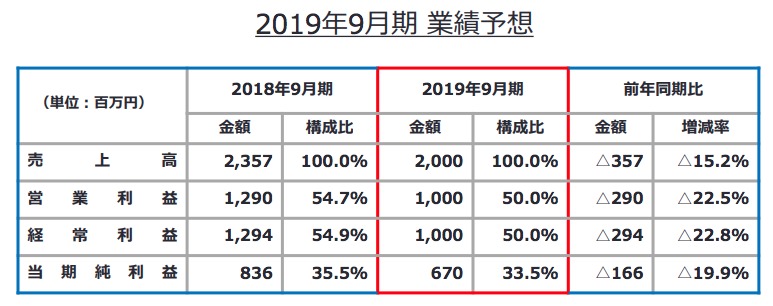

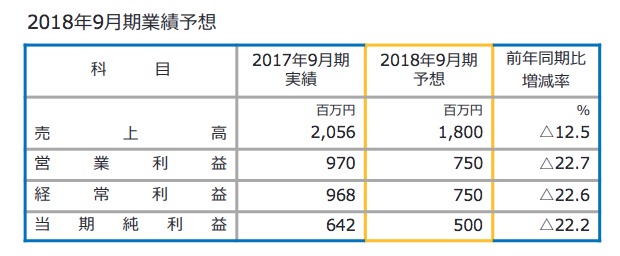

最後に2019/9期の計画について見ていきます。

2019/9期の業績予想は売上20億円、営業利益10億円と2018/9期から減少する予定です。

2018/9期の業績予想も減少予定で大きく伸びているので、日本ファルコムはやや下げ気味の予想をするのかもしれません。

2019/9期の見通しとして、国内は30年以上続いている『イース』シリーズの完全新作を含めた複数タイトルを家庭用ゲーム機で発売する予定です。

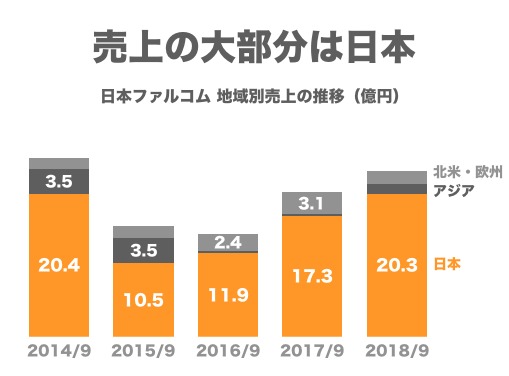

海外に積極的に展開しているものの、日本の売上が占める割合が大きく海外の売上は3億円ほどとあまり伸びていない日本ファルコム。

海外の2019/9期の見通しですが、2019年で15周年を迎える『軌跡』シリーズの一部である『閃の軌跡』シリーズを北米・欧州・アジアなど海外でも展開していく予定です。

また、「Changyou.com」「Bilibili」と共同で『英雄伝説 星の軌跡』を中国で展開していく予定です。

現時点で約30万人が予約登録していますが、bilibiliのMAUは8,500万人なのでさらに増える余地は十分にあると考えられます。

しかし、台湾・香港・マカオでは11月から正式にサービスを開始しているものの、他の地域ではまだ開始していません。

中国では新規ゲームの認可が凍結されており、この影響を受けて他の地域では開始されていないと考えられます。