『Omiai』会員の増加が加速!ネットマーケティング 2019年6月期1Q決算まとめ

今回はマッチングアプリ『Omiai』を提供している「ネットマーケティング」(証券コード:6175)の決算が発表されたので見ていきたいと思います。

売上は34.6億円と27.5%増加、営業利益は大幅に減少

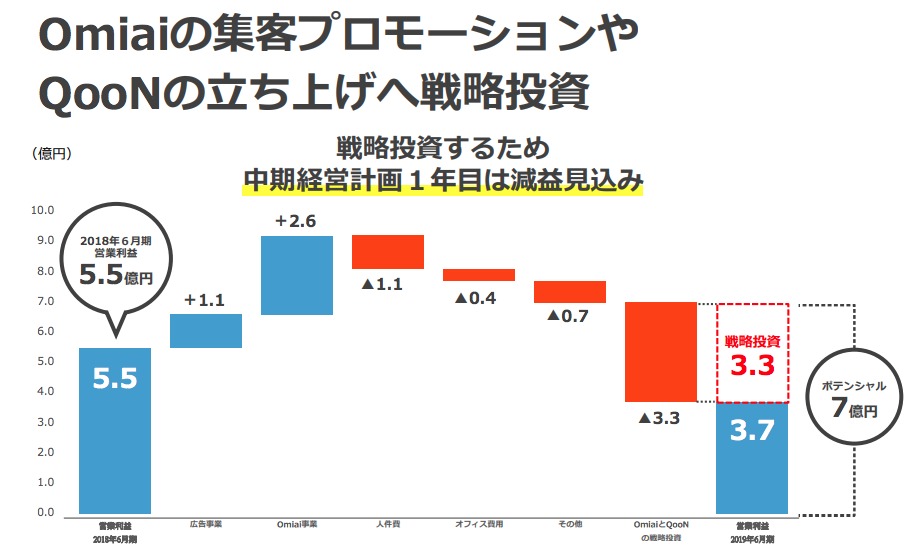

売上高は34.6億円と堅調に増加している一方で、営業利益は2,691万円と大幅な減益です。

成長率は右肩上がりで上昇しており、今四半期は27.5%と急成長を続けています。

広告効果で『Omiai』会員が1万1,095人増加

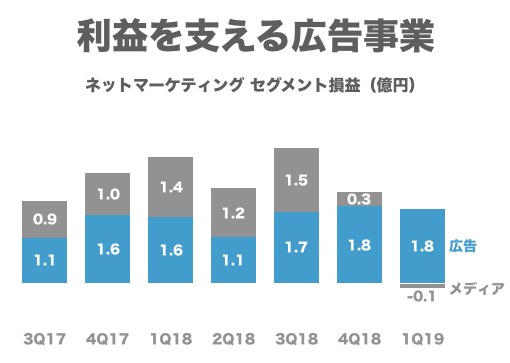

ネットマーケティングの事業は「広告」「メディア」の2つに大きく分けることができます。

アフィリエイト広告特化のエージェントを主力サービスとした「広告事業」の売上は24.5億円と全体の71%ほどを占めています。

『Omiai』などが含まれる「メディア事業」は着々と売上を伸ばしてきており、今四半期は10.1億円です。

どちらの事業も成長していますが、メディア事業がネットマーケティングの成長を牽引していることがわかります。

ネットマーケティングの成長を支えている『Omiai』の有料会員数は6万4,502人で、この3ヶ月の間に1万1,095人も増加しています。

前四半期は5,779人の増加だったため、倍以上の勢いで伸びています。

これはネットマーケティングが『Omiai』に積極投資を行なっているため。

新規会員獲得に向けたプロモーションを行なっており、会員が増加することで新しい出会いが起きやすいといったコンテンツにとっていい環境が維持できます。

さらに、会員増加により拡大した収益を広告投資に回すことで次の新しい集客に繋げるという好循環が生まれ始めています。

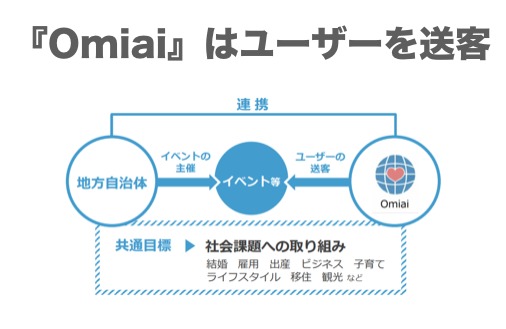

また、新しい取り組みとして地方自治体との提携も行なっています。

2018年8月には「岡山県」と「岡山盛り上げよう会」と連携して、岡山県出身者や将来岡山県に住みたいと考えてる男女を対象に婚活パーティを行いました。

イベントの参加者は男性28人、女性30人の計58人で岡山県の食材が使われた料理や景品などが提供されました。

このような自治体との連携は今後も実施していく予定です。

地方自治体がイベントの主催を行い、『Omiai』を通じて募集をかけるなど送客を行います。

業績にどれぐらいのインパクトを与えるのかはわかりませんが、メディア事業のさらなる成長加速の要因になりうるかもしれません。

収益基盤である広告事業は『SNS広告』でさらなる成長を計画

メディア事業は積極投資を行なっているため赤字ですが、広告事業は安定して利益を稼いでいます。

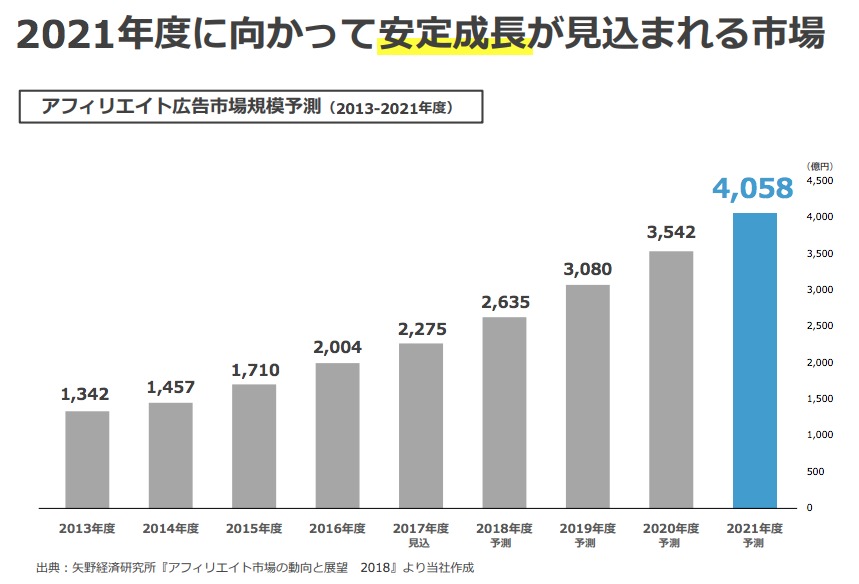

さらに、広告事業の主力事業領域であるアフィリエイト広告の市場規模は安定成長が見込まれています。

2021年度には4,058億円まで拡大する予定で、毎年15%程度の成長を続けていくと予想されています。

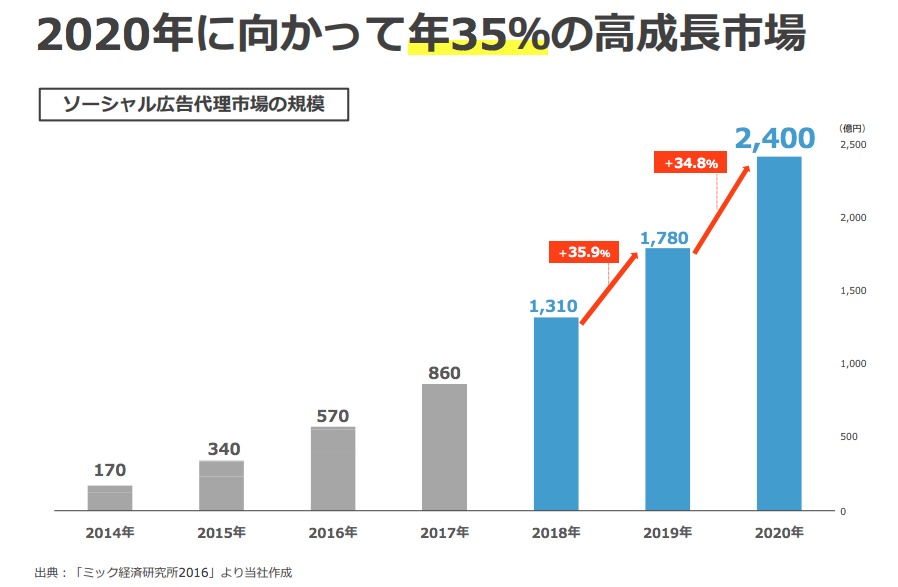

また、広告事業の第2の柱としてSNS広告(『Facebook』『Twitter』『LINE』など)の取扱を2018年4Qから開始しており、2019年7月までに本格参入する計画です。

SNS広告代理の市場規模はアフィリエイト広告に比べると小さいものの、年35%成長と急成長を続けています。

SNS広告での売上は2020年6月期において10億円を目指しており、収益基盤となっている広告事業のさらなる成長が期待されます。

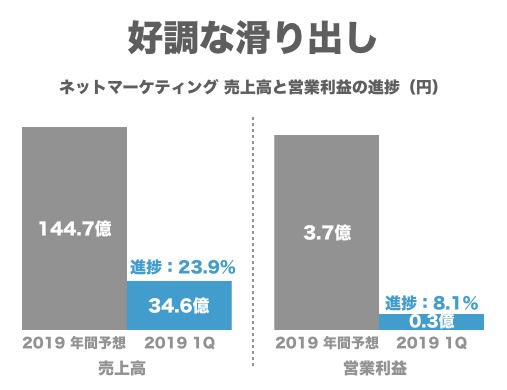

売上の上半期予想に対する進捗率は52%と順調な滑り出し

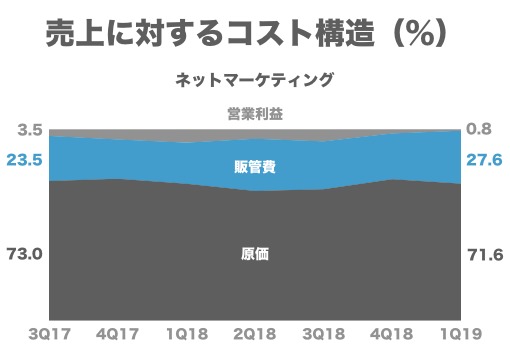

続いてコスト構造を確認してみましょう。

原価率は71.6%と減少している一方で、販管費率は27.6%と増加傾向にあります。

営業利益の増減要因を見てみると、人件費が1.1億円、オフィス費用0.4億円、その他0.7億円などが増加予定です。

『Omiai』や『Tinder』ライクなデーティングアプリ『QooN』への先行投資が3.3億円ほど増加予定なので、販管費率の増加は広告の占める割合が大きいと考えられます。

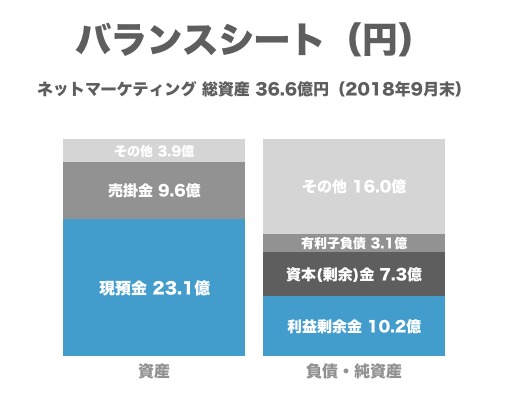

2018年9月末時点において、総資産36.6億円のうち現預金は23.1億円です。

資産の源泉である負債・純資産を見てみると利益剰余金が10.2億円、資本金と資本剰余金の合計が7.3億円と株主資本が大部分を占めています。

借入金などの有利子負債は3.1億円です。

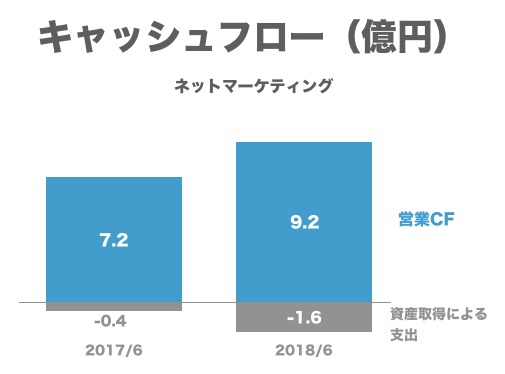

四半期での営業キャッシュフローは発表されていませんので、2018年6月期までの分を振り返っておきましょう。

2018/6期の営業キャッシュフローは9.2億円、フリーキャッシュフローは7.6億円です。

現在の時価総額は90.3億円なので、現預金や有利子負債を考慮した企業価値(EV)は70.3億円です。

2018/6期のフリーキャッシュフローは7.6億円なので、約9年分の評価を受けていることになります。

成長率が加速しており、大きく営業キャッシュフローを創出できている割には少し安すぎるのではという気がします。

最後に進捗率を確認しておきましょう。

売上は年間予想144.7億円に対して、1Q時点で34.6億円で進捗率は23.9%です。

上半期の売上予想は66.5億円なので、上半期に対する進捗率は52%とかなり順調な滑り出しです。

営業利益は年間予想3.7億円に対して、0.3億円で進捗率は8.1%となっています。

上半期の営業利益予想は1.7億円の赤字なので、上半期は投資優先で下半期に営業利益を伸ばす計画のようです。

そのため、現時点で0.3億円の営業利益は計画通りなのかもしれません。