中国版Googleこと「Baidu」の創業ストーリーと過去14年間の決算数値を整理!

今回は、検索エンジンサービスを展開し、中国版Googleとも言われる「Baidu」について調べます。

Baiduの設立は2000年のことで、創業者は検索技術「Randex」の発明者でもあるロビン・リー氏です。

2005年には早くもナスダックへの株式上場を果たし、その後も次のように成長してきました。

売上高は705億元(1.2兆円)、営業利益は100億元(1727億円)ということで、かなりの事業規模であることがわかります。

2016年通期は成長率が少し鈍化したようにも見えましたが、2017年3Qの売上は235億元と前年同期比で29%の成長率となっています。

中国インターネット企業を調べていく上で、避けては通れないBaiduについて今回は掘り下げてみたいと思います。

Baiduの創業ストーリー

創業者のロビン・リー氏は1968年に北京近郊の貧しい町で5人兄弟の4番目として生まれました。

中国の文化大革命(1966-1976年)の最中で育ち、北京大学に進学。図書館学とコンピューター科学を専攻しました。

1989年の六四天安門事件では大学2年生で、大学キャンパスが閉められるなどの騒動の中、本人は「自分はノンポリ」であるとだけ話していたそうです。

しかし、その頃には海外で勉強することを考えており、1991年の卒業とともに渡米。

ニューヨーク州立大学バッファロー校でコンピューター科学の博士号を取ろうとしますが、アカデミアに幻滅。

1994年に修士号をとると、ダウジョーンズ社に入社。ウォール・ストリート・ジャーナルのオンライン版を開発します。

一方で、リー氏はインターネット産業の大きな問題の一つであった「情報の整理」に関心をもち、1996年に自らの検索アルゴリズムを開発。

これはWebページへのリンク数をベースにしたものとのことで、Googleの「Page rank」と共通しています。

それをきっかけに、インターネット検索サイト「Infoseek」に転職。しかし、同社の注力領域が検索からコンテンツに移行。

仕方がないので、エリック・シュー氏とともに自分で会社を設立することになり、シリコンバレーのベンチャー・キャピタルから120万ドルを調達。

北京に帰ってBaiduを設立します。

2001年9月には「Baidu.com」をサービス開始。Googleよりも先にリスティング広告を開始したそうです。

2004年には黒字化を果たし、2005年8月に上場。

参考:The Rise of Baidu (That’s Chinese for Google)

主要サービスの開始時期と事業カテゴリー

BaiduもGoogleと同じく、マップをはじめとして多くのサービスを展開しています。

それぞれ、どんなタイミングで開始したのかをざっと洗い出してみます。

| 年月 | 事業 | ジャンル |

| 2001/8 | Baidu.com | 検索 |

| 2003/12 | Baidu Postbar(百度贴吧) | 掲示板 |

| 2005/9 | Baidu Maps | 地図 |

| 2006/4 | Baidu Encyclopedia | 百科事典 |

| 2009/4 | Phoenix Nest | オンラインマーケティングシステム |

| 2012/11 | iQiyiを買収 | オンライン動画 |

| 2013/8 | NuomiをRenrenから買収 | グループ購入 |

| 2013/10 | 91 WirelessをNetDragonから19億ドルで獲得 | 中国最大のAndroid App Store |

| 2014/4 | Baidu Wallet | ウォレット |

| 2014/5 | Baidu Takeout Delivery | デリバリー |

iQiyiは「中国版ネットフリックス」とも言われるサービス。近年はウォレットやデリバリーなど、流行りの分野にも参入しています。

事業ごとの収益を見てみます。

検索サービス(Search Services)が収益のほとんどを占め、2016年には553億元(9554億円)もの売上をあげています。

近年は動画ストリーミングのiQiyiも成長し、2016年には112億元(1940億円)もの売上をあげています。

セグメントごとの利益も見てみます。

利益のほとんどを検索サービスによって稼いでいます。

「Transaction Services」は売上49億元に対して損失123億元の大赤字ですが、この中には「Baidu Nuomi」「Baidu Deliveries」「Baidu Mobile Game」「Baidu Wallet」「Baidu Maps」などが含まれています。

財政状態とキャッシュフロー

続いて、財政状態をチェックします。まずは資産の内訳です。

総資産1820億元(3.1兆円)のうち、現金同等物が109億元(1883億円)、短期投資が789億元(1.3兆円)となっています。

買収によるのれん(Goodwill)は153億元(2643億円)、長期投資は457億元(7895億円)ほど。

潤沢な資産の多くを投資に回していることがわかります。

資産の源泉である負債と自己資本です。

利益剰余金(Retained earnings)が857億元(1.5兆円)と大きく積み上がっています。

無担保社債(Unsecured senior notes)による支払債務(Notes payable)も276億元(4768億円)となかなか大きいですね。

自社事業と無担保社債によって調達した資金を投資に回していることがわかります。

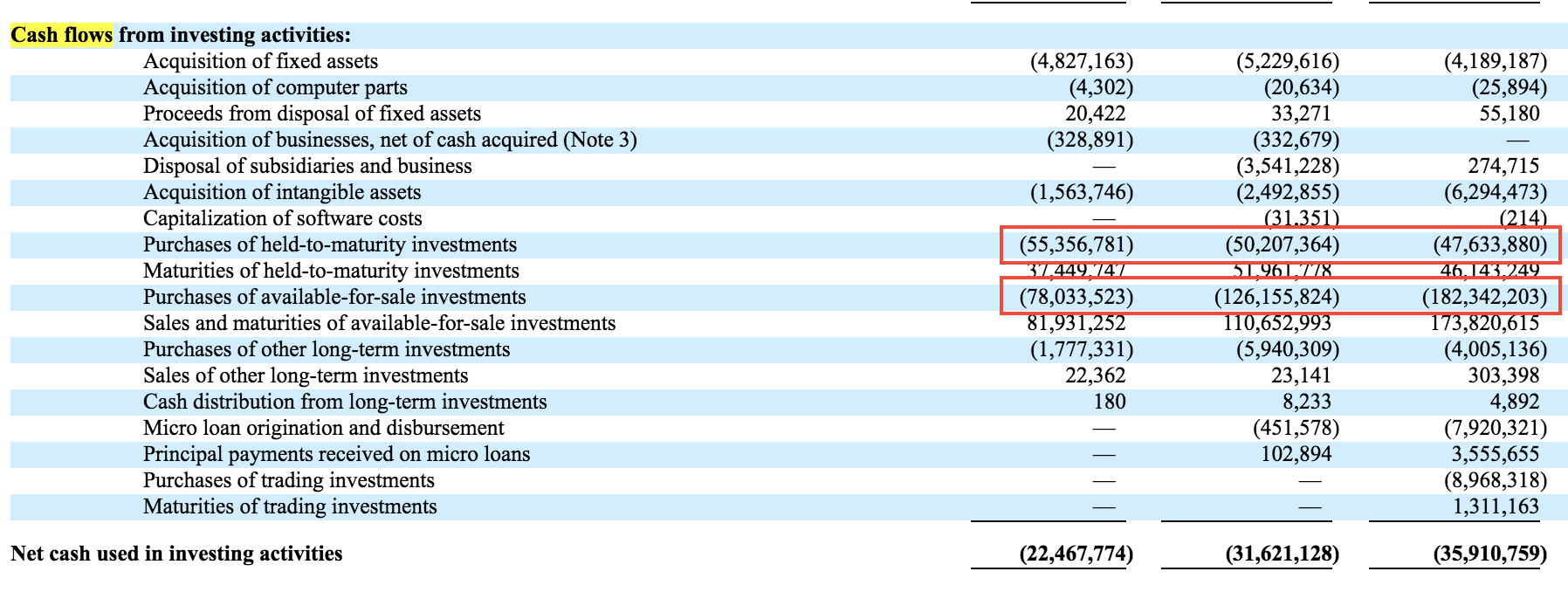

キャッシュフローです。

営業キャッシュフローも222億元(3835億円)とかなりのものですが、投資キャッシュフローが359億元(6202億円)のマイナスと、かなり積極的な投資を行なっています。

キャッシュフロー計算書を具体的にみてみると、やはり投資商品を積極的に買っています。

稼いだキャッシュを寝かせておくのはもったいねえ!って感じなのでしょうね。

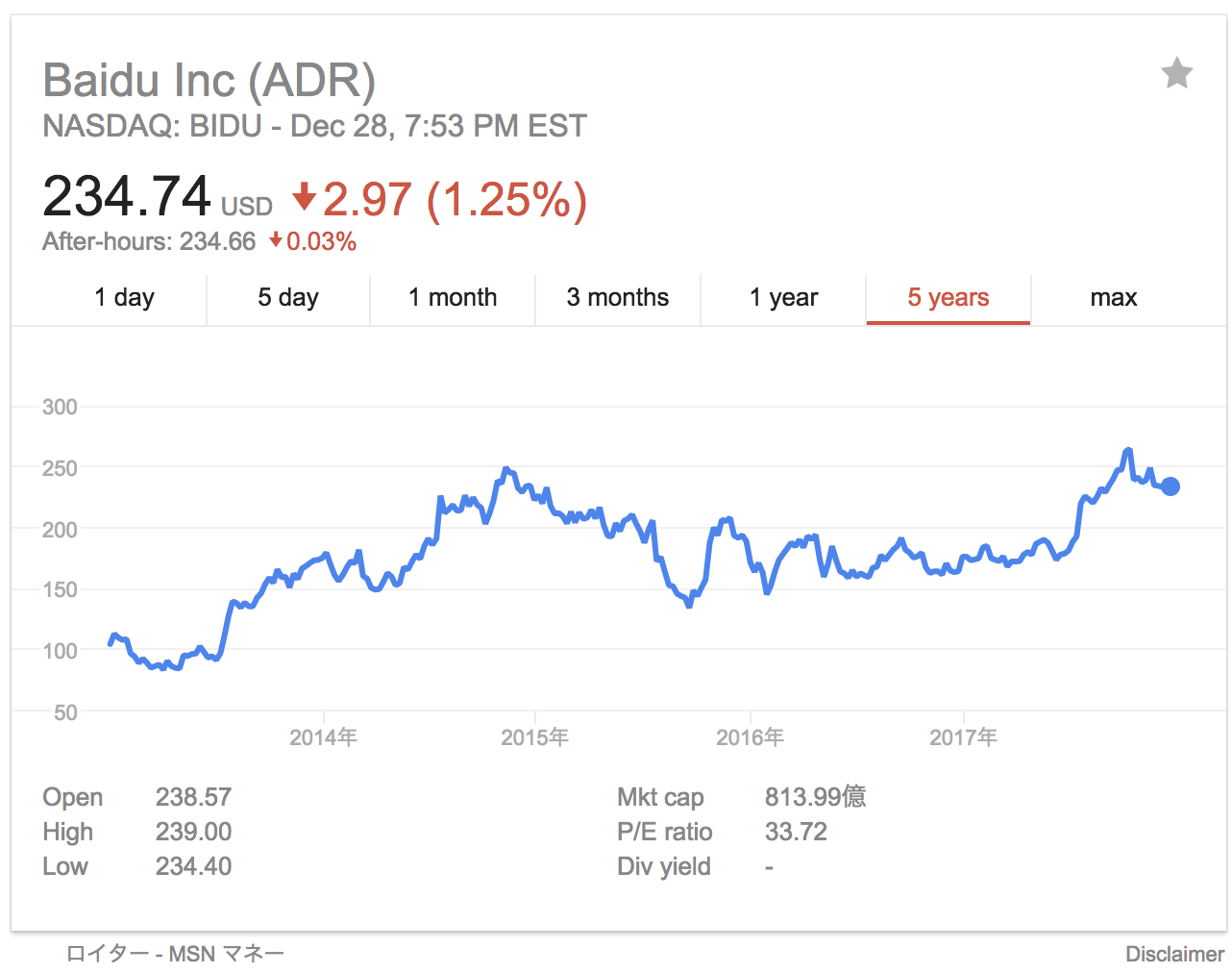

ここで、軽く企業価値について計算しておきます。

Baiduの株式時価総額は814億ドル。

有利子負債が390億元に対して現金同等物+短期投資が898億元なので、ネット有利子負債はマイナス508億元(77.7億ドル)となります。

以上から、BaiduのEV(Enterprise Value)は736.3億ドルと計算できます。

一方、Baiduのフリーキャッシュフローを見てみましょう。

2016年のフリーキャッシュフローは117億元(17.9億ドル)ほど。

EV/FCF倍率を計算すると41.1倍となります。相対的にはかなり高めですね。。

Baiduが優良企業であることは間違いありませんが、他に魅力的な中国企業がたくさんある中で、今後どのようなパフォーマンスを見せていくのでしょうか。

そもそも「検索」という事業自体が中国マーケットにおいてどのくらい伸び代があるのか、というのが大きなポイントになると思います。

今後も引き続きチェックしていきたい会社の一つです。