『Alipay』連携による手数料は0円!「ヤフー」2018年度2Q決算まとめ

10月からQR決済戦争に参戦した「ヤフー」(証券コード:4689)の決算が発表されているので早速見ていきたいと思います。

売上収益は10.2%増加の2,331億円、営業利益は355億円と減少傾向

売上収益は2,331億円と堅調に増加しています。

一方で営業利益は355億円と減少傾向にあります。

ヤフーでは2018年度から会計方針の変更により、決済手数料の一部を売上から控除しています。

控除分を調整した売上の増収率は10.2%と、10%以上の増収を続けています。

『ヤフオク!』などのコマース事業が11.6%の増収と成長を牽引

ヤフーの売上は大きく3つに分けることができます。

『ヤフオク!』や『Yahoo!ショッピング』に代表されるコマース事業は1,579億円と堅調に増加しています。

検索広告を中心とするメディア事業の売上は752億円とこちらも増収しています。

コマース事業の増収率は11.6%と、引き続きヤフーの成長を牽引しています。

コマース事業には2015年に連結子会社化したアスクルの売上が含まれており、921億円と6割近くを占めています。

増収率はアスクル12.3%、その他10.6%とコマース事業では全体的に増収していることがわかります。

コマース事業の取扱高はショッピング事業が大きく成長しており、前年同期から23.3%増加しています。

ショッピング事業には『Yahoo!ショッピング』のほか、アスクル傘下の『LOHACO』や、ペット商品を扱う『チャーム』なども含まれています。

アスクル(BtoB)の取扱高は8.1%増加の587億円です。

一方でヤフオクの取扱高はほぼ横ばいが続いています。

ヤフーではヤフオクの再成長に向けた施策をいくつか行なっています。

以前は出品するためにはプレミアム会員(月額498円)に登録が必要でしたが11月からはプレミアム会員でなくても出品可能になります。

プレミアム会員のメリットは落札時のシステム利用料が安くなることで、よく利用する人はプレミアム会員の方がお得です。

出品するための有料会員登録がなくなることで、ハードルはグッとさがるので出品数の増加が期待できます。

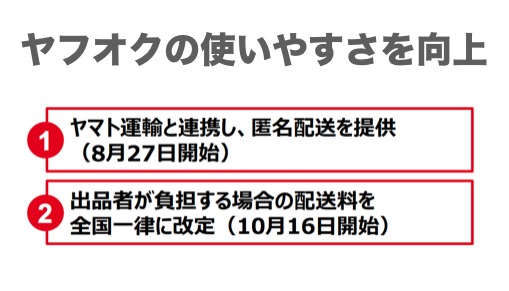

ヤフオクをより使いやすくするための施策も行なっています。

ヤマト運輸と連携して匿名配送をできるようにしたり、出品者が送料を負担する場合には全国一律料金にしています。

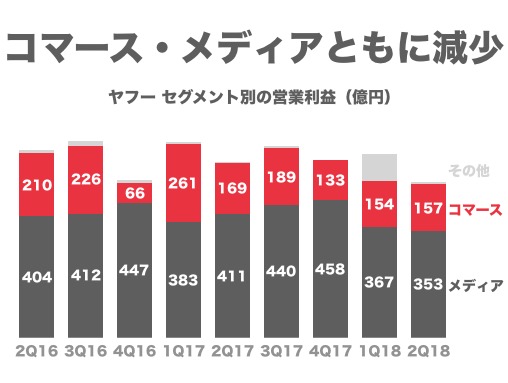

営業利益は減少するもコマース主要サービスの収益性は向上

ここまで売上について確認してきたので、営業利益について確認します。

メディア事業とコマース事業ともに営業利益が減少していることがわかります。

メディア事業は広告費、コマース事業はPayPayなどの新規事業に投資を行なっているため営業利益は減少しています。

ちなみに、営業利益が減少しているコマース事業ですが、アスクルなどの営業利益を除いた収益性は新規事業の投資を差し引いても2017年度下半期から2.8%ほど向上しています。

新規事業への積極投資を行いつつも、コマース事業の主要なサービスは堅調に成長していることがわかります。

また、クレジットカードである『Yahoo! JAPANカード』などを扱っているワイジェイカードはわずかですが黒字化しています。

10月にリリースした『PayPay』、『AliPay』連携による手数料は0円

ヤフーは新たな挑戦として『PayPay』に積極投資を行なっています。

『LINE Pay』や『楽天ペイ』に遅れをとりましたが、ついに10月5日に『PayPay』をリリースしました。

「ファミリーマート」「ミニストップ」といったコンビニや「ヤマダ電気」「ウエルシア」など大手チェーンや個人店舗で利用できます。

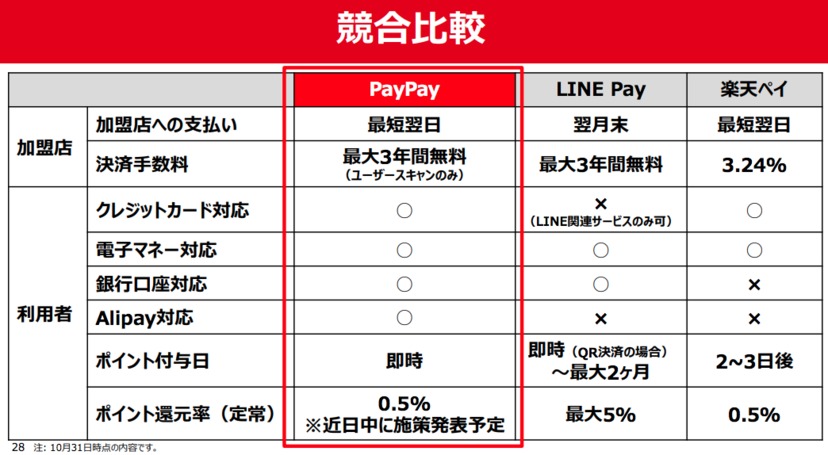

また、10月25日からはアリババが提供する『Alipay』とサービス連携を開始します。

ヤフーが出している競合との比較表でも『Alipay』に対応しているのは『PayPay』だけとなっています。

しかし、この『Alipay』連携ですが決算説明会によると『Alipay』で決済された場合1円もヤフーに入ってこないとのこと。

あくまで『Alipay』と『PayPay』が同じQRコードを使える仕組みとなっており、『Alipay』を使う場合は加盟店がアリババに手数料を支払います。

そのため、加盟店にとっては1つのQRコードで管理できる利便性はありますが、インバウンド需要によりヤフーの売上が一気に増えるといったことはありません。

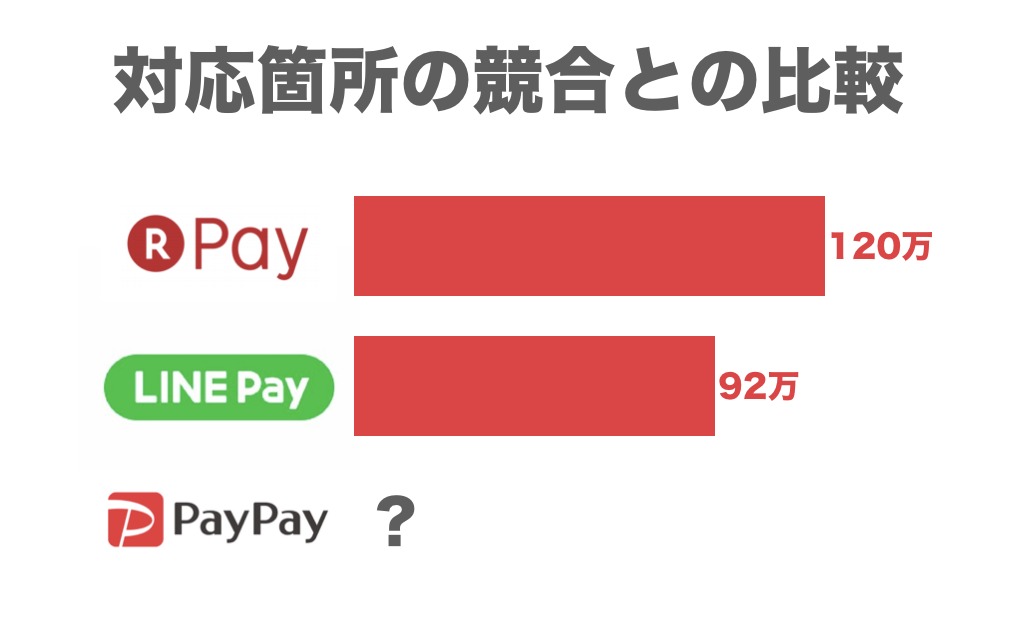

ユーザーが決済サービスを選ぶ際において、重要な要素の1つとして利用可能な店舗やサービス数があります。

『楽天Edy』や『楽天ペイ』などを含む楽天の決済サービスを導入している箇所はすでに120万を突破しています。

『LINE Pay』は年内100万箇所を目指しており、現在は92万箇所を突破とどちらも対応箇所は100万近くあります。

『PayPay』の対応箇所数は公開されていませんが、2019年1月末まで決済額の1%をキャッシュバックするキャンペーンを先着30万店舗で行なっています。

2019年1月末時点で30万店舗が1つの目安だと考えられますが、決算説明会の質疑応答では「時期は前後するかもしれませんが、30万店舗以上を獲得する意気込みです」と回答しています。

ヤフーは利用可能な店舗数にこだわっているので、ソフトバンクの営業部隊も投入して大手法人営業も狙っていくそうです。

また、ヤフーショッピングなどのWebサービスでも利用できるように展開していく予定です。

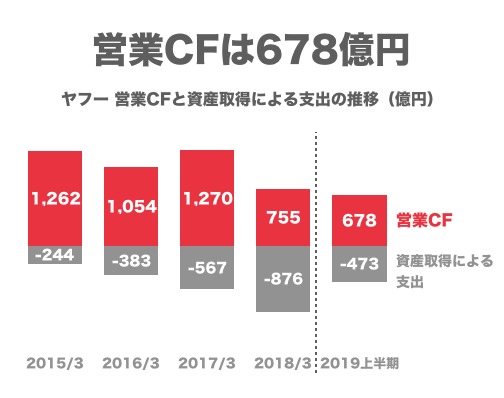

上半期のフリーキャッシュフローは205億円

バランスシートについて見てみましょう。

総資産2兆3,734億円のうち、現預金は6,035億円です。

資産の源泉である負債・純資産を見てみると利益剰余金が8,055億円、銀行事業の預金は7,399億円となっています。

2018年度上半期の営業キャッシュフローは678億円、フリーキャッシュフローは205億円です。

現時点での時価総額は1兆6,900億円なので、現預金や有利子負債を考慮した企業価値は1兆3,266億円です。

年間フリーキャッシュフローを410億円と仮定すると、企業価値は約32年分の評価を受けていることになります。

『PayPay』を活用したオフライン販促ソリューションを企画

検索やニュースといったインターネット上で様々なサービスを提供してきたヤフーですが、今後はインターネット産業のトレンドとして「ネットの技術を活用してリアルと融合していく」と考えています。

モバイル決済やシェアリングなどネットとリアルの融合が加速する中でヤフーも積極的にリアルに進出していきたいと考えており、今後の事業創造の1つの方向性となっています。

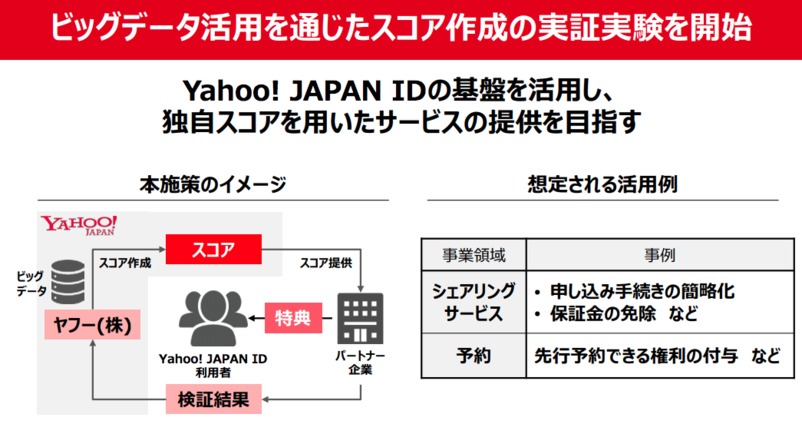

ヤフーではリアルとネットの融合に対するアプローチをすでに始めています。

ヤフーIDに紐づくユーザーのビッグデータを活用してスコアを作成し、融資や審査に活用するといったサービスです。

ここでいうスコアとは『Yahoo!ショッピング』や『ヤフオク』の利用状況から算出される与信情報のようなものだと思われ、近いサービスにアリババの『芝麻信用』があります。

スコアを提供された企業はスコアに応じた何かしらのメリットをユーザーに提供します。

例えば、シェアリングサービスにおいては申し込み手続きの簡略化や保証金の免除などが想定される事例としてあります。

他にもネットとリアルの融合に向けた取り組みの1つとして、『PayPay』を活用したオフライン販促ソリューションも企画しています。

『PayPay』や『Yahoo!ウォレット』の購買履歴、あるいはヤフーIDにおける行動履歴を活用してささりそうなユーザーに広告を打つという広告プラットフォームです。

今年度中に提供を開始したいと考えているそうですが、詳細はまだ決定していません。

例えば、新しい飲料をメーカーが販売するとします。

メーカーはYahoo!JAPANを通じて宣伝を行うのですが、商品の宣伝だけでなく対象の商品を購入すると『PayPay』でキャッシュバックされるようなキャンペーンを展開することができます。

ヤフーIDと『PayPay』を通じてWebで興味を持ったユーザーが実際に購入したのかという情報を入手できるのは大きなメリットです。

また、売り場に置ける本数からどのぐらいの広告をヤフーに出せばいいのかを逆算的にプランニングすることができます。

オフライン販促ソリューションはマネタイズの1つだと考えられます。

しかし、あくまで『PayPay』が大きく普及を前提としているので、まずは利用ユーザーの拡大が重要となっています。

ヤフーの今後が気になるので、引き続きチェックしていきたいと思います。

参考