中国のローカルビジネス向けマーケットプレイス!58.comの事業について調べる

今回は、中国インターネット企業の「58.com」について調べてみます。

最近、中国ばかり調べているのは、「この中に今年のマルチバガーがあるかもしれない」と思うからです。(上がるとは言いませんが)

さて、58.comは中国最大の「ローカルな中小企業向けのオンラインマーケットプレイス」を提供する会社です。

そのトップページを見ると、民泊のCtoCを提供するAirbnbにかなり似ています。

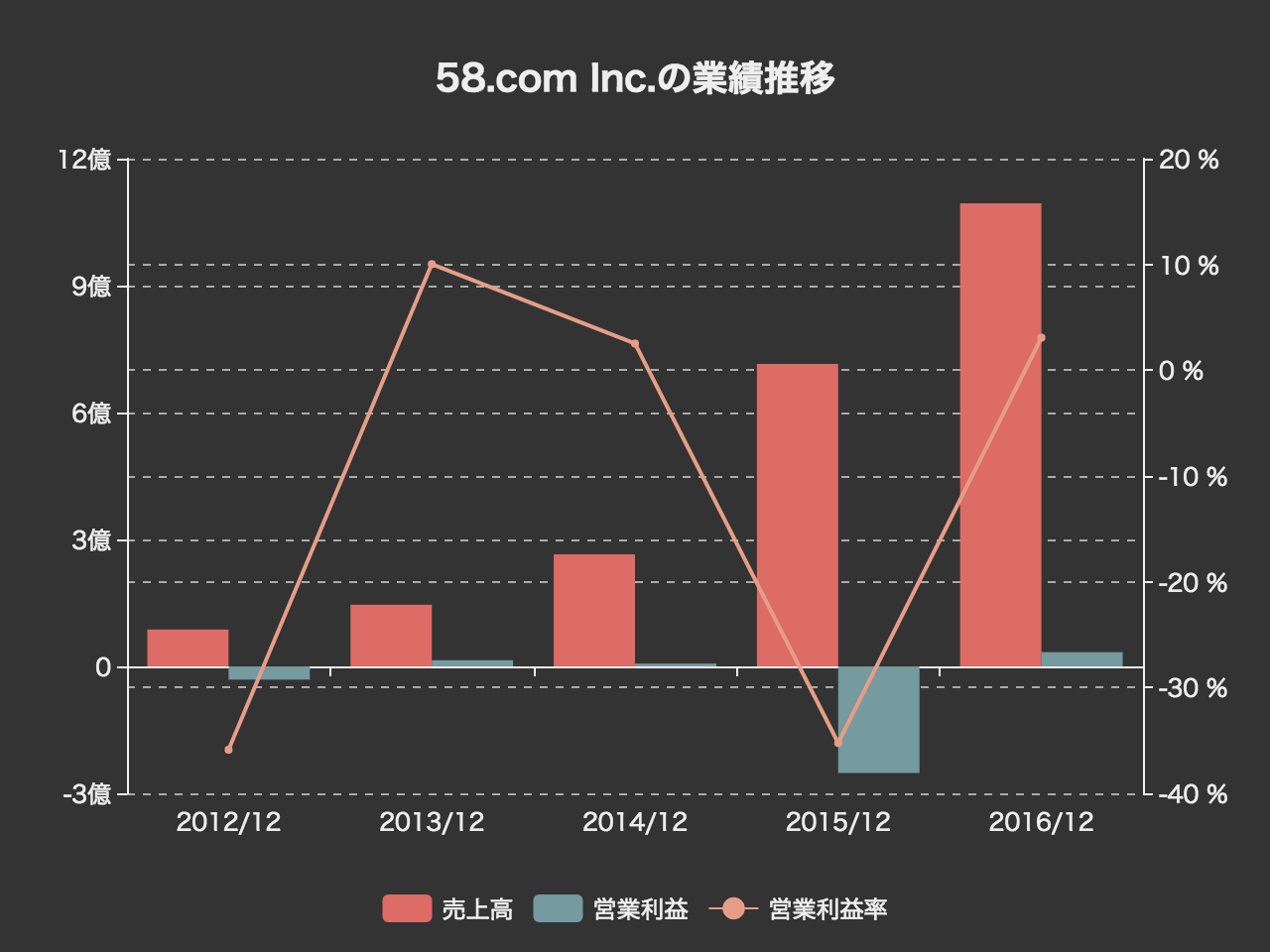

業績推移を見てみましょう。

売上高は10.9億ドルにまで成長しています。

利益はまだ安定して出ていない58.comですが、中国のローカル向けマーケットプレイスというビジネスは興味を引くジャンルだと思います。

本エントリでは、58.comの事業内容をもう少し掘り下げた上で、決算数値についても一通りチェックしていきたいと思います。

58.comの事業内容と収益の立て方

冒頭で触れた通り、58.comの事業は「中国のローカルなスモールビジネスのためのマーケットプレイス」です。