データセンター向け売上が82%増!中国などアジアの伸びが加速する「NVIDIA」2019年1月期2Q決算

世界屈指のGPUメーカー「NVIDIA」の2019年1月期2Q決算についてまとめたいと思います。

さっそく売上高の推移を見ていきます。

今四半期の売上高は31.2億ドルで、2年前から倍増しています。

2017年度の後半から高い増収率を維持しており、今四半期は前年から40%の増収となりました。

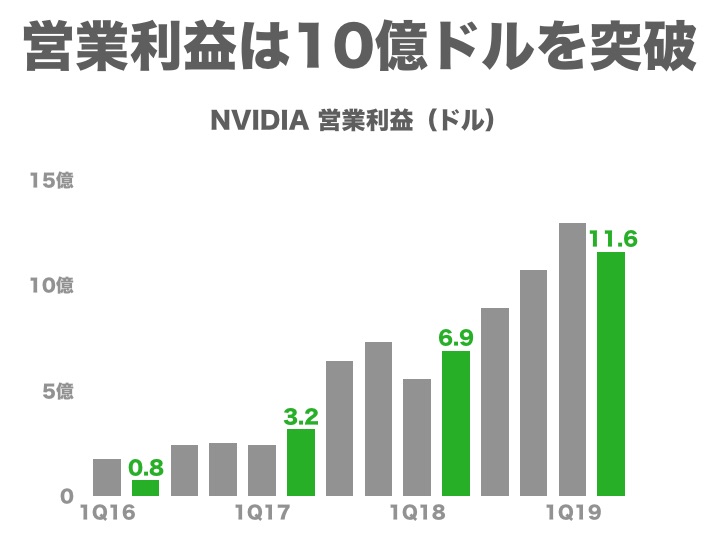

営業利益は前年から68%増加の11.6億ドルです。

営業利益率は37.1%となっており、右肩上がりに収益性が高まっています。

AIブームとともに存在感を高めている「NVIDIA」の好調が止まらない要因を探っていきたいと思います。

クラウド需要拡大でデータセンター売上が82%増