2020年までに国内店舗数2倍へ!店舗あたり売上がマクドナルドよりはるかに大きい「シェイクシャック」2018年2Q決算まとめ

マディソン・スクエア公園でホットドッグの販売カート1台から始まった「シェイクシャック」。

(決算説明資料より)

新宿や六本木にもあるので、行ったことがある方もいると思います。

私はハンバーガーが大好きなので、シェイクシャックにはよくお世話になっています。

そんな「シェイクシャック」の2018年2Qの決算をまとめていきたいと思います。

まずは売上高の推移から見てみましょう。

2018年2Qの売上高は1.2億ドルと、堅調に増え続けています。

前年同期からの成長率を計算してみましょう。

成長は徐々に鈍化してはいるものの、今四半期は27.3%と依然として高い成長を続けています。

営業利益は堅調に増加しており、今四半期は1,302万ドル。

営業利益率は今四半期で12.6%。

飲食店で10%を超えているのは、かなり収益性が高い方だと言えます。

シェイクシャックが成長を続けているドライバーは何なのでしょうか?

マクドナルドよりはるかに高い店舗あたり売上

シェイクシャックの収益源は、直営店による売上とフランチャイズのライセンス料の2つです。

そのうち、直営店による売上が1億1,289万ドルと、シェイクシャックの売上のほとんどを占めています。

フランチャイズ収入は338万ドルと全体の3%程度に過ぎません。

それぞれの店舗数はどのくらいあるのでしょうか。

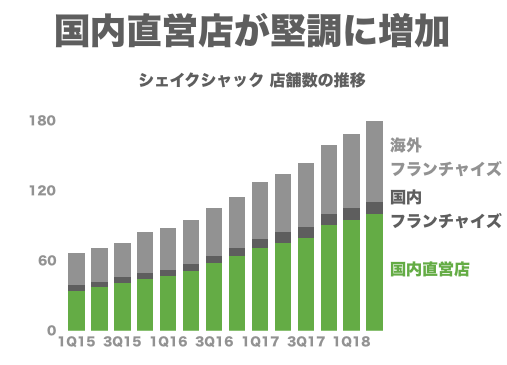

2018年7月末時点で直営店が100店舗と、アメリカ国内の大部分が直営店となっています。

また、この1年間で国内の店舗数は26店舗増加していますが、そのうち25店舗が直営店です。

売上構成比の高い直営店を増やし続けていることが、売上成長に繋がっているわけです。

海外は全てフランチャイズ店となっており、69店舗あります。

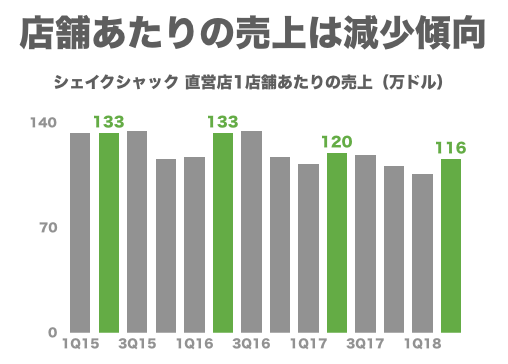

ここで、国内直営店1店舗あたりの四半期売上を、週あたりの店舗売上(Average weekly sales)から計算してみます。

3年前の店舗あたり売上は133万ドル(1.5億円)ありましたが、直近では116万ドル(1.3億円)まで下がっています。

13%ほど下がっていることにはなりますが、それでも1年に直すと5億円の売上をあげているわけですから、かなりの収益力です。

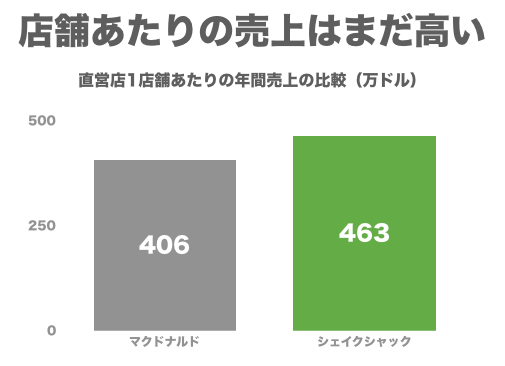

店舗あたりの年間売上をマクドナルドと比べてみると、減少したとはいえまだシェイクシャックの方が60万ドルほど高いことがわかります。

(マクドナルドは2017年度の10-Kから算出)

ちなみに、マクドナルドのフランチャイズ店舗の平均売上は229万ドルなので、直営店の方が圧倒的に店舗あたり売上が大きくなっています。

マクドナルドの全チェーンの平均売上は244万ドルで、同じようにシェイクシャックも計算すると379万ドルの売上。

現時点ではシェイクシャックの方がはるかに店舗あたりの収益性が高いものの、今後マクドナルドのように巨大化することがあれば、必然的に単価も下がっていく可能性が高いと言えます。

残り2年半で国内の直営店舗数を2倍にする計画

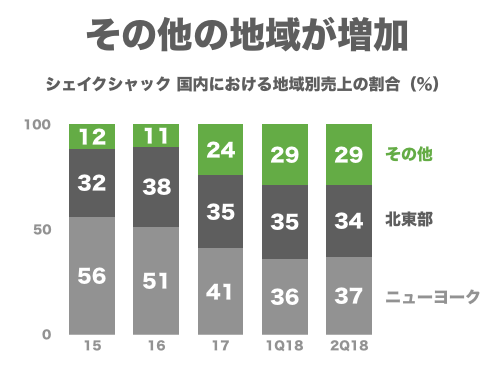

シェイクシャックはニューヨークでスタートしたため、ニューヨークでの売上が大部分を占めていました。

その後、ニューヨーク以外に進出するにつれ、地域ごとの売上構成も変化してきています。

ニューヨークが37%、アメリカの北東部が34%と、現在でも国内の売上の70%近くがニューヨーク周辺となっています。

現在でもニューヨーク近辺の割合が大きいものの、直近では「その他」地域の売上が全体の29%を占めています。

今四半期では、ディズニーランドがあるフロリダ州オーランドや、ノースカロライナ州シャーロットなどに出店しています。

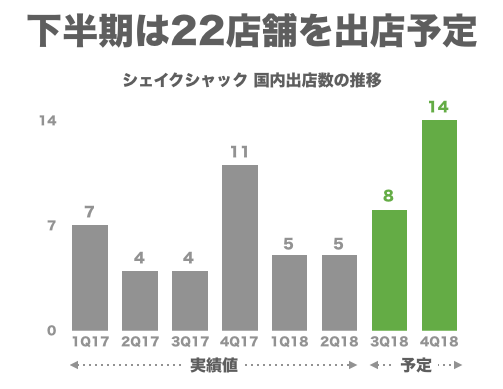

また、シェイクシャックでは3Q以降にも国内に多くの出店を予定しています。

国内の出店計画では3Qに8店舗、4Qはさらに多い14店舗を予定しています。

上半期の出店数は10店舗だったことを考えると、下半期の出店ペースは倍以上に加速することになります。

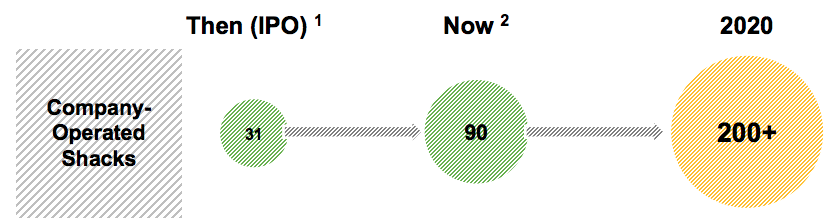

2017年度の決算説明資料によると、2020年度には国内直営店を200店舗以上まで増やすことを目標としています。

2018年度に122店舗まで増える予定なので、その後は毎年40店舗ずつと、出店ペースはさらに加速する予定です。

店舗あたりの顧客数は減っているものの価格が上昇

売上高は30%近く成長していますが、シェイクシャックの株価は7月21日ごろをピークに下がり続けています。

シェイクシャックのバッドニュースとして、顧客数が減少傾向にあることが挙げられます。

今回の決算発表で、既存店売上は前年と比べて1.1%上昇したとされています。

しかしその内訳は、顧客数の減少によるマイナス2.6%を価格の上昇によるプラス3.7%で底上げしているという状況です。

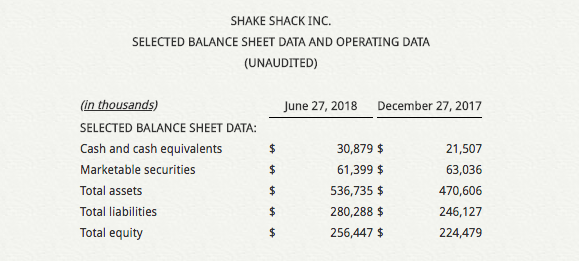

最後に、現在のシェイクシャックの企業価値を計算してみましょう。

資産を見てみると、手持ちの金融資産(Cash and cash equivalents + Marketable securities)は9,100万ドル。

時価総額は21.58億ドルなので、企業価値を計算すると20.7億ドル。

直近12ヶ月の営業キャッシュフローは7,800万ドルなので、約27年分となっています。

売上高は着々と増加している一方で、客数は減少、単価は上昇しているシェイクシャック。

ハンバーガー好きとしても、今後どこまで売上を伸ばしていくのか楽しみなので、引き続きチェックしていきたいと思います。