スパムアカウント大量削除でMAUが減少して株価大暴落の「Twitter」2018年2Q決算

我らが「Twitter」の2018年2Q決算についてまとめたいと思います。

Twitter社は昨年3Qに営業黒字化を果たし、ツイッタラー達を歓喜の渦に巻き込みましたが、その後の進捗はどうなっているのでしょうか。

まず、SNSにおいて最重要指標の一つである「MAU(月間アクティブユーザー数)」の推移について見てみましょう。

アメリカ以外(International)のMAUは2億6,700万人で横ばいですが、アメリカ国内が6,800万人と、前の四半期から100万人ほど減少しています。

あまりよろしくないように見えますが、MAUが減少した大きな理由として「スパムアカウントの大量削除」があるとのこと。

CFOのNed Segal氏によれば、こうした理由によってTwitterのMAUは300万人以上押し下げられたとのこと。

もしそれが本当なら、実質的には今四半期には200万人ほど増加していることになります。

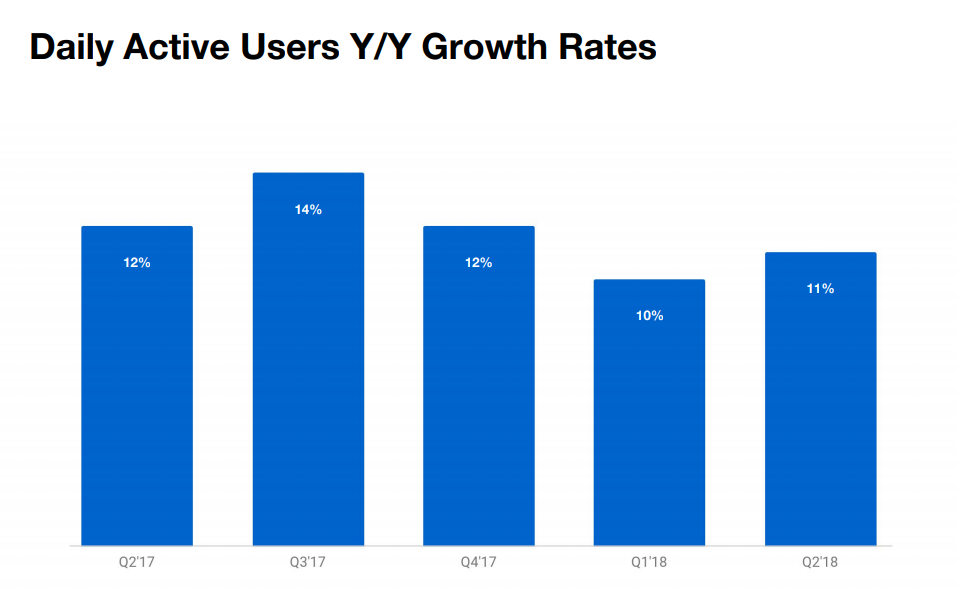

また、ソーシャルプラットフォームにおいてMAU以上に重要なDAU(1日あたりのアクティブユーザー数)は前年同期比で11%も増加しています。

このことから、MAU自体はあまり増えていないものの、Twitterというプラットフォームにおけるユーザーのエンゲージメントは向上しているようです。

Twitterにおいて、DAUがMAUに占める比率は50%を大きく下まわるとのこと。

SNSの王者・Facebookではこの比率が66%にも達します。

Facebookまでの水準に達することは難しいと思われますが、DAU向上の余地はまだまだあると見て良さそう。

データライセンスなどの売上が1億ドルを突破

売上高についてはどうでしょうか。