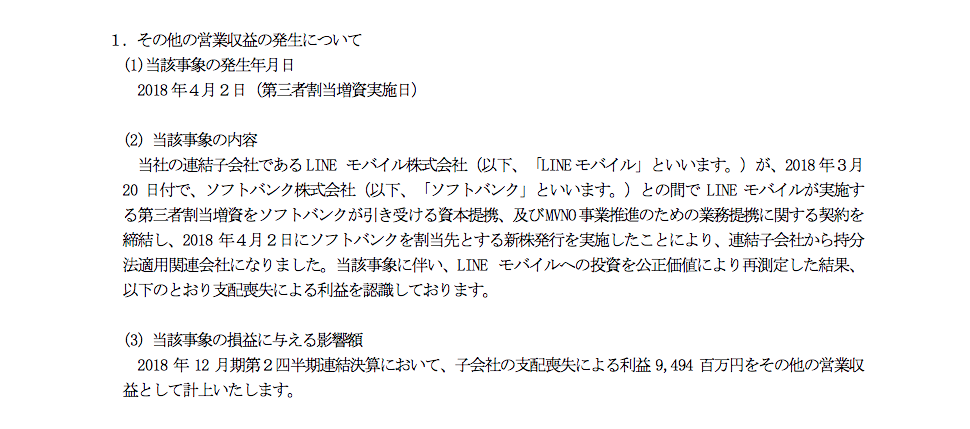

LINE Payの決済高は83%成長!増収するも営業利益は減少した「LINE」2018年2Q決算まとめ

6月にカンファレンスでLINE Payの手数料を一定期間無料にするなど大発表をした「LINE」の決算発表があったので、早速見ていきたいと思います。

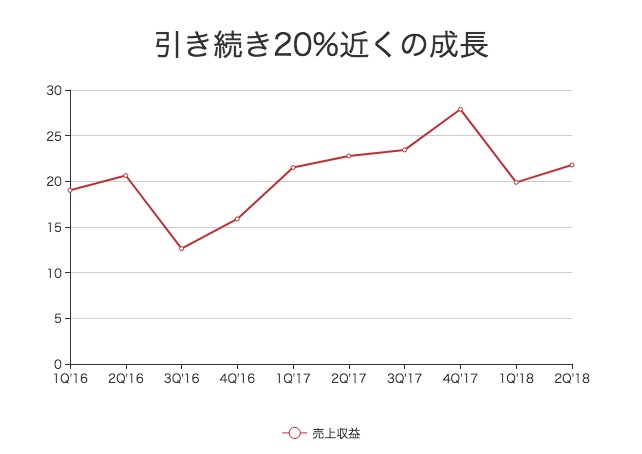

まずは売上収益と営業利益の四半期推移を見てみましょう。

売上収益は初めて500億円を突破して506億円、前年同期から21%増加となっています。

一方で、営業利益は90億円、前年同期から37%減と大幅に減少しています。

LINEでの営業利益は売上収益の他に、その他の営業収益も関係しており、子会社の売却益など一時的に発生する収益がその他の営業収益に含まれています。

例えば、2017年2Qの営業利益には、カメラアプリケーション事業の譲渡による利益104億円が含まれています。

これらの一時的な利益を除いた営業利益を計算してみましょう。

2018年度は一時的な利益がかなり多く、1Q・2Qともに営業利益は赤字となっています。

2Qは4億円ほどの赤字と、収益性はかなり悪化しています。

2018年2Qの一時的な利益の内容ですが、LINE モバイルがソフトバンク傘下に入ったことで94億円の利益が発生しています。

売上収益の前年同期からの成長率を計算してみます。

売上収益の成長率はほぼ横ばいとなっており、20%近くの成長を続けています。

売上収益は成長を続けている一方で、事業による営業利益は赤字となっているLINEに何が起きているのでしょうか?

コア事業の広告が40%成長でLINEの売上増を牽引

まずはLINEの月間アクティブユーザー数(MAU)の推移を見てみましょう。