キャリア事業の四半期利益が21億円に!医療分野で全面投資を続ける「エムスリー」Q2決算まとめ

今回は、時価総額1.4兆円の医療系インターネット企業、「エムスリー」の最新決算についてまとめます。

まずは早速、トップライン(売上収益)の推移について見てみましょう。

四半期の売上収益は今回、268億9,800万円に。右肩上がりの成長を続けています。

エムスリーは毎年2Q(7〜9月)の売上が減少する季節性があるようです。

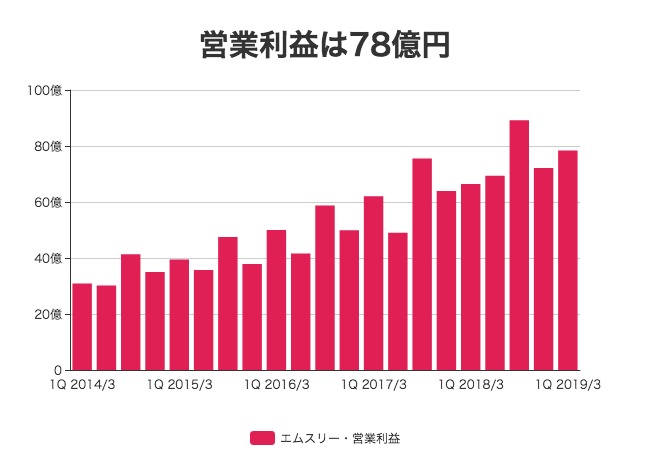

営業利益も同じく伸びており、78億4,000万円。こちらも、毎年4Q(1〜3月)に利益が大きくなる季節性がみられます。

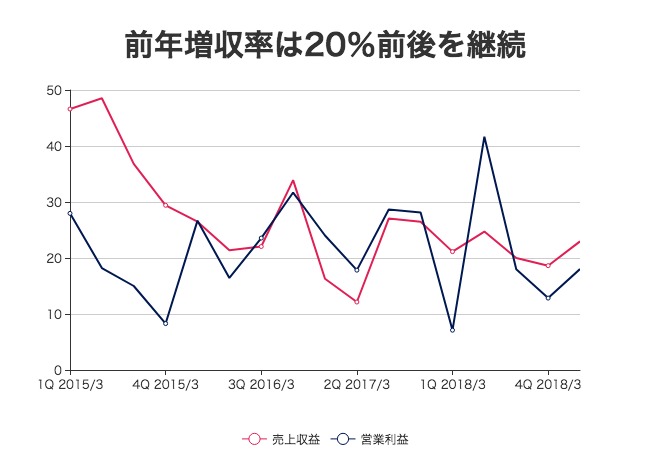

売上収益と営業利益それぞれについて、前年からの増加率を計算してみます。

売上収益の増加率は23%と高い水準をキープしています。

営業利益率の伸びも18%と、近い水準。

キャリア事業の利益が21億円に急増

続いて、エムスリーの売上拡大を支えているのはどの事業なのか、セグメント毎の売上収益について見てみましょう。