Twitterで大口をふるう田中社長の戦略は功を奏しているのか?ロコンドの決算数値を分析!

かねてよりワッチしている「靴」を中心としたオンライン通販企業、「ロコンド」の決算が出たのでまとめておきたいと思います。

ロコンドはいつからか、社長である田中裕輔氏のTwitterでの発言が目立ちますが、そうした面での良し悪しはおいておいて、「事業の状況」について数字ベースで考えてみたいと思います。

今回の決算説明資料は、次のようなスライドから始まっています。

「トップライン」は一般的には「売上」のこと。ロコンドは今四半期、売上13億7,100万円と前年から53.6%の増収を実現しています。

「ボトムライン」は一般的には「純利益」のことで、2倍と書いてありますが実際には1億2,700万円の赤字です(前年同期は4,700万円の黒字)。

これは一体どういうことでしょうか?

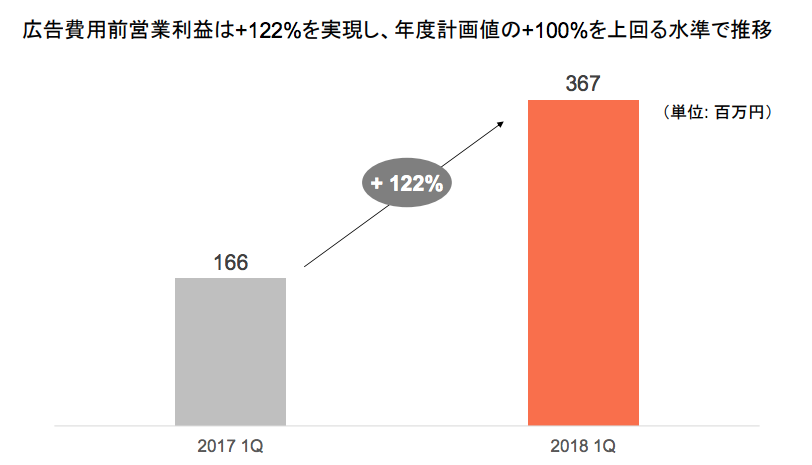

「全力二階建て」上で話題にもなった「広告費用前営業利益」のことのようです。

「広告費を除いた利益」という概念自体はマネーフォワードやGunosyなどの会社が過去に決算説明資料で使用しており、決して突飛な発想というわけではありません。

さて、ロコンドの件の利益は、前年の1億6,600万円から3億6,700万円に倍増しています。

「ボトムライン」と呼べるかは微妙なところですが、実際に事業が進捗していることは事実のようです。

テレビCMに「固定費」として3億円を投下

ただ、ロコンドは今まさに急拡大のための投資を行なっているフェーズです。

前年比ではなく、四半期ごとの数字がみたいところ。

ロコンドが四半期ごとに発表している「データシート」から、営業利益と広告変動費の推移をグラフにしてみました。