ベイン・キャピタルがアサツー ディ・ケイにTOB(株式公開買付)するって言うけど、そもそもTOBって何?

本日、「ビーシーピーイー マディソン ケイマン エルピーによる株式会社アサツー ディ・ケイ(証券コード9747)の株券等に対する公開買付けの開始に関するお知らせ」が発表されました。

アサツーディ・ケイは、電通や博報堂につぐ国内第3位の広告代理店です。

1956年に「旭通信社」として設立され、1987年には広告会社として初めて東証二部に上場。1999年に第一企画(株)との合併によって現在の形になりました。

さて、ここで公開買付者となっている「ビーシーピーイー(中略)エルピー」は、アメリカの投資ファンド「ベイン・キャピタル」によって組成された法人で、つまるところはベイン・キャピタルによる買収表明ということになります。

株式公開買い付け(TOB)とは?

そもそも、株式公開買い付け(TOB)とは何でしょうか。

TOBは「Take over bid」の略で、不特定多数の株主を対象に、彼らが保有する株券などを売ってくれるよう勧誘して、それらの株券などを買い付ける手続きのことです。

アサツー ディ・ケイは上場企業なので、個人を中心におよそ1万人が株式を保有しています。

ベイン・キャピタルがアサツー ディ・ケイを買収するには、これらの既存株主から過半数以上の株式を買い取らなくてはいけません。

そこで行う手続きこそが「株式公開買い付け(TOB)」です。

冒頭のリンク先の資料では、ベイン・キャピタル側が「公開買い付けの開始」を宣言しています。

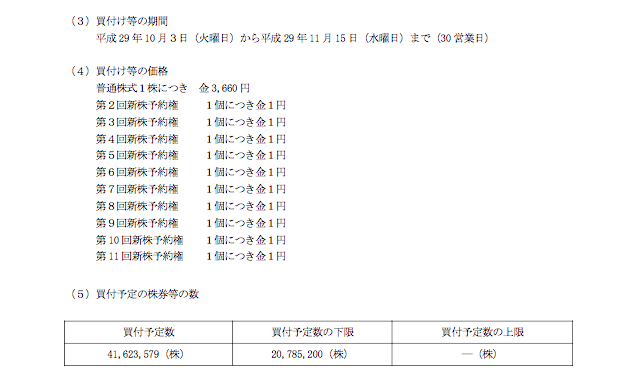

その中で、2017年10月3日から11月15日までの30営業日の中で、既存株主が保有する株式をある価格で買い付けますよー、と宣言しています。

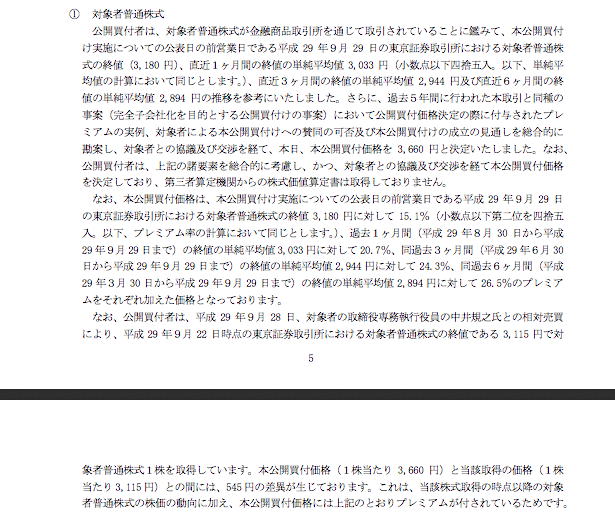

買い付け価格は普通株1株につき3660円。

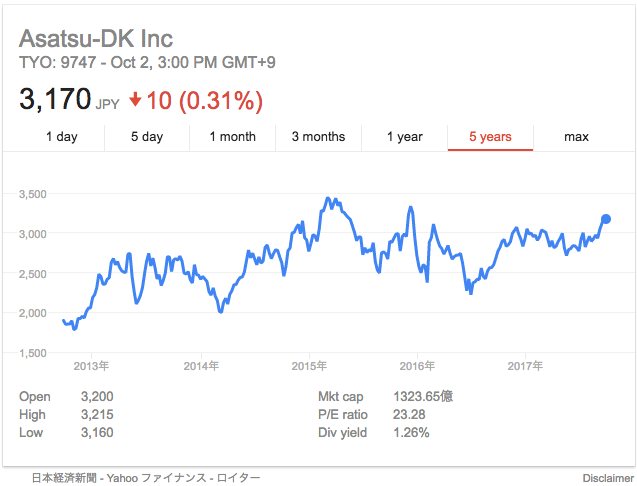

アサツーディケイの今日の株価は3170円ですから、それよりも15%ほどのプレミアムをつけて買い取る、という宣言をしていることになります。

このように、明らかに有利な条件で株式を買い付けることを既存株主に宣言することで、なるべく多くの株式を買い取ることが、TOBというプロセスのキモということになります。

実際、上の写真で「買付予定数」は41,623,579株となっていますが、これはアサツーディケイの発行済株式数41,755,400株とほとんど同じです。

そして、買付予定数の下限である20,785,200株は、買付予定数に対してほぼ半分になっています。

この株数についてもきちんと説明があります。

ページまたぎで画像が変ですが、要するに今回のTOBにより過半数以上の株式を取得することがベイン・キャピタル側の最低目標ということです。

ベイン・キャピタルによる株式公開買い付け(TOB)の開始宣言に対し、既存株主側はTOBに応募するかどうかを決められた期間内(今回は10月3日から11月15日まで)で決めることができます。

応募した場合、ベイン・キャピタルが一株3660円で買ってくれるので、今持っている株主にとってはほぼ確実に儲けることができるチャンスとなります。

実際、アサツーディケイの過去5年間の株価推移を見ると、基本的にどのタイミングで買っていても儲かる計算です。

価格に関しても先ほどの資料に説明があります。

また、TOBが開始された場合、対象となる会社側は賛成・反対の意見表明を行うのが通例です。

今回の事例では、アサツー ディ・ケイ側は「賛同」という意見表明を明確に行なっています。

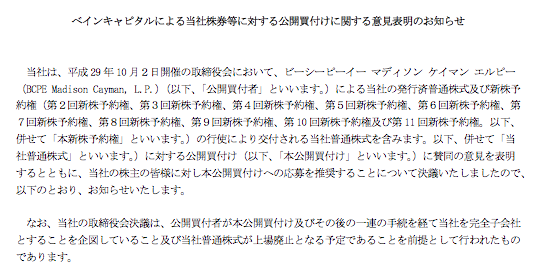

ベインキャピタルによる当社株券等に対する公開買付けに関する意見表明のお知らせ

ベイン・キャピタルの完全子会社となることを目的としていること、その結果としてアサツー ディ・ケイが上場廃止となることが前提として賛同し、公開買い付けへの応募を推奨するとしています。

TOBに失敗した場合はどうなるのか?

今回の公開買い付け(TOB)では、少なくとも議決権の過半数を保有することを目指しています。

これはつまり、公開買付者と”利害関係を持たない”普通株式の過半数、いわゆるマジョリティ・オブ・マイノリティにあたる株式の過半数獲得を目指しているということです。

しかし、もしTOBに応募する株式の総数がマジョリティ・オブ・マイノリティに満たなかった場合はどうなるのでしょうか?

その場合は簡単で、応募された株券などの買付は実行されないことになります。ただ「TOB失敗」として中止に終わるということですね。

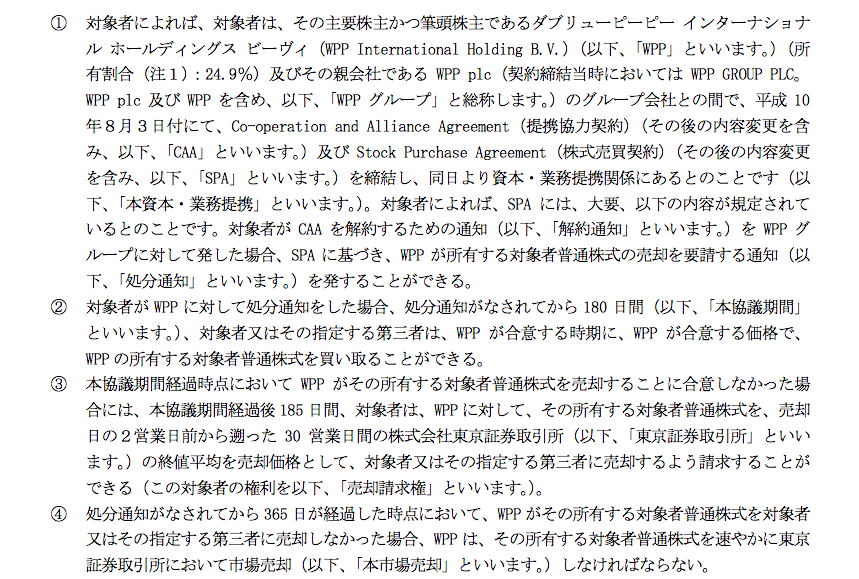

また、資料にはアサツー ディ・ケイの筆頭株主として24%ほどを保有するWPPグループについても記載があります。

WPPグループはロンドンにある世界最大の広告代理店グループで、アサツー ディ・ケイはWPPと資本・業務提携の関係にあります。

その提携契約の内容では、提携の解約をWPPに対して通知した場合、WPPが所有するアサツー ディ・ケイ株式の売却を要請する(処分通知)ことができるそうです。

処分通知から180日間であれば、WPPはアサツーディケイと合意した価格で株式を売却できます。合意に至らなかった場合でも、どのみち365日以内には市場に売却しなくてはならないルールになっているとのこと。

今回のTOBに成功したらそれで終わりなのか?

それでは逆にTOBが成功した後の流れはどうなるのでしょうか?

このことについても上記資料に説明があります。

「公開買付者は、対象者普通株式の全て及び本新株予約権の全てを取得することにより、対象者普通株式を非公開化することを目的としているため、本公開買付けにおいて、買付予定数の上限は設けておりませんので、応募株券等の数の合計が買付予定数の下限以上の場合は、応募株券等の全部の買付け等を行います。」

つまり、成功した場合は、応募があったぶんだけ全ての株式を買い取るということになります。

そして、それだけで終わりではありません。

成功して、なおかつ議決権の90%以上を保有することができた場合、会社法179条に基づき、残りの株主全員に対して普通株式の全部を売り渡すことが請求できます。

逆に、成功したが議決権の90%には満たなかった場合、株式併合及び株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款の一部変更を行うことを内容とする株式併合議案を含む臨時株主総会を開催するように要請するとのこと。

株式併合が行われると、1株に満たない端数が生じた株主は、ベイン・キャピタルに対して株式を売却することになり、彼らの目的は達せられることとなります。

株式併合が可決されなかった場合、アサツーディケイの上場はしばらく維持されるものの、ベイン・キャピタルは最終的にアサツーディケイの全株式を取得することを目指し、ありとあらゆる手段ととっていく構えのようです。

今回のTOBの結果はそう遠くない未来に出るはずなので、実際にどのようにコトが運ぶのか注視するのもいいと思います。とても楽しみですね。