ずっと黒字なのに債務超過になっているヴィクトリアズ・シークレット(L Brands)の事業数値を追う!

今日はアメリカのアパレルブランド企業「L Brands」について調べます。社名だけを聞くと馴染みがないかもしれませんが、「ビクトリアズ・シークレット」の会社だと言えばほとんどの方がイメージできるのではと思います。

L Brandsの歴史

L Brandsの創業者はレスリー・ウェクスナー(Leslie H. Wexner)という人です。

レスリーは1937年にアメリカのオハイオ州でロシア系移民の息子として生まれ、両親は小売店「レスリーズ」を営んでいました。

1963年、26歳の時にレスリーはのちのL Brandsとなるビジネスを創業。オハイオ州コロンブスのショッピングセンターに店舗を出店し、初年度に16万ドルの売上をあげます。

最初は小売店からスタートしましたが、その後、発明と買収によって独自のブランドを築き上げ、現在では年間120億ドルを超える売上をあげる企業となりました。

現在は下着ブランド「ビクトリアズ・シークレット」とボディケア製品「Bath & Body Works」の二つをメイン事業としているほか、「PINK」「La Senza」「Henri Bendel」など、セクシーな女性向けブランドを展開しています。

全体業績

ここからは、L Brandsの事業数値を過去10年ちょっとさかのぼってみていきます。

まずは売上と粗利、営業利益の推移です。

売上高は概ね100億ドルを突破し、ここ2年は120億ドルを超えています。

粗利益(Gross Profit)は51億ドル、営業利益は20億ドルに達しています。

営業利益率は概ね15%前後となっています。

コスト構造

続いて、営業費用の対売上比率です。

売上原価率(Cost of Goods Sold)は60%前後で推移していますが、2005年ごろは65%前後だったのが、近年は60%を割るまで改善しています。

販管費率(General, Administrative and Store Operating Expenses)は概ね25%前後で安定して推移しています。

セグメント売上

次に、セグメント売上の推移です。

「Victoria's Secret」「Bath & Body Works」の二つで売上のほとんどを占めていることが分かります。二つとも2010年から成長状態にあります。

売上比率でもみてみます。

「Victoria's Secret」が60%強を占め、「Bath & Body Works」は30%前後となっています。

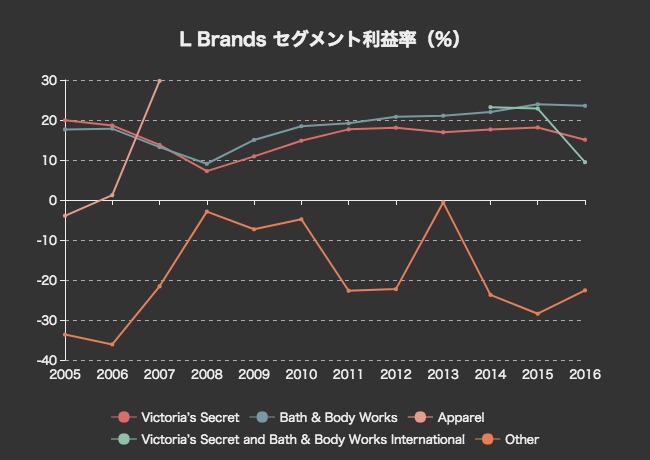

セグメント利益率

次に、セグメント利益率です。

「Victoria's Secret」は15%前後、「Bath & Body Works」は23%前後となっており、「Bath & Body Works」の方がわずかに利益率が高いですね。

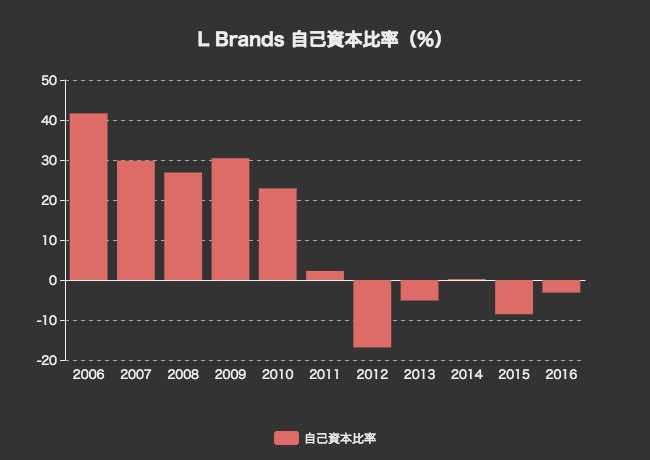

自己資本比率

ここからは、L Brandsの財政状態とキャッシュフローをチェックしていきます。

まずは総資産に対する自己資本の割合を示す、自己資本比率です。

自己資本比率は2011年に一気に悪化し、そこからほとんど定常的な債務超過(負債が総資産を上回る状態)に陥っています。

冒頭のグラフのように、損益だけを見ると、安定して利益を出しておりなんの問題もないように見えます。一体何があったのでしょうか?

資産内訳の推移

まずは資産の内訳の変遷をみてみましょう。

下の2つが流動資産、残りが固定資産となっています。

現預金はここ2年は20億ドル前後あり、全体資産の2割強のキャッシュを保有しています。

少し気になる点としては、有形固定資産(Property and Equipment, Net)が27億ドルへと増大しています。2010年までは16億ドル程度だったので、10億ドル以上増加しています。

負債内訳の変遷

続いて、負債の内容をチェックしてみます。

長期負債(Long-term Debt)が2010年には25億ドル程度だったのが、50億ドルを超えるまで倍増しています。

総資産に対して、実に7割を占める巨額の負債を抱えていることになります。

増加した25億ドルの長期負債は、現在は現預金(2010年から8億ドルの増加)、有形固定資産(11億ドルの増加)の二つに主に現れています。

自己資本比率を著しく引き下げてまでこれだけの借り入れをする必要が果たしてあったのか疑問です。

今後も大規模な設備投資や買収の計画があるのかもしれません。

ただ、それがきちんと損益にプラスのインパクトを与えなければ、経営に深刻な影響を与える可能性があります。

キャッシュフローと時価総額/FCF倍率

最後に、恒例のキャッシュフロー分析を行います。

FCF(フリー・キャッシュフロー)は毎年5億ドル以上は安定して出ています。

ここ5年間のFCF平均は8.9億ドルほどとなりました。

L Brandsの時価総額は現在121億ドルなので、時価総額をFCF平均で割った値は13.6倍ほどとなります。

これはすなわち、L Brandsを今すぐ買収して、生み出すFCFを全てあなたの懐に入れれば、14年で元が取れるということです。(業績が下がらなければ)

しかし、債務超過におちいっているのは健全ではないですね。今後どうなっていくのか注目したいと思います。