今年も残すところ1か月。

月初に入り、最初の注目点は1日発表の米ISM製造業景況指数。

米国製造業の景況感はどちらを向いているかを判断するために使う指数だ。

ISM製造業景況指数はニュースによく登場するので、覚えておいて損はない。

製造業の景況感は、50より大きければ拡大、50より小さいなら縮小。40前半まで落ち込むと、景気後退期と言われている。

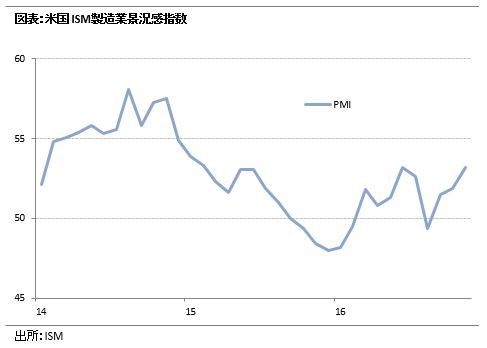

◆勢い増す米国製造業

気になる11月のPMIは53.2で、10月の51.9から上昇した。

製造業は現状について一段と楽観的になっていることを示唆する内容となった。

ISM製造業景況感指数(以下PMI)は、製造業400社以上の仕入れ担当に実施するアンケート調査の結果から、景気の局面を判断するために作成される。各項目について、1か月前と比較して「良い」、「同じ」、「悪い」を選択して判断する。全ての企業が「良い」と答えれば指数は100に、「悪い」なら0に、「同じ」なら50になる。

主要指標の中では最も早く発表されることや、足元の企業のセンチメントを反映しているため、この指数は景気転換の先行指標として注目度が高い。

指数には総合的なPMI(Purchasing Managers Index)を始めとして、「生産」、「新規受注」、「入荷遅延比率」、「在庫」、「雇用」などがある。 また業種別にも区分けしており、それぞれの項目について、どの業種が上昇し、下落したかもわかる。

ニュースではこんな具合に説明されている。

http://jp.reuters.com/article/us-econ-ism-idJPKBN13Q5OP なるほど、現在は総合的に拡大傾向にあって、その中でも生産や新規受注が伸びていることがわかる。

さて、米国製造業の足元の景況感を知ることができたのはいいが、これをどう解釈すべきだろうか。PMIの拡大は何を意味するのか、そしてPMIは今何によって動かされているのか。

この二つのテーマについて、他の指標と組み合わせて考察してみる。

◆米国製造業が好調なら世界経済も上向きに?

PMIの変動は、米国製造業の景況感の拡縮の他に、どんな意味があるだろうか。

実は、PMIと、G7景気先行指数は連動して動きやすいといわれている。 OCEDが発表している景気先行指数(Amplitude adjusted CLI)と並べて推移を追ってみよう。

上記の図を見れば、概ね同じトレンドを形成していることがわかると思う。

ただし、景気先行指数を構成する指数の中に、PMIが含まれているため、ある程度連動して動くのは当たり前と言えば当たり前。

PMIの方が速報性が高く、真っ先に発表されるため、まず足元のグローバルな景気トレンド見る上で、参考になる指標だということだ。

PMIの緩慢な伸びが今後も続く、もしくは加速していく場合、ダウントレンドだったCLIもボトムアウトし、再び景気が世界的に上向く可能性は高まってくると考えることができる。

トランプ氏の大統領選勝利を受けて、従来型の大型公共投資への期待が高まっている。製造業の景況感は高まりやすい環境下にあり、今後アメリカ主導で世界景気も上向く可能性は高いといえるのではないだろうか。

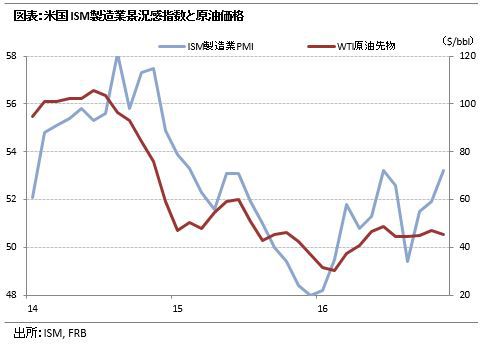

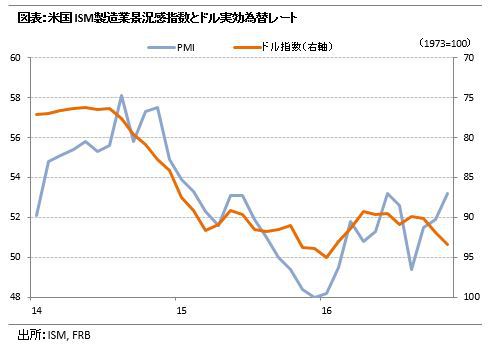

◆米国製造業の景況感は原油価格とドルの動向が重要

ではPMIは何によって変動するのだろうか。

多くの複雑な要因が絡み合いながら動く製造業の景況感を、特定の変数で説明することは非常に難しいと断った上で、あえて連動性の高そうなデータを二つ程挙げてみた。

原油とドルだ。

原油は2014年後半から急落、一時は40ドル/バレルを割り込んだ。原油価格の下落に連れられて、PMIも急落している。原油価格の下落開始当初は、誰もここまでの下落を予想しておらず、原油安メリット期待でPMIはむしろ上昇した。

しかし原油価格は想定以上に早いペースで下落してしまったため、米国内のエネルギー関連セクターが打撃を受け、PMIは急落。15年にはシェール関連企業の破綻から、これら企業の社債を含むハイイールド債の価格が急落するなど信用危機リスクの高まりも見せる等、原油価格下落による製造業への心理的悪影響は大きかった。

年初から直近にかけては原油価格が持ち直したこともあり、PMIは上昇に転じた。

次にドルとの関連を見てみると、ドルの上昇につれてPMIは低下している。輸出系企業が多い製造業は、ドルが高くなれば価格競争力は落ちやすいため、同時に景況感も下がりやすい。

ドル高が進行すればするほど、米国の製造業からドル高是正の声が高まる。今回のトランプ氏勝利の一因に、他国の通貨安政策批判がある。

以上のように、ここ数年は原油価格の下落とドルの上昇がPMIの低下に大きな影響を与えており、年初からの反転は原油とドルの逆回転が寄与したと考えられる。

ただ、足元は従来とは異なる大きな変化が起きているように感じてならない。 というのも11月はドル高、原油安にもかかわらずPMIは大きく伸びた。 背景には大統領選におけるトランプ氏の勝利があるわけだが、これをどう理解すべきか。

例えばドルについていえば、米国の製造業はトランプ氏がドル高是正をはかることに期待して現状を楽観視しているのか、それともドル高を容認しても良い程の経済対策を期待しているのか。

また原油については、トランプ氏によるエネルギーセクターへの政府支援を期待しているのか、それともOPECの減産合意について楽観視しているのか。

どちらにせよ、次期トランプ政権によってもたらされた期待が高まった結果、PMIが上昇した可能性が高く、その期待が今後どのように作用していくかはまだ未知数と言える。

今後の景気トレンドを見る上で、ドルと原油価格の動向はまだまだ非常に重要な要素といえるだろう。 が、これらの動向がPMIにどのように作用するかは、従来の動きとは異なってくると考えた方が良いだろう。

PMIを見るときは、ドルや原油価格の動向、そしてG7景気先行指数も併せて注意を払いたい。