グローバル化の成功の裏で利益率の低下に苦しむH&Mの財務状況に迫る!

今回は、海外におけるファストファッションの代表格とも言えるH&Mについて調べます。

H&Mの歴史

1946年、30歳の起業家だったアーリング・パーションは、アメリカを旅行する中で、ニューヨークで新しい女性向けファッションの販売方法を思いつきます。

そして翌年、スウェーデンのヴェステロースで女性向け衣料品店「Hennes」を開店。Hennesとはスウェーデン語で「Hers(彼女のもの)」という意味だそうです。

すぐに有名になったロゴはアーリング自身がデザインしたもので、急速に人気を獲得していき、ストックホルムの街に次々に店舗を開いていきます。

当初のコンセプトは「最新のファッションを手頃な価格で(Frequently updated fashion at affordable prices)」というものだったそう。

1968年にはストックホルムで狩猟アパレルや釣り用品を販売していた「Mauritz Widforss」を買収し、名称を「Hennes & Mauritz」に変えます。

この買収により、H&Mにとっては男性やキッズ向け用品を販売し、家族全員をターゲットとすることになります。

1974年にはストックホルム証券取引所に上場し、ブランド・ロゴも「H&M」として一新されます。

1982年にはアーリングの息子、ステファン・パーションが2代目CEOに就任。

1990年代にはモデルの「ビッグ6」と呼ばれた、エル・マクファーソン、シンディ・クロフォード、ナオミ・キャンベル、クラウディア・シファー、クリスティー・ターリントン、リンダ・エヴァンジェリスタなどを起用し、ファッション業界における象徴的な存在に。

1998年にはオンライン・ショッピングも開始。

2000年には、ニューヨークの5番通りにフラグシップ店舗を開店。意外にもこれがアメリカで最初の店舗で、これがヨーロッパ以外での海外展開の一歩目でした。

2007年には上海や香港にも進出しています。

全体業績

それでは、H&Mの事業数値を見ていきましょう。まずは全体業績の推移です。

売上高は2228億スウェーデン・クローナ(およそ3兆円)にまで達しています。営業利益は238億スウェーデン・クローナ(3285億円)で、営業利益率は10%台で推移しています。

2008年以降、利益率は半分近く下がっています。

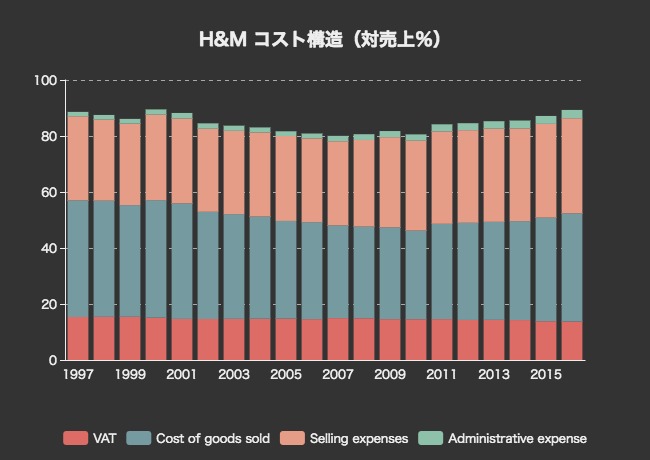

コスト構造

営業費用の対売上比率を見てみます。

消費税(VAT)が売上高に対して14%前後を占めており、さすがヨーロッパといったところですね。

海外展開が進んだ結果か、近年は13%台にまでちょっとだけ減少しています。

売上原価率は35%前後、販売費が33%前後、管理費が2%前後となっています。

管理費安すぎ。。。

しかし、原価率、販売比率、管理費率の3つともが最も利益率のよかった2007年ごろと比較して上昇しています。

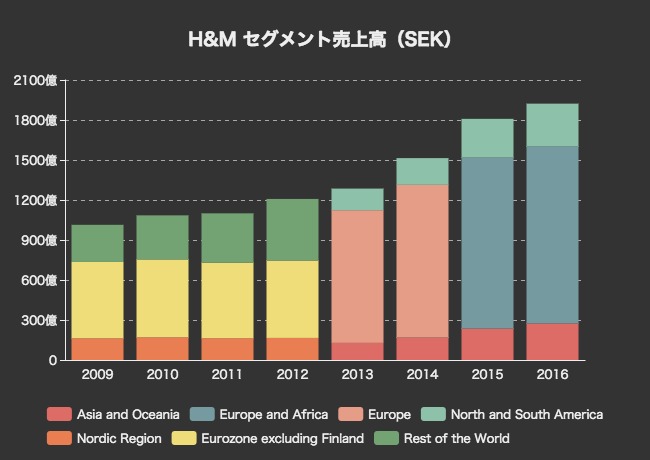

セグメント売上高

次に、セグメント売上高です。地域ごとに報告されています。

区分が変わってきているのでパッと見まぎらわしいですが、2012年までは「北欧(Nordic Region)」「フィンランド以外のユーロ圏(Eurozone excluding Finland)」「それ以外(Rest of the World)」となっています。

2013年にはアジア・オセアニアと南北アメリカが地域セグメントとして追加され、2015年からはヨーロッパとアフリカが同じセグメントに入っています。

ここ10年以内の間だけでも、これだけのグローバル化が進んだことがわかります。

地域ごとの営業利益率を見ると、アジア・オセアニアが7%、ヨーロッパ・アフリカが3%、南北アメリカが3%となっており、ヨーロッパ外に進出したせいで利益率が低下したわけではなさそうです。

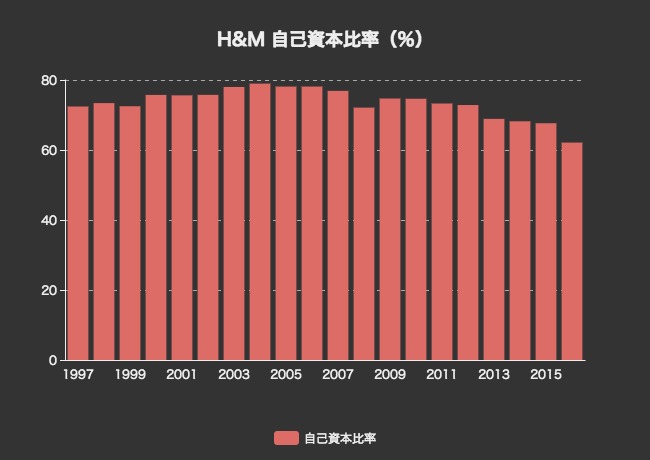

自己資本比率

さて、損益が好調でも突然破産したりすることもあるのが小売業というジャンルです。それを見抜くためには、バランスシートから財政状態をチェックしていく必要があります。

まずは自己資本比率の推移をチェックします。

2012年までは70%を超える自己資本比率をキープしていましたが、近年は62%にまで低下してしまっています。

これは何があったのでしょうか。

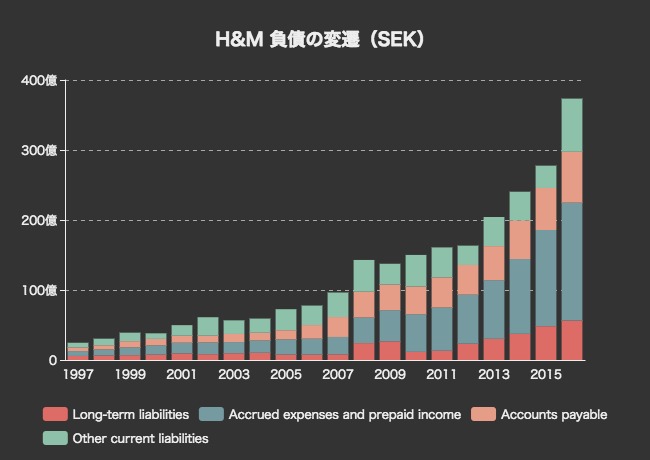

負債の変遷

H&Mの負債の変遷をみてみます。

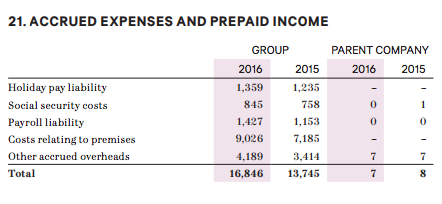

負債の合計は373億スウェーデン・クローナ(5149億円)に上っていますが、そのうち168億スウェーデン・クローナ(2319億円)が「Accrued expenses and prepaid income(未払費用及び前払利益)」となっています。

これは一体なんなのかアニュアルレポート内を調べると、内訳表がありました。

休日手当や給与などの未払い費用もありますが、「Costs relating to premises」が90億スウェーデン・クローナとかなり大きいですね。

Quoraの回答によれば、会計における「Premises」とは建物や住居のことだそうです。

要するに家賃のことでしょうか?

資産の内訳

もし家賃だとすると、H&Mはあまり不動産を所有しないタイプの小売業なのでしょうか。資産の部をみてみましょう。

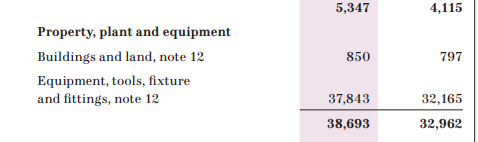

2016年末の固定資産479億スウェーデン・クローナ(6612億円)のうち、固定資産(Property, plant and equipment)は387億スウェーデン・クローナ(5342億円)とかなりの割合を占めています。

しかし、そのうち378億スウェーデン・クローナ(5218億円)はEquipment, tools, fixture and fittings、つまりは土地と建物以外の設備となっています。

そして、建築物及び土地(Buildings and land)はわずか8.5億スウェーデンクローナ(117億円)しか所有していません。

H&Mほどの巨大グローバル企業にあって、これだけしか不動産を所有していないというのはかなり少ない部類に入ります。

どうやらH&Mは、不動産を”持たない”経営によって事業を拡大してきた結果、そのための費用がかさんでいるようです。

ハンバーガーを売る裏で”不動産王”となったマクドナルドの真逆ですね。

H&Mは明らかに素晴らしい企業だと思いますが、今後どうなっていくか少し心配です。

キャッシュフローの推移

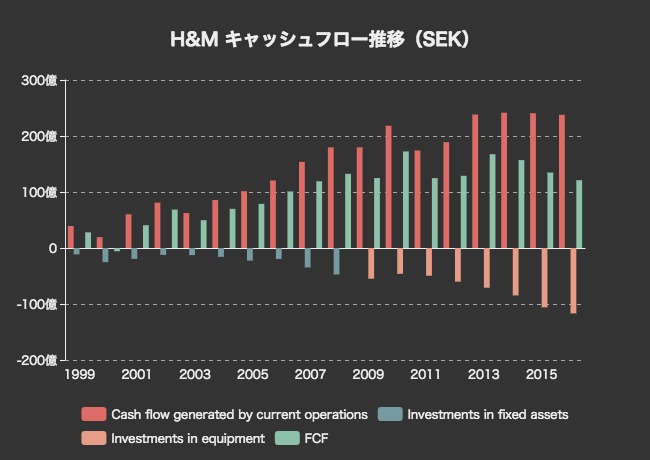

最後に、キャッシュフローの推移を調べます。

生み出されるFCFは年間120億スウェーデン・クローナ(1656億円)を超えています。しかし、やはり業績の伸びほどには増えていないという印象です。

過去5年間の平均FCFは140億スウェーデン・クローナに達しています。その一方、H&Mの時価総額は現在3082億スウェーデン・クローナなので、FCF倍率は22倍となります。