売上成長率51%!3000を超える教育機関・企業向けに学習管理SaaSを提供する「Instructure」

「Instructure」は、アメリカのソルトレークシティに本社を置くクラウド教育SaaS(software-as-a-service)企業です。

(ホームページより)

Instrcture創業まで

創業者のJosh Coates氏はいわゆる「連続起業家」です。

1998年、名門大学のUCバークレーを卒業後、ITエンジニアとして少し働いてから1999年に「Scale Eight」を創業。

Scale Eight社は2003年に営業を停止し、インテルに知的財産を売却しました。

その後は非営利組織「Internet Archive」で少し働いてから、2005年に「Berkeley Data Systems(Mozy)」を創業。

Mozy社はパソコン向けのバックアップツールを開発し、2007年にEMC社(現在はDell傘下)によって買収されました(Mozyは現在、Carbonite傘下)。

Instrctureの創業

そして、2008年に創業したのが「Instrcture」です。

Joshはアメリカの名門私立大学「ブリガムヤング大学(BYU)」でスタートアップ講座を教えていました。

その際、受講生のDevlin Daley、Brian Whitmerが使い易いeラーニングサービスを考えつき、それをきっかけに事業がスタートしました。

LMS(Learning Management System)とは「eラーニングの実施に必要な、学習教材の配信や成績などの統合管理システム」の総称で、教員と生徒間の学習管理ツールとして活用されています。

当時主流だったのは「Blackboard」というシステムですが、仕様が複雑という難点がありました。

そこで、より使いやすさを重視してサービスを開発し、2011年に教育と学習をより効率よく簡単に行えるサービスとして教育機関向けの「Canvas」をリリース。

2015年には、企業向けとして従業員のエンゲージメントや企業内教育を変える研修サービス「Bridge」を公開しています。

現在では、創業の元となったブリガムヤング大学などを含む65カ国・3000以上の教育機関や企業で使われ、「ソフトウェアで人々をより賢くする」というビジョンの実現のために事業を推進しています。

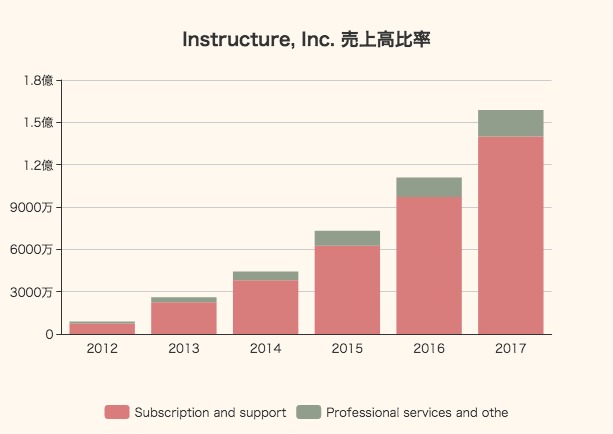

それでは最初に業績の推移を見てみます。

売上高は2012年の877万ドルから2017年には1億5千万ドルにまで増加しており、5年で12倍という急激な売上成長を記録しています。

しかし、それに伴い営業損失も拡大しており、直近では5077万ドルの営業赤字となっています。

急激に成長している「Instructure」ですが、一体どのようなサービスを展開しているのか、決算数値とともにチェックしていきたいと思います。

教育機関と企業両方の課題に対応するサービス展開

Instructureが提供するサービスは、大きく「教育機関向け」「企業向け」の二つに分かれます。

教育機関向けサービスの主力は「Canvas」で、企業向けは「Bridge」で、それ以外に3つのサービスを提供しています。

一つずつ見ていきましょう。

① Canvas

「Canvas」は、教育機関向けの学習管理システム(LMS)です。

(ホームページ)

主に、K-12(幼稚園から高校までの13年間)を担当する教師を対象としており、様々なアプリケーションを組み込んでカスタマイズすることができます。

ユーザー目線の使いやすい設計が強みで、オンラインテストや課題提出、グループ機能、成績管理などをウェブ上で簡単に行うことができます。

Google Docsなどの外部ツールとも連携でき、幅広く活用することが可能です。

② Bridge

二つ目は、企業向けサービスの主力製品である「Bridge」です。

(ホームページ)

「従業員の幸福が良い仕事に繋がり、その結果として良いビジネスをもたらす」という考えのもと作られた従業員の学習管理ツールです。

マネージャーと従業員がの「1 on 1」を定期的に行なう機能や目標管理やスキルチェックなど、従業員のスキル向上に役立つさまざまな機能を備えています。

③ Arc

「Arc」は、ビデオを活用した双方向授業を実現するサービスです。

(ホームページ)

これまでのビデオ授業はただ動画を見るだけの一方的なものでしたが、arcでは、学生が視聴している動画や進捗状況などを一元管理することができ、受講者参加型の授業が可能になります。

Arcは教育機関だけでなく、企業向けにも提供されています。

以上の3つが主力サービスですが、Instructureはこれら以外にも2つのサービスを展開しています。

④ 教育機関向け「Gauge」

「Gauge」は、効率の良い教育を実現するための評価管理システム(AMS; Assessment Management System)です。

(ホームページ)

ターゲットを絞った評価やデータを使用することで、生徒一人ずつについて目標を設定でき、より個性にマッチする教育が可能になります。

⑤ practice

最後が、従業員のスキルを高めるためのビデオマイクロラーニングソリューション「practice」です。

(ホームページ)

個人間のビデオ評価やコーチングによるタイムリーなフィードバックによってより効果的なスキルアップを促すことができます。

practiceは2017年11月に買収した企業でもあります。

以上5種類のサービスを中心に、企業や教育機関向けに提供しているわけですが、具体的な顧客数は公開されていません。

2015年末の報告では「1800以上」、2016年末は「2000以上」、2017年末には「3000以上」となっており、2017年に顧客数が急増したようです。

これには「practice」の買収が大きな影響を与えたのではないかと思われます。

買収総額は1,972万ドルで、そのうち1,771万ドルが株式交換によるもの。

売上ベースでの継続率(リテンションレート)は100%を超えており、顧客の91%が満足しているとのこと。

製品の価格体系は公開されていませんが、3000顧客以上で1.58億ドルの売上なので、ざっくり5万ドルずつの収益を受け取っていることになります。

サブスクリプションの売上が大きい安定した収益性

収益構造について、もう少し調べてみましょう。

まずは収益種別の内訳です。

定期課金およびサポート(Subscription and support)での収益が大きく、全体の約86%を占めています。

その他有償サービス(Professional service and other)の割合は2012年の15%から2017年には12%へと低下。

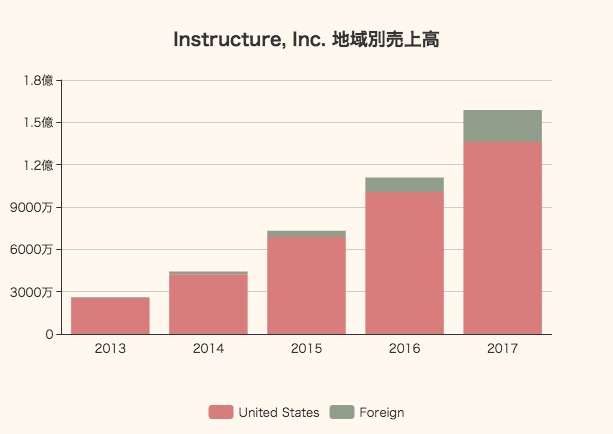

次に、地域別での売上高の推移です。

これは予想通りですが、売上の大半はアメリカ国内におけるもの。

2017年は85%に当たる1億3600万ドルがアメリカ国内です。

ただ、海外売上比率は2%(2013年)から14%(2017年)まで大きく増加しており、海外での利用もかなり進んでいるようです。

ロンドンやシドニー、ブラジル、香港にも支社を構えています。

大量の追加払込資本によって赤字を補填

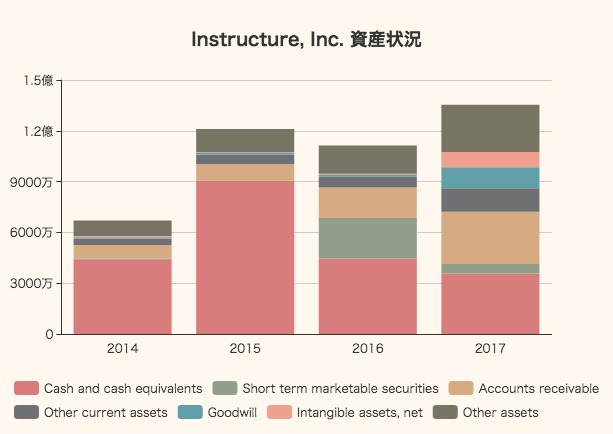

続いて、Instructureの財政状態についてチェックしてみます。

2017年末の総資産は1.3億ドルほどあり、そのうち現金同等物(Cash and cash equipments)は3,569万ドル。

買収によるのれん(Goodwill)が1,235万ドルに増加しています。

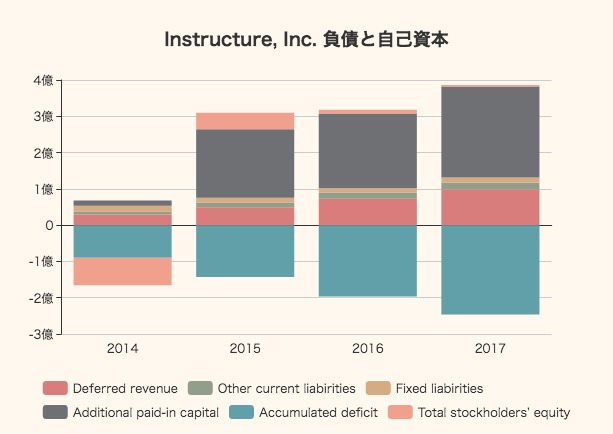

資産の源泉である負債と自己資本の項目も見てみます。

赤字が続いているため、累積損失(Accumulated deficit)が2億4,654万ドルにまで拡大しています。

それを補填しているのが追加払込資本(Additional paid-in capital)で、2億5,090万ドル。

前受収益(Deferred revenue)も9,909万ドルと拡大しています。

前受収益は、顧客から受け取る料金のうち、「未来の売上」としていずれ計上される分なので、同じ負債でも少し性質が異なります。

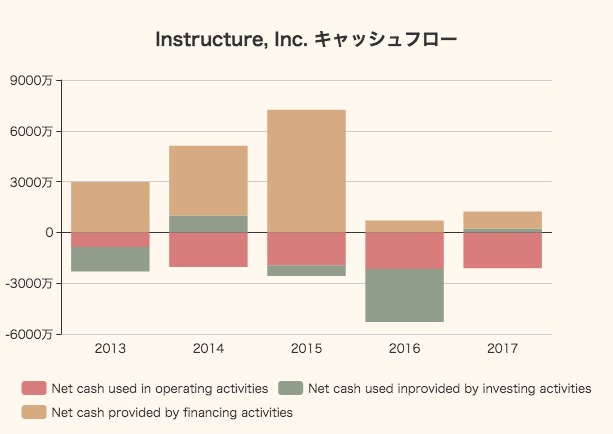

最後にキャッシュフローです。

事業で稼ぐキャッシュの流れをあらわす営業キャッシュフロー (Net cash used in operating activities)は5年間を通じてマイナスです。

それを補っているのが財務キャッシュフロー(Net cash provided by financing activities)です。

財務活動(株の発行など)で調達資金を燃やしながら売上を拡大してきたが、まだプラスにはなっていないという状況をよく示しています。

時価総額は15億ドルほど。

売上1.5億ドルに対してちょうど10倍という評価額です。

大赤字企業にしてはかなり高い評価といえ、市場からの将来期待が大きいことがわかります。

今後も成長率を維持できるのか?

では、なぜこれだけの期待がかけられているのでしょうか?

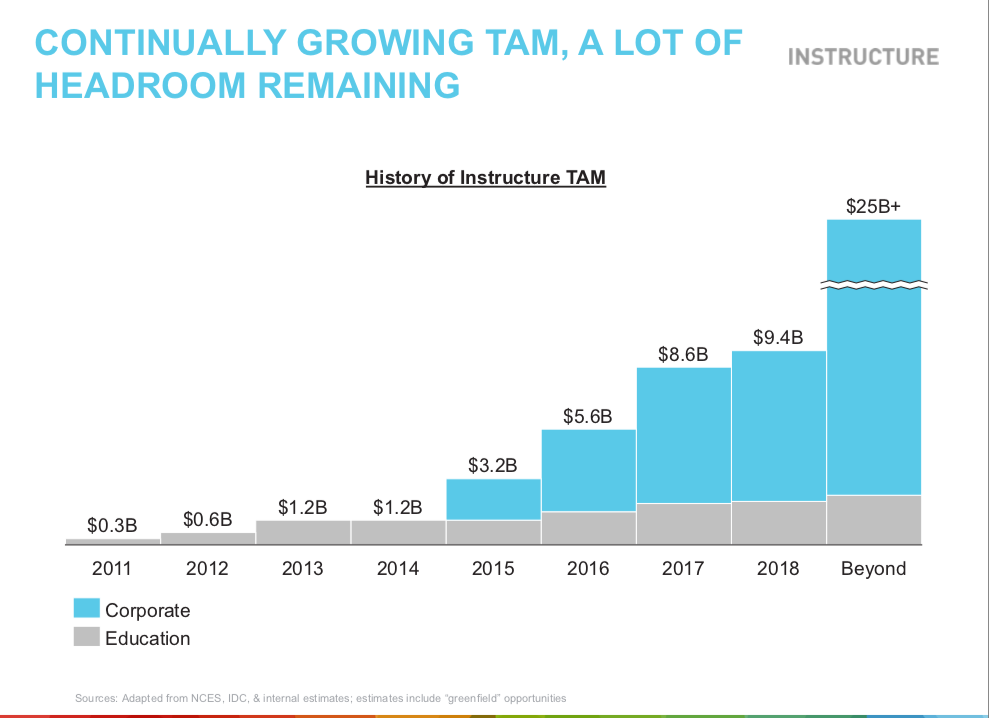

「Instracture」が展開する事業のTAM(Total Available Market)を見てみましょう。

TAMとは「ある事業の潜在的な年間市場規模」です。つまり、そのサービスが今後獲得できる市場の最大ポテンシャルを表す指標です。

これによると2017年のTAMは約86億ドル、将来的には250億ドルにまで達すると予想されています。

2017年の売上が約1.58億ドルなので、現時点で54倍、将来的には156倍以上の成長余地があるということになります。

クラウド教育サービスという市場の成長性こそが、Instructureの高い評価の源泉となっています。

また、グラフを見ると教育機関向けより企業向けサービスの方が大きなポテンシャルを秘めているようです。

Instracture, Inc.は教育機関向けサービスから始まった企業ですが、今後は企業向けサービスの方が拡大していくのかもしれません。

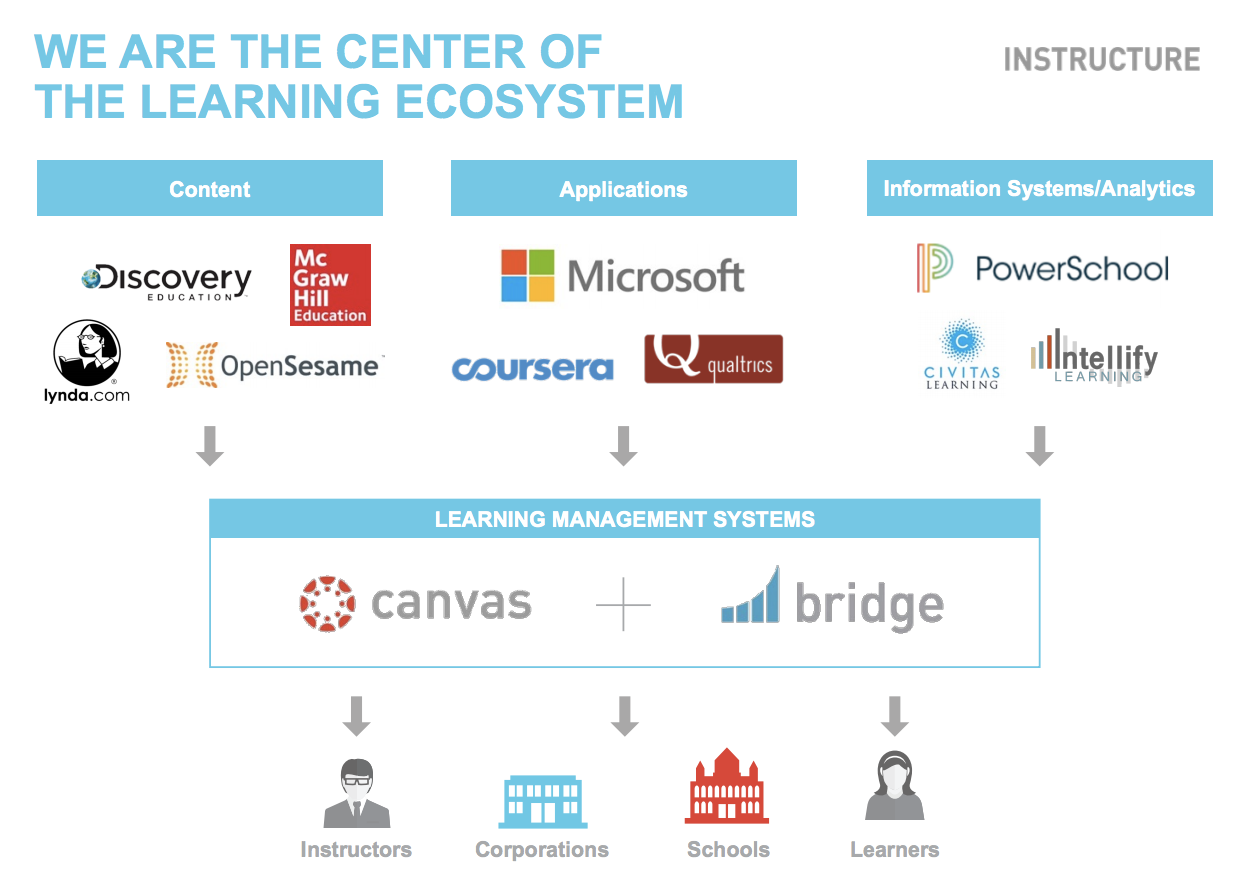

そして、Instrctureの強みは「学習管理システム(LMS)」というエコシステムの中心にいることです。

コンテンツやアプリケーション、分析ツールなどとの連携を深め、エンドユーザー(教師や生徒)が直接利用する玄関としての位置付けとなっている点が強み。

スタンフォード大学などの高等教育機関から、テスラなどの企業まで、あらゆる組織がサービスを利用しています。

企業顧客は500社以上とのことなので、「ポテンシャルの大きい」企業向けよりも教育機関向けの方がまだまだ大きいようですね。

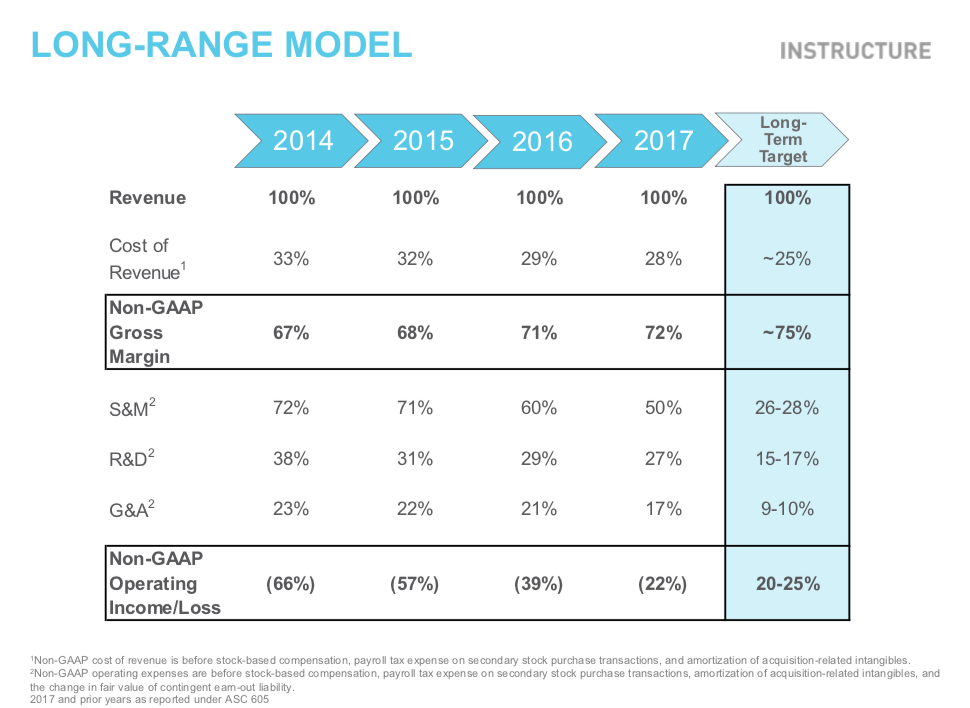

現時点では、営業損失(Non-GAAP)率がマイナス22%という状態ですが、将来的にはこれを20%から25%にまで高める計画です。

(「Non-GAAP」とは「GAAP(一般会計原則)」でない、つまりオリジナルの基準による指標)

現在、最も大きなコストはセールス・マーケティング費用(S&M)で、売上の50%を割いています。将来的には28%程度にまで抑えられる見込み。

ただ、これらはあくまでも長期的な見込みなので、しばらくは赤字を踏んで売上拡大を優先させるものと思われます。

2017年の売上成長率は前年比でプラス51%と、とても高い水準にありました。

これだけの成長性をどこまで続けていくことができるのか、今後も注目したい有望な企業だと思います。