虎ノ門ヒルズや京都迎賓館の修復サービスを提供!IoT時代のリペア需要拡大を狙う「キャンディル」

今回は新規上場が発表された「キャンディル」についてご紹介します!

住宅・商業施設を顧客として、建築に関わるサービスを提供している企業です。

(会社ホームページ)

代表の林晃生氏は1967年生まれで、岡山県出身。

(株)日本不動産学院を経て、(株)バーンリペアを東京都練馬区に設立しています。

その後は、戸建住宅のリペア(補修)を主力事業としながら、様々な会社を買収していきます。

バーンリペアは、日本で初めて建築業界向けに『リペアサービス』を提供する会社となっています。

2002年12月に(株)東陽トレーディング(現ハウスボックス)を子会社化。

2008年7月に(株)バーンリペアの子会社として(株)ケーエスエム(現キャンディルテクト)を設立し、(株)警備施工マネジメントより建築内装請負事業を譲受。

2011年10月に純粋持株会社として旧バーンホールディングスが活動を開始し、2016年11月に「キャンディル」に名前を変えています。

過去二年間の業績を見てみましょう。

営業利益率は低いものの、売上規模は120億円近くあります。

今回のエントリでは、新たに上場した「キャンディル」とは一体どんな会社なのか、報告資料をもとにチェックしていきたいと思います。

「建築」「住宅」「商業施設」にアフターサービスを提供

キャンディルは純粋持ち株会社である「株式会社キャンディル」の傘下に「バーンリペア」「キャンデルテクト」「キャンデルデザイン」の3つの事業会社を有するグループです。

事業内容は、主に「リペアサービス」「住環境向け建築サービス」「商環境向け建築サービス」「商材販売」の4つ。

それぞれについて内容を見てみましょう。

①リペアサービス

内装建材や家具などに発生した傷や不具合を、部材交換することなく修復(リペア)するサービスを展開しています。

ビフォア・アフターがこちら。

建築現場では、いつでも色んな傷が発生しています。

それを交換するのではなく、修復することでコストの圧縮、納期の短縮を実現できます。

住宅だけでなく商業施設、寺社仏閣、文化遺産等にも幅広く対応しており、『虎ノ門ヒルズ』や『京都迎賓館』などの実績があります。

②住環境向け建築サービス

二つ目は、住環境向けのサービスです。

既存住宅に向けてさまざまなアフターサービスを提供しており、対象顧客はハウスメーカーやハウスビルダー、マンションデベロッパー、ゼネコン、リフォーム業者など。

その他、建材メーカーや住宅管理会社なども顧客になっています。

子会社「バーンリペア」「キャンディルテクト」で展開。

③商環境向け建築サービス

三つ目は、商業施設向けのサービスです。

ホテルや店舗、オフィスなどの施設において、家具や内装など、顧客のニーズに合わせたサービスを提供しています。

商業施設の内装仕上げ、オフィス移転・内装変更、ホテルの家具取り付け/組み立てなどのニーズに対応。

子会社の「キャンディルテクト」で対応しています。

④商材販売

4つ目は、キャンディルが「建物サービス」を提供する中で行なっている、内装インテリアや補修材料などの輸入販売です。

カーテン・照明機器、リペア材料をECサイトやホームセンターなどを通じて販売。

世界2大補修材メーカーの両方の商材を扱える国内唯一の企業とのこと。

まとめると、キャンディルは「建築業界」「住宅」「商業施設」の三つをターゲットに「修繕(リペア)」をはじめとした建築アフターサービスを提供していることが分かります。

そして、その中で使う資材を別途販売もしているという形。

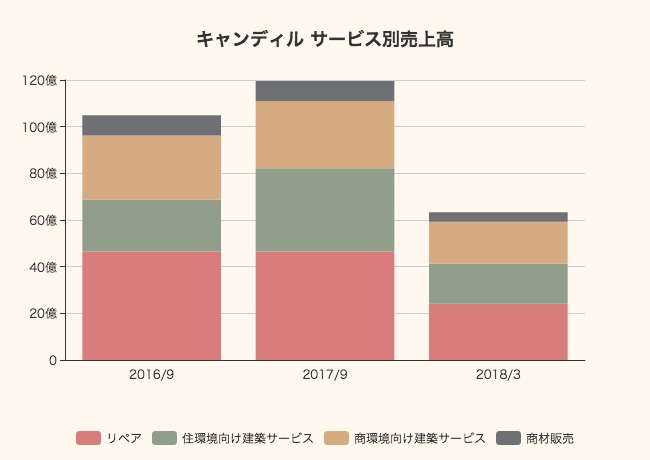

それでは、2017/9期におけるサービスごとの売上高を見てみましょう。

売上として最も大きいのは「リペア」で、46億円以上を売り上げていますが、横ばいです。

一方、住環境向けは22億円から35億円、商環境向けは27億円から29億円へと増収しています。

2018/9期上半期の数字をみると、リペア事業は24億円、住環境向けは17億円、商環境向けは18億円の売上。商環境向けが良いペースで増収しています。

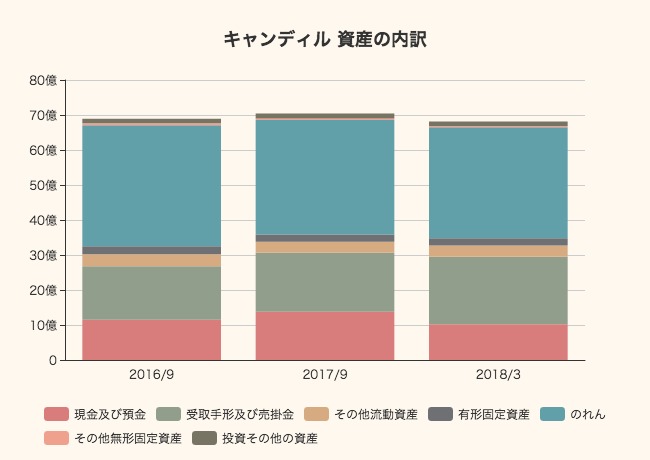

財務状態

次に財務状態を確認するためにバランスシートを見てみましょう。

2018年3月末時点での総資産68億円のうち、「のれん」がおよそ32億円を占めています。近年の積極的な買収によりのれんが多く計上されていることがわかります。

次いで受取手形及び売掛金約17億円、現金預金約14億円となっています。

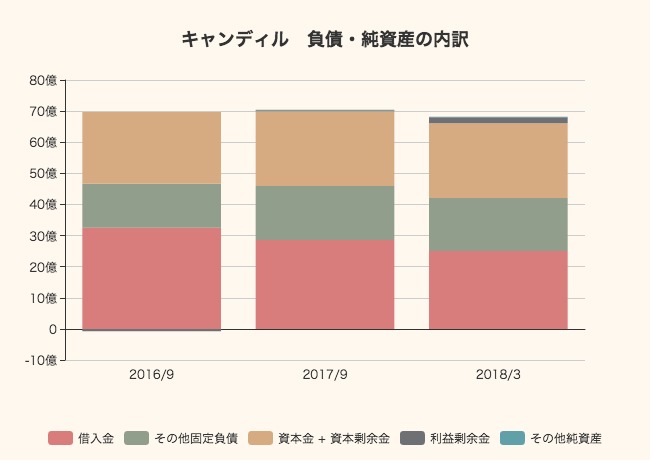

負債・純資産がどうなっているのか見てみましょう。

借入金の合計は25億円と、バランスシート全体(68億円)の3分の1以上を占めています。

利益剰余金は2億円弱、資本金と資本剰余金の合計は24億円。借入と株式発行を主な原資として事業を展開してきたことがわかります。

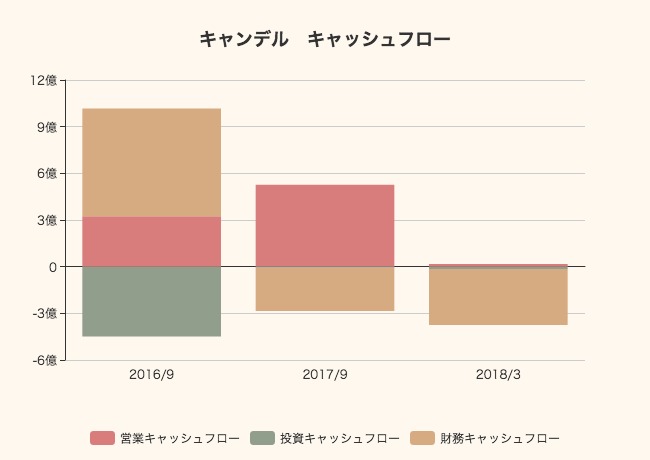

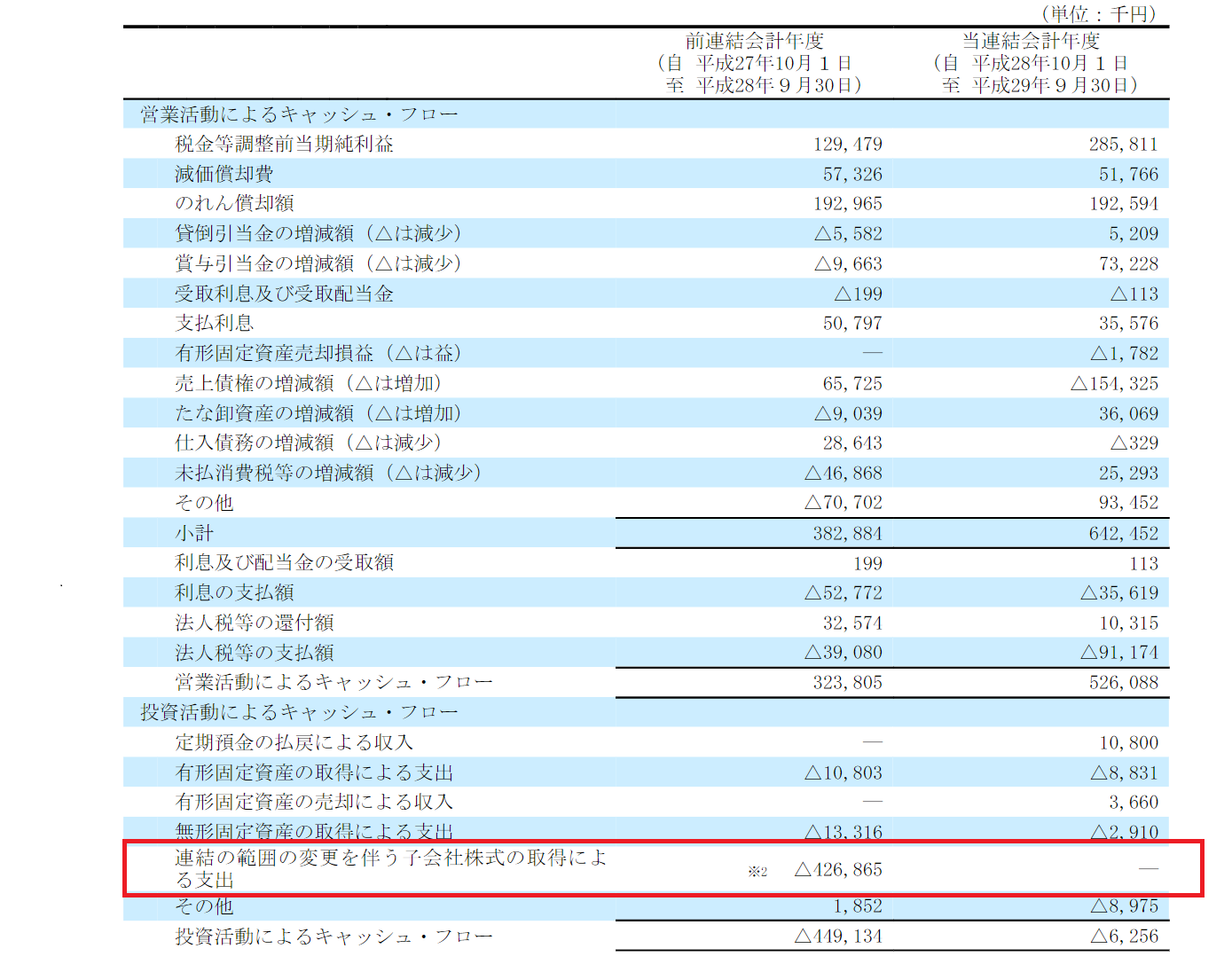

続いてキャッシュフローを見てみましょう。

2017/9期の営業キャッシュフロー5億2600万円と増大していましたが、2018/9期の上半期は1784万円しか稼いでいません。

決算書を見てみると、投資キャッシュフローに関しては

2016/9期に買収による大きな支出が計上されていたことが分かります。

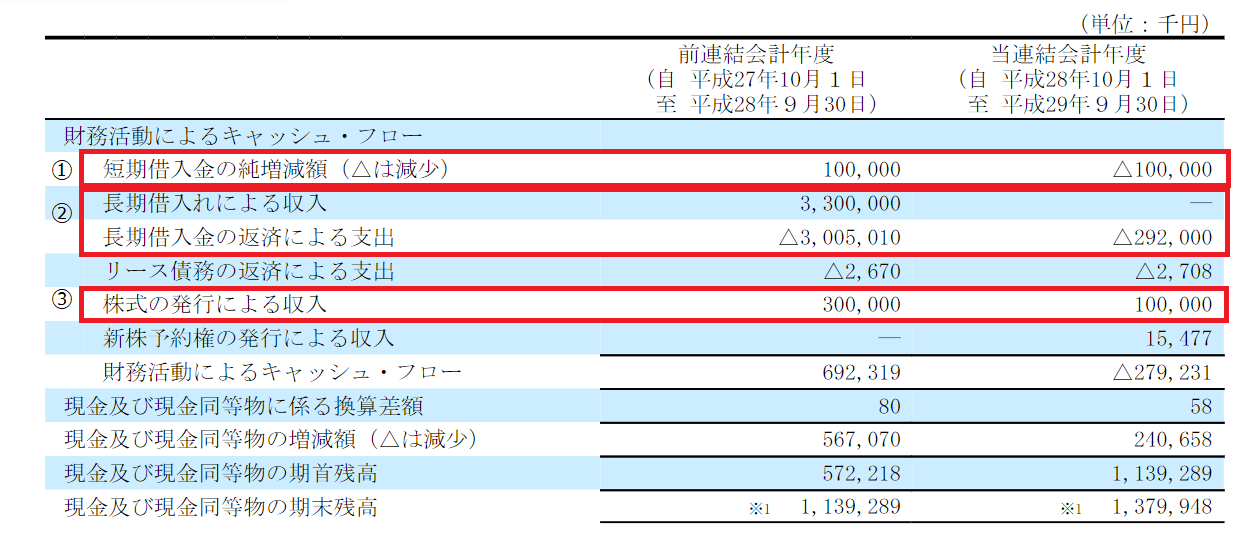

財務キャッシュフローに関しては

「①短期借入金」「②長期借入金」「③株式発行」の三つが大きな構成要素となっています。

上半期の営業キャッシュフローが減っているのは気になりますが、その原因としては「法人税の支払い」が大きいようなので、あくまで季節的なものかもしれません。

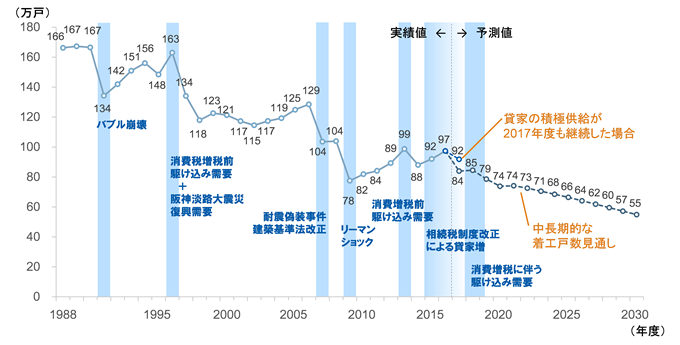

新規着工戸数は減少、高度センシング時代に修復需要の増加を期待

キャンディルは今の所、売上高を着実に伸ばしていますが、住宅業界では今後、着工戸数が減少する見通しが立てられています。

(出所:NRI)

また商業施設においても、現在は東京オリンピック・パラリンピックに向けたインフラ整備などにより需要が下支えされていると言われていますが、2020年以降にそうした需要が無くなってしまう可能性があります。

一方、新しい着工数が減れば、むしろアフターケア需要は増大する可能性もあります。

キャンディルでは、自社の将来性について次のように述べています(有価証券報告書より)。

「AIやIOTを活用したサービスの普及を受け、建築業界を取り巻く事業環境が加速度的に変化しております。建物に取り付けられたセンサーよりメンテナンスニーズが知らされ、今まで以上に建物の維持・管理に関するニーズが顕在化されることが予想されます。」

「また、民泊関連の法整備も進み、単純に「住まう」「商う」ことから「共有する」「多様化する」「無人化する」という変化が予見され、メンテナンスや維持・管理のための「ラストワンマイル」のニーズ増加が見込まれております。」

従来、住宅のメンテナンスは「壊れて初めて気づく」という側面が強くあり、問題に気づくまで時間がかかってしまうケースが多いそうです。

センサーが検知すれば、そういった潜在ニーズを掘り出せる可能性もありますし、修理に関するサービスでは、キャンディルの有する技術者が価値を持つ続け得るだろう、というストーリーです。

実際に壊れるまで気づかないのであれば、直さなくてもいいのではないかと思わなくはありません。

しかし、限られたリソースを「シェア」することが喜ばれる現代において、新築よりもすでにある住宅をリペアして使う方がエコですし、ニーズが高まっていく可能性も大いにあります。

キャンディルが今後、どのように変化していくのかチェックしていきたいと思います。