アクションカメラ「GoPro」シリーズを展開するGoPro。株価はずっと低調です。

ただ、こういった「今、マーケットから見放されているテクノロジー企業」の中から将来、化ける銘柄を探すというのは良いアプローチなのではないかと思います。

なので、今回はGoProの事業構造や財務状態について、なるべく幅広い視点からみていきたいと思います。

GoProとは

GoPro社の発祥は意外に古く、2001年にまでさかのぼります。

創業者のニック・ウッドマンは、オーストラリアでサーフィンをする際に満足のいく写真が取れないことを解決したいと考えていました(参考)。

最初のプロトタイプはリストバンドにカメラをくっつけたようなもので、これを持ってオーストラリアやインドネシアでサーフィンを行ったようです。

2002年10月には自家用車の中に「ウッドマン・ラボ」を設立。これが現在のGoPro社の前身となります。

2004年には最初の製品を完成させ、翌年にはテレビ通販番組にも出演しています。

売りは携帯性と防水性だったようですね。2006年にはデジタル・カメラ版も発表。

2011年、創業から9年が経ってようやくベンチャー・キャピタルからシリーズAの資金調達(8800万ドル)を行います。

2012年に「HD Hero3」を発表すると、年間売上が5億ドルを突破。

同年に台湾の巨大半導体メーカー「フォックスコン」から2億ドルの投資を受けます。

そして、2014年にIPO。

会社紹介の動画もありました。

GoProの業績

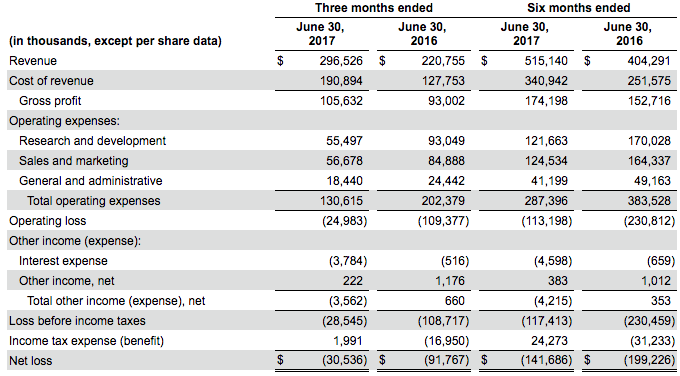

次に、GoProの業績をチェックしてみます。

売上の減少と赤字転落により、投資家を失望させたことがわかります。

GoProの利益率・コスト分析

売上の減少は(重要だけど)ともかく、どうして赤字に転落してしまったのでしょうか。

2014年からの3年でコスト構造がどのように変わったかを見てみます。

まず、売上原価率が55%から61%に増加し、それによって粗利率が45%から39%に低下しています。

また、営業費用も31.6%から70.4%に大きく拡大しています。そのうち、研究開発費は10.9%から30.3%、販促費(Sales & Marketing)は14%から31%に増加しています。

重要なのは、これだけ費用をかけたにも関わらず、それに応じて売上が増加しなかったことなのだと思います。

直近四半期の業績

この状況に対し、GoPro社はどのように対応しているのでしょうか。直近四半期の業績をみてみます。

6ヶ月間の売上は5.1億ドルと、前年より20%ほど大きくなっています。

こちらも割合でみてみましょう。直近3ヶ月分です。

売上に占める営業費用の割合は、91.7%から44%へと半分以上改善しています。これは大きい。

一方、売上原価率は57.9%から64.4%へと少し上がってしまっています。

営業コストを削りながらなんとか赤字を減らしているものの、まだまだ苦しんでいる様子が伺えますね。

財務状況

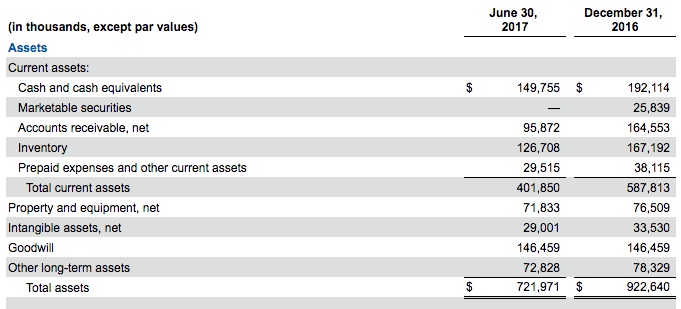

最後に、GoProにはどのくらいの財務的体力が残されているのか、バランスシート及びキャッシュフロー計算書をチェックしましょう。

まずは資産の項目をみます。

資産の合計は7億2197万ドル。

そのうち、4億ドルが流動資産、さらにそのうち1億4975万ドルが現金同等物となっています。

昨年の純損失が4億ドルを超えていたことを考えると、割とヤバいような気がしますね。現預金は前年から4236万ドルほど減少しています。

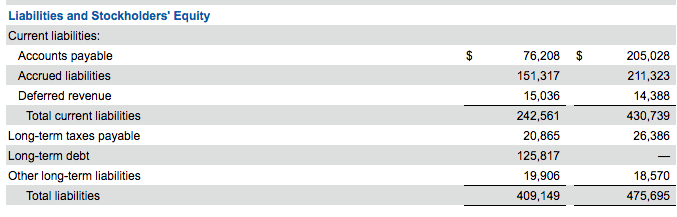

負債の項目もみましょう。

負債全体は4億7570万ドルから4億915万ドルと減少していますが、長期負債が1億2581万ドル発生しています。

キャッシュの減少を負債によって補填しているという感じでしょうか。

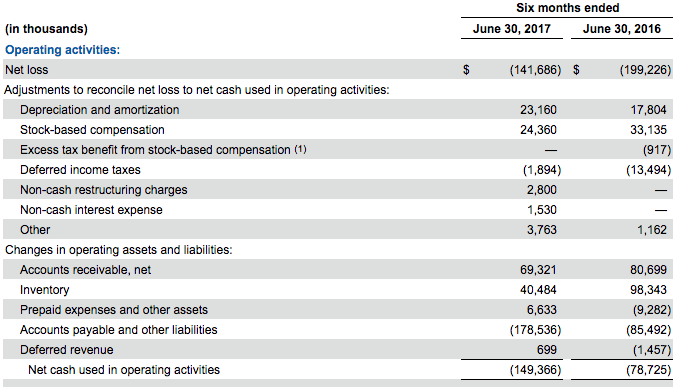

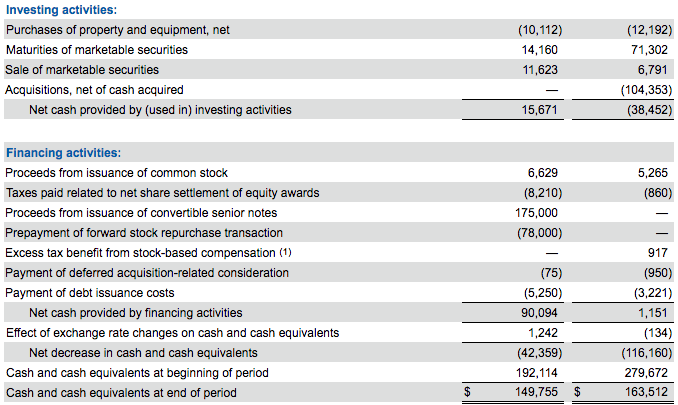

最後に、半年間のキャッシュフロー計算書をみます。

営業キャッシュフローは1億4937万ドルのマイナスとなっています。

投資キャッシュフロー及び財務キャッシュフローを見ると、有価証券の売却や転換社債発行などで資金をやりくりしている様子が見えてきます。

これはしばらくきつそうですね。製品が再びヒットするのを待つ必要がありそうです。