お掃除ロボット「Roomba」を作るiRobot社の成長ポテンシャルについて考える

今日は、お掃除ロボット「ルンバ」「ブラーバ」などを作っているアメリカのiRobot社について調べます。

(会社ホームページより)

この二つの製品、特に「ルンバ」の方はもうかなり有名な存在となりましたが、それを作っているiRobotとは一体どんな会社なのでしょうか。

iRobot社の歴史

iRobot社の歴史は古く、1990年にMITのロボット工学者であったコリン・アングル、ヘレン・グレイナー、ロドニー・ブルークスらによって設立されました。

1991年には宇宙探検ロボット「Genghis™」を開発。わりと怖い感じです。

1996年には地雷除去ロボット「Ariel™」も開発するなど、人間が踏み込めない場所のためにロボットを使う、というのが中心だったようです。

1998年には「PackBot®」を開発。これはDARPA(アメリカ国防高等研究計画局)との契約を勝ち取ります。

PackBotは、2001年の同時多発テロの際には、救命ミッションで活躍したそうです。

お掃除ロボット「Roomba」が最初に発表されたのは2002年のこと。

2005年に上場を果たし、そこから常に革新を続けることで事業を成長させてきました。

Roombaの成功以来、「Dirt Dog®(店舗お掃除ロボ)」「Looj®(側溝お掃除ロボ)」「Verro®(プールお掃除ロボ)」など、お掃除ロボット開発を進めていきます。

Braavaが出たのは2016年なので、かなり最近ですね。

iRobotの業績

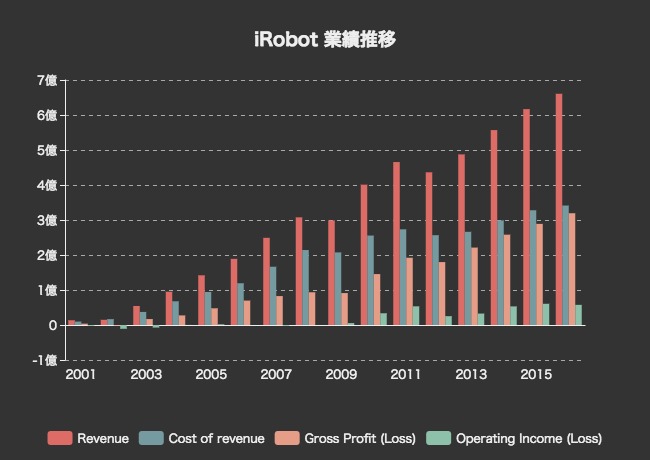

iRobot社の2001年以来の業績を見てみます。

売上高は右肩上がりに伸び、2016年には6.6億ドルに達しています。

営業利益は5755万ドルと言うことで利益率はあまり高くないですね。

利益率についてもみてみます。

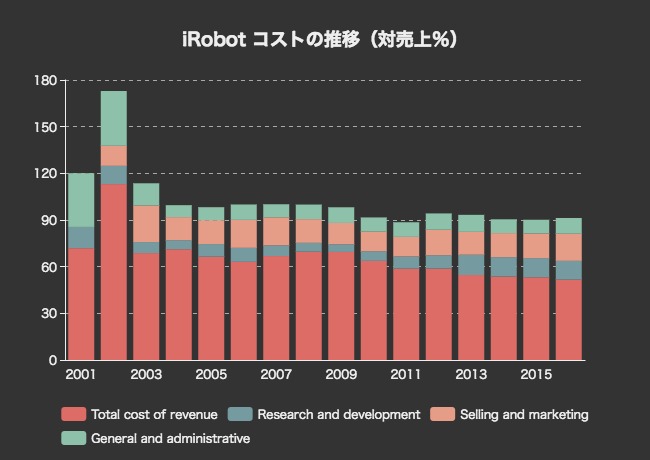

粗利率は概ね50%に満たないくらいで推移していますが、年々改善傾向にあることがわかります。

営業利益も2010年以降は安定して10%前後をキープしていると言えます。

ただ、あまり利益率が高くないのも確かです。コスト構造をみてみましょう。

iRobotのコスト構造

やはり売上原価が50%以上を占めており、最も大きいです。

それ以外だと、セールス・マーケティング費用が売上比17%と高く、研究開発費と一般管理費はそれぞれ10%ずつとなっています。

財政状態

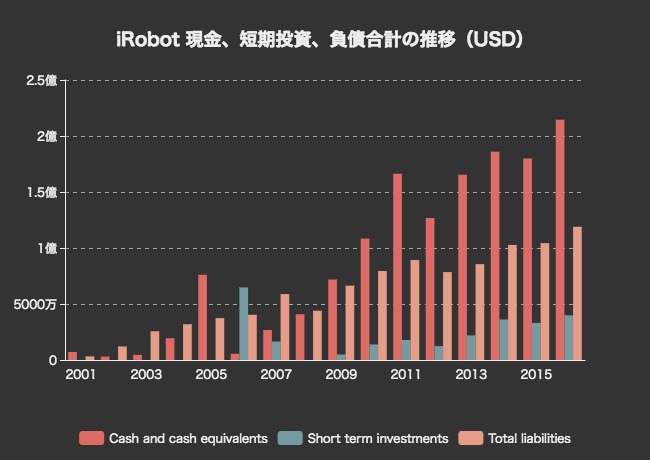

次に、バランスシートから財政状態をチェックします。まずは長年の推移を現金&同等物、短期投資、負債合計の三つからみてみます。

基本的に、現金&同等物(Cash and cash equivalents)だけで、負債の合計よりも大きくなっている年の方が多いようです。財務状態は安定していますね。

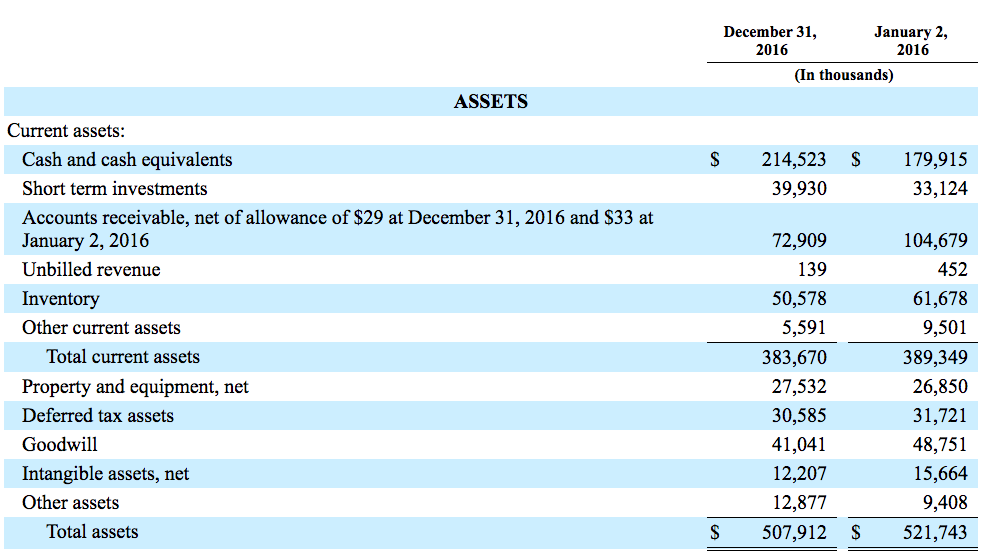

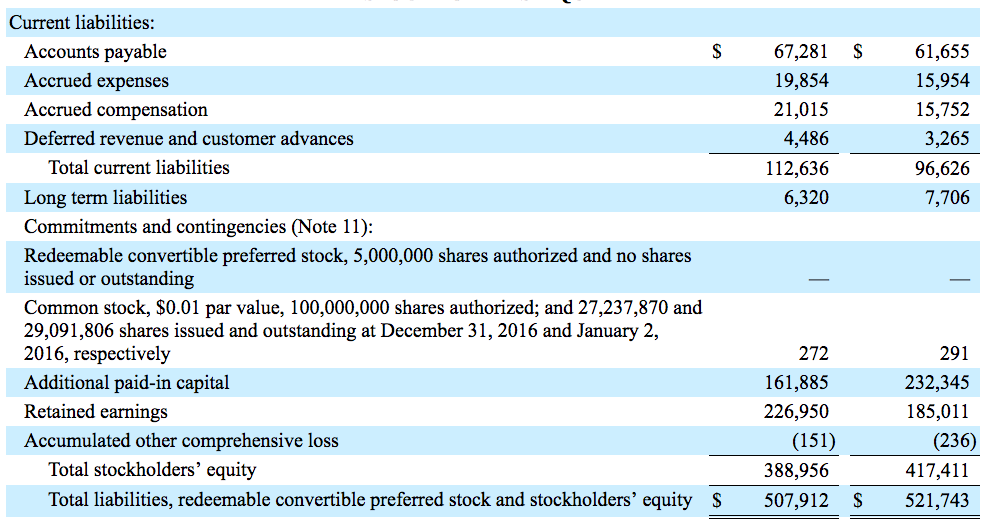

直近のバランスシートもみておきます。

資産合計は5億ドル、そのうち2.1億ドルが現金&同等物です。

固定資産は2753万ドルと、意外に小さいですね。

流動負債は1億ドル、長期負債が632万ドルとなっています。

利益剰余金は2.2億ドルほど。

キャッシュフローと企業価値算定

iRobot社のキャッシュフローをみてみるとともに、そこから将来キャッシュフローを仮定し、現在価値の試算を行います。

iRobot社は現在、28億ドルの企業価値ということで、世界に通用する製品を持っている割には、あまり高く評価されてはいません。

まずは、過去10年間のキャッシュフロー推移をみてみます。

生み出されるFCF(フリーキャッシュフロー)は、2016年に1億ドルと急激に成長しています。

しかし、2015年までをみると、2000万ドルから3000万ドルが関の山、という感じだったんですね。

このことから、まずは保守的に将来キャッシュフローを見積もります。

iRobotの成長性を考えれば、今後も安定して3000万ドルのFCFを稼ぎ出すことは少なくともできると思います。

そこから毎年、5%ずつ成長するものとしてまずは試算してみましょう。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 3000万 | 3150万 | 3307万5000 | 3472万9000 | 3646万5000 |

| 現在価値 | 2919万 | 2982万1963 | 3046万7609 | 3112万7457 | 3180万974 |

| 割引率 | 0.027 | ||||

| 永久成長率 | 0.01 | ||||

| 継続価値 | 21億6645万 | ||||

| 企業価値 | 23億1885万8003 | ||||

割引率は米国長期国債金利と同じ2.7%、永久成長率を1%としてあります。

これは、期待するFCFをものすごく低く見積もる代わりに、割引率にはリスクが反映されない米国長期国債金利を用いる、というものです。

永久成長率も今回は低めに、1%としてあります。

上の試算からいうと、iRobot社の28億ドルの時価総額はかなり妥当なラインだということはできると考えます。

ただ、同社はまだまだ会社としての規模が小さいので、ここからどのくらい大きくなるか、という視点の方が結局は重要ですね。

現状、お掃除に割かれている人類の手間や人件費を考えれば、iRobotのポテンシャルはこんなものではないような気もします。

iRobotの競争力と今後の成長性

最後に、CanaccordGenuity Growth Conferenceの資料から、同社の競争力に関する情報をまとめてみます。

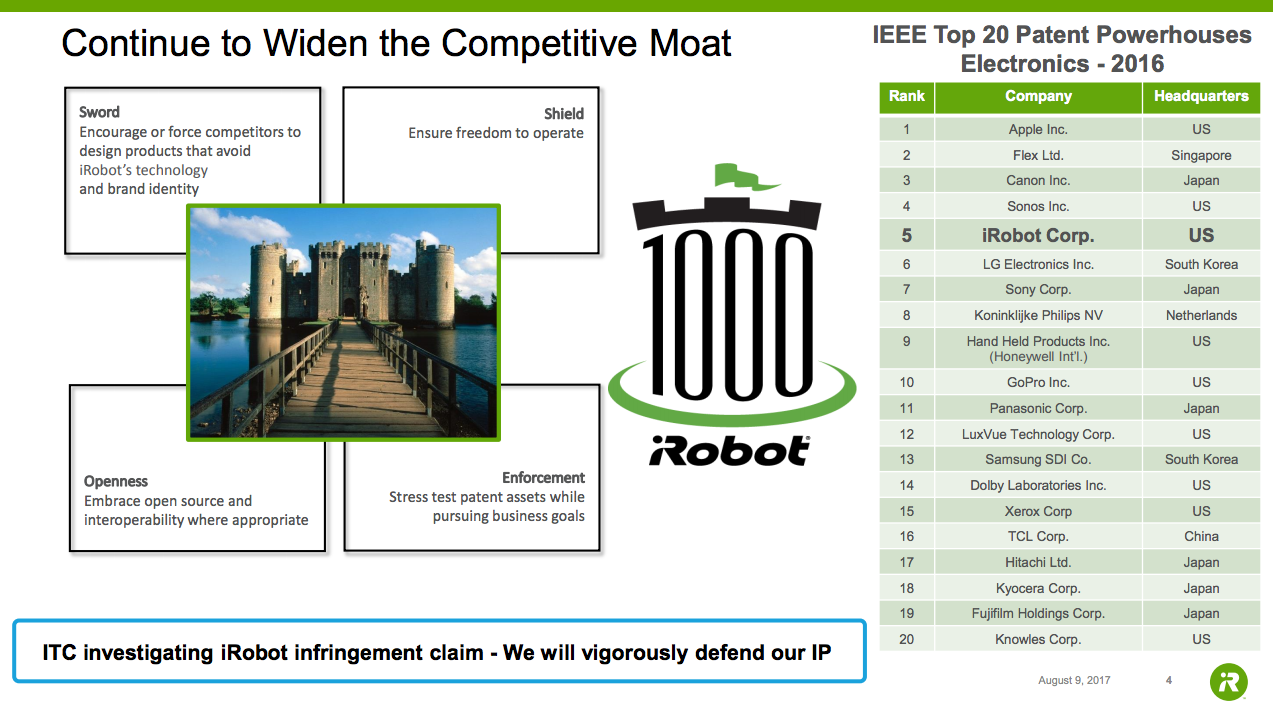

iRobot社はエレクトロニクス製品のジャンルにおいて、世界で5番目に多くの特許を取っている会社だそうです。

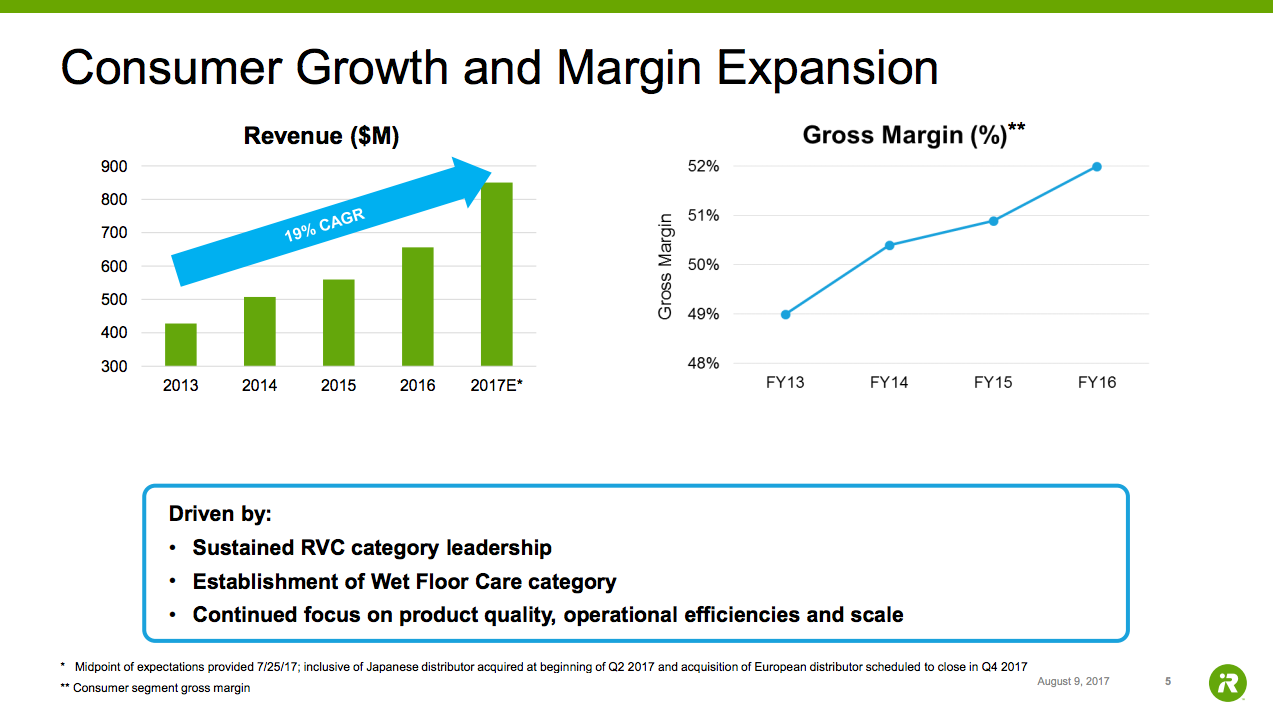

売上は今年、かなり大きく伸びる見込みのようですね。粗利率も年々上昇しているのはすでに述べたとおりです。

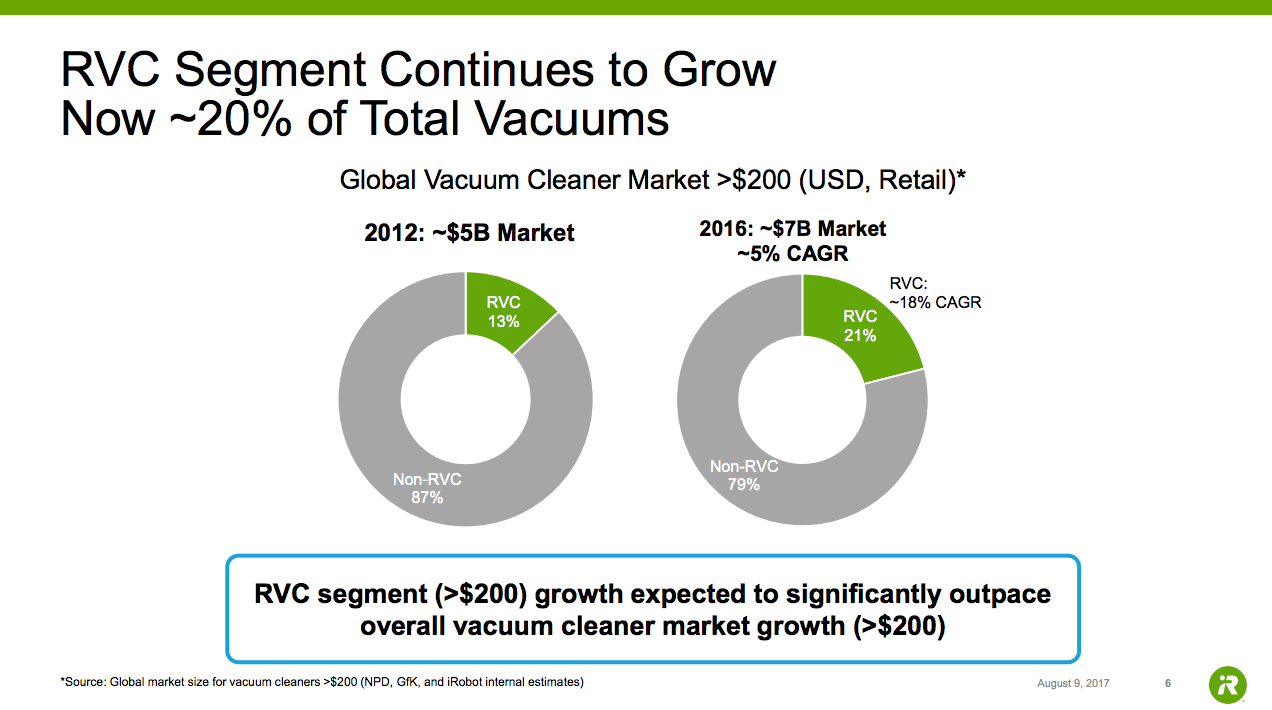

掃除機の市場規模は70億ドルほどで、年平均5%くらいで伸びているそうです。

その中で、ロボット掃除機のジャンルは21%を占めており、年平均18%で伸びているとのこと。

iRobotが掃除機市場の半分を取れば、売上35億ドル程度はゲットできることになります。

各地域でのロボット掃除機市場におけるシェアです。

北米と欧州・中東・アフリカ地域では7割を大きく超えるシェアを獲得しています。

アジアではEcovacsというメーカーも強いようですね。

ただ、iRobotはどの地域でもトップシェアを持っています。

2017年はiRobot社が初めて消費者向け製品に注力する年となるようです。

海外市場での成長を加速し、市場をリードし続けるとのこと。

直近2Qの決算を見ると、やはりかなり伸びているようです。

前年と比べて45%の売上成長で、年間売上も8億2500万ドルに修正。

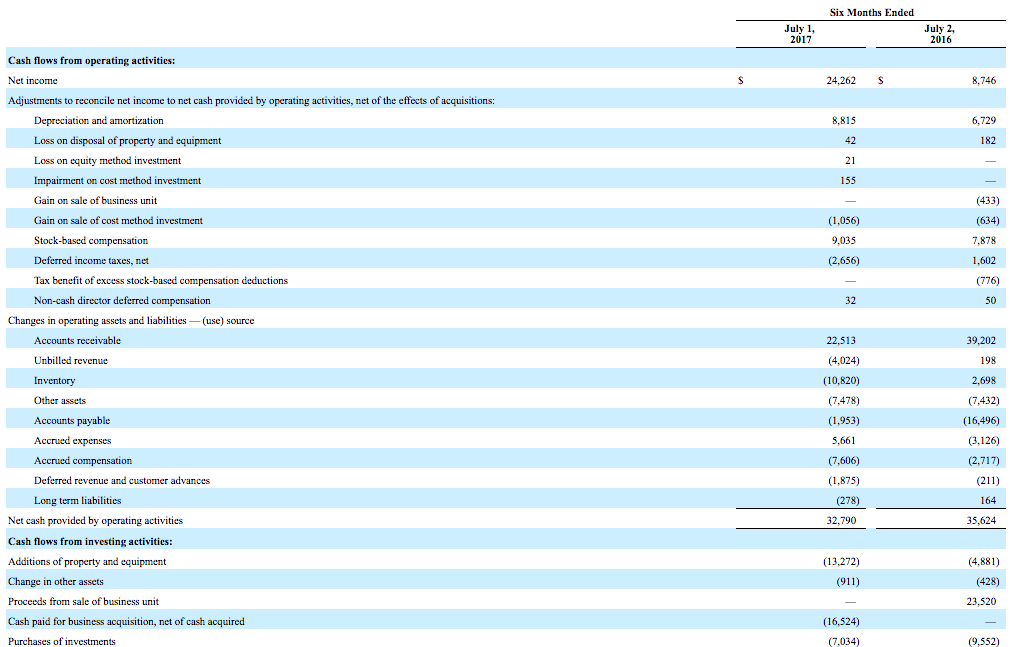

半年分のキャッシュフロー計算書も見てみます。

今年は3720万ドル以上の営業キャッシュフローが出ており、設備投資による現金の減少を考慮すると、現時点で1951万ドルのフリーキャッシュフローを生み出しています。