あらゆる番組をテレビでストリーミング視聴できる世界を目指す!2017年上場の米国テクノロジー企業「Roku」

今回は、2017年にNASDAQに上場したばかりの米国テクノロジー企業「Roku」についてまとめたいと思います。

同社は「Roku Streaming Player」と言われる動画プレイヤーおよびテレビ製品を提供しています。「全てのテレビ番組をストリーミングで観られるようにする」というビジョンの元、NetflixやHBOなどの動画サービスから伝統的なテレビチャンネルまで、幅広い番組を観ることができます。

「Roku」というユニークな社名は日本語の「六」に由来しています。理由は創業者のAnthony Wood氏が始めた会社の中で6社目だったから。

Wood氏は1997年にReplayTVを創業した経歴の持ち主で、2007年から2008年まではNetflixで「インターネットTVヴァイス・プレジデント」という職務を勤めています。

創業は2002年と決して新しい会社ではないRokuですが、現在に至るまで成長を続けています。

アクティブアカウント数は1670万アカウント、視聴時間は38億時間、ユーザーあたりの売上(ARPU)は12.68ドルと軒並み増加しています。

この数字から単純計算すると、アカウントを平均して1日に2.5時間ほどRokuで動画を視聴していることになります。

今回の記事では、Rokuの決算数値について掘り下げることで同社に対する理解を深めたいと思います。

Rokuの損益状況

まずはRokuの損益の状況について、四半期ごとに見てみましょう。

四半期あたりの売上は直近で1.24億ドル(前年比40%増)となっています。

4Q 16の売上が突出していますが、なぜでしょうか。

Rokuの収益には大きく二つの種類がありますが、その内訳から理由が見えてきます。

Rokuにはテレビやストリーミングプレイヤーなど、ハードウェア販売による「Player」収益と、月額の利用料として発生する「Platform」収益の2つがあります。

Q4'2016の内訳を見ると、プレイヤー売上が大きく増加していたことがわかります。

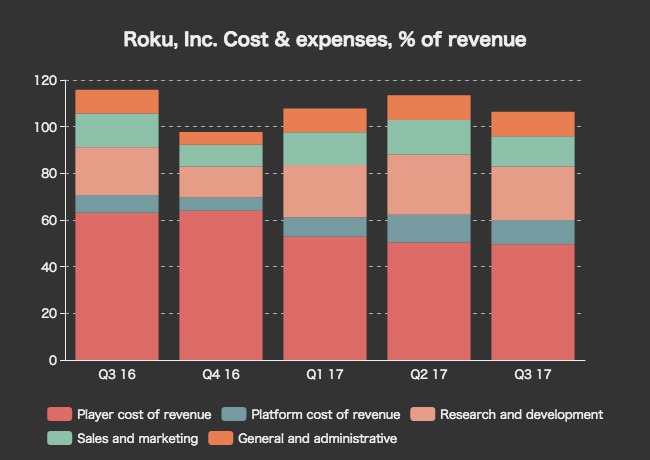

コスト構造の変化を見てみましょう。

費用として最も大きいのはハードウェアの売上原価(Player cost of revenue)ですが、全体売上に対して63%あったのが直近では49.6%へと大きく改善しています。

Rokuのビジネスモデル上の強みは、ハードウェアを売れば売るほど、プラットフォーム収益も増えるので、中長期的にはプラットフォーム収益が積み上がっていく構造にあることです。

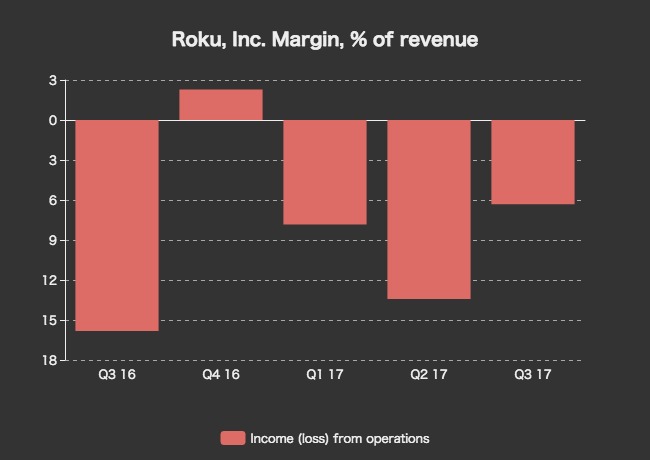

現時点でも決して営業損失がバカでかいわけではありませんし、黒字化するのは時間の問題と言えそうです。

営業利益(損失)率の推移をみても、Q3'17期には-6.3%まで改善しています。

財政状況とEV(企業価値)、キャッシュフロー

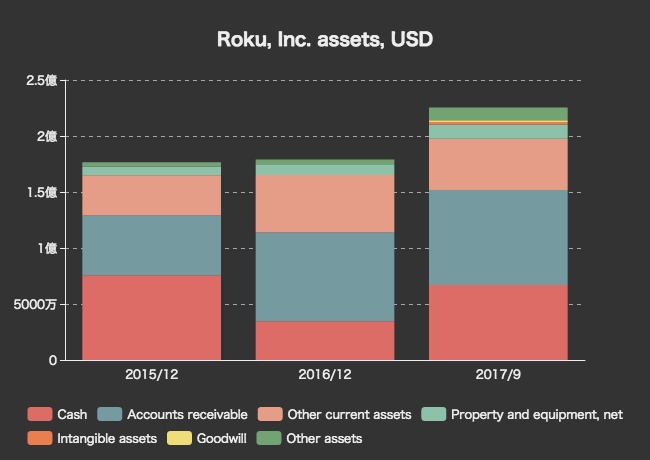

次に、Rokuの財政状況をチェックしてみましょう。

総資産2.25億ドルのうち、現金同等物は6691万ドルあります。

流動資産(Current assets)だけで1.97億ドルとほとんどを占めているのはテクノロジー企業らしいですね。

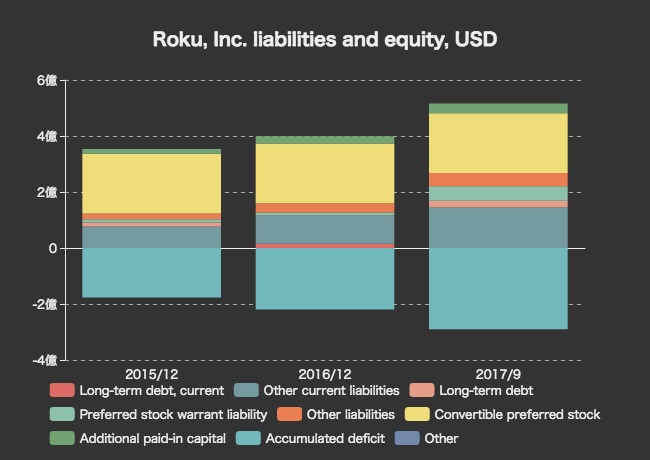

続いて、資産の源泉である負債と自己資本です。

累計損失(Accumulated deficit)が2億9027万ドルに達しています。

自己資本は2億5597万ドルのマイナスであり、負債が総資産よりも大きい債務超過の状態です。

ただ、そのうち2.1億ドルが転換優先株式(Convertible preferred stock)となってお理、どこかのタイミングで株式に転換される予定です。

さて、ここでRokuのEV(企業価値)を計算してみましょう。

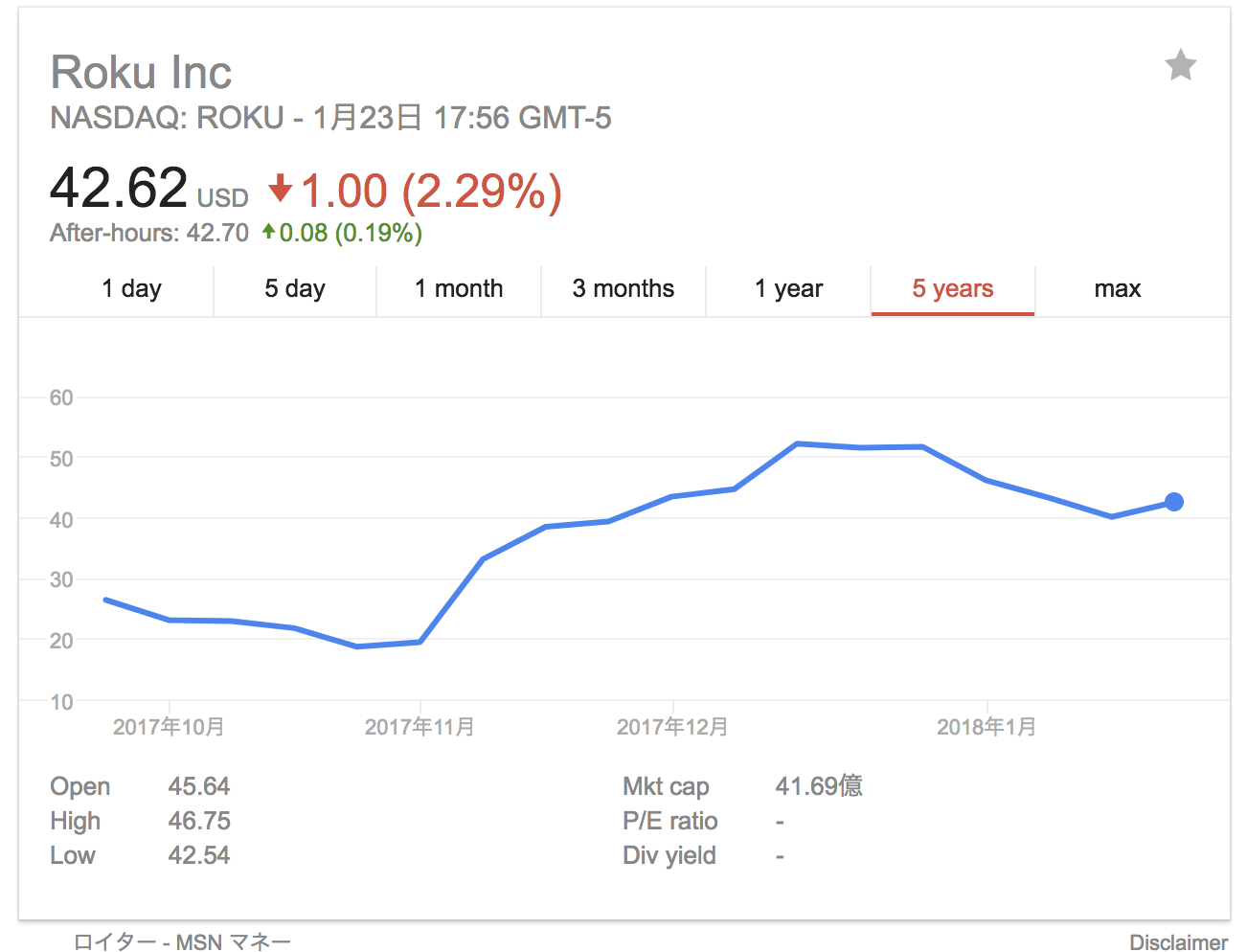

株式時価総額は41.69億ドルあります。

有利子負債は2304万ドル、現金同等物が6691万ドルあるので、ネット有利子負債は-4387万ドル。

以上から、EVは41.25億ドルとなります。

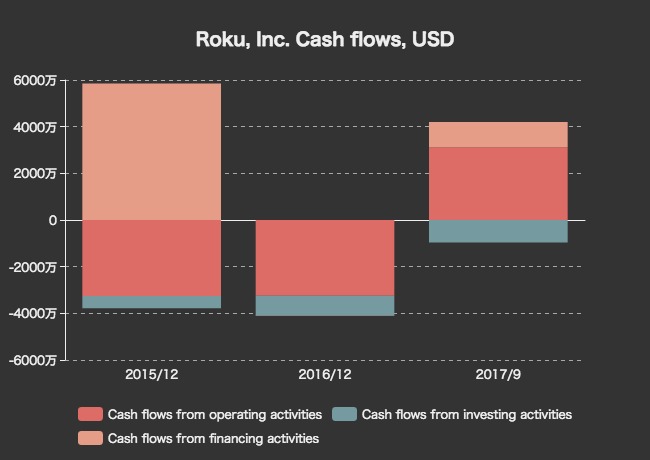

次に、Rokuのキャッシュフローを見てみます。

2017年3Qには営業キャッシュフローが3119万ドルのプラスに転じています。

キャッシュフローは支払いタイミングの問題もあるので、一時的なものである可能性もありますが。。

今後、Rokuの収益とコストの比率が改善していけばキャッシュフローも改善する可能性は高いですが、未来のことなのでなんとも言えません。

やはり成長企業をキャッシュフローだけで判断するのは難しいですね。

ただ、Rokuが事業を展開する動画ストリーミングという領域は、Netflixに代表されるようにとても注目されている分野です。

それに対してNetflixやAmazonなどの大手企業は「自社で巨額のコストをかけて番組を製作する」という荒技に取り組んでいますが、Rokuは「あらゆる動画サービスを一箇所でアクセスできるようにする」という体験の最適化でそれに立ち向かおうとしています。

また、「Roku Channel」という過去のヒット作品などを無料で観られる番組も用意しています。

各メディア事業者がなんとか生き残りをかけてしのぎを削っている中、彼らをまとめて観られるサービスを作ろう、というのはシンプルなアイデアではありますが強力です。

逆に、それだけアメリカのメディア業界が混沌としている、ということなのかもしれません。

今後も引き続きチェックしていきたい会社です。