海賊版サイトの影響は?売上が2.4倍に増加した「メディアドゥHD」の2017年度決算まとめ

今回は、電子書籍の流通事業を展開する「メディアドゥホールディングス」の2018年2月期通期決算についてまとめたいと思います。

メディアドゥHDの電子書籍流通事業は、作者や出版社が有するマンガをはじめとするコンテンツを、国内外の電子書店に取り次ぐというもの。

「著作物の健全なる創造サイクルの実現」を企業理念とし、著作物のデジタル版が健全な形でいきわたるように、ということを目指して事業を展開しています。

メディアドゥでは、2013年より「LINEマンガ」、2016年からは「楽天マンガ」にも電子書籍コンテンツの取次を行なっています。

「LINEマンガ」へ電子書籍コンテンツ取次と配信ソリューションを提供

メディアドゥ、「楽天マンガ」へ電子書籍コンテンツと電子書籍配信ソリューションの提供を開始

全体の業績推移を見てみます。

2018年2月期の売上高は372億円に達し、前年の2.4倍ほどに増加しています。

いくらスマホマンガ市場が伸びているとはいえ、ちょっと尋常じゃないレベルの売上の伸びです。

今回のエントリでは、メディアドゥホールディングスの売上増がどのように構成されているのか、決算数値をもとにまとめていきたいと思います。

メディアドゥHDの事業についておさらい

まずは、メディアドゥHDの事業がどのような内容だったか、中身について復習してみます。

メディアドゥHDは、「電子書籍流通事業」の他に「メディア・プロモーション事業」も事業セグメントとして報告しています。

「メディア・プロモーション」については今期から計上されている新しいセグメントですが、まあ売上のほとんどは「電子書籍流通事業」から来ていることが分かります。

それぞれの事業内容は次のとおり。

① 電子書籍流通事業

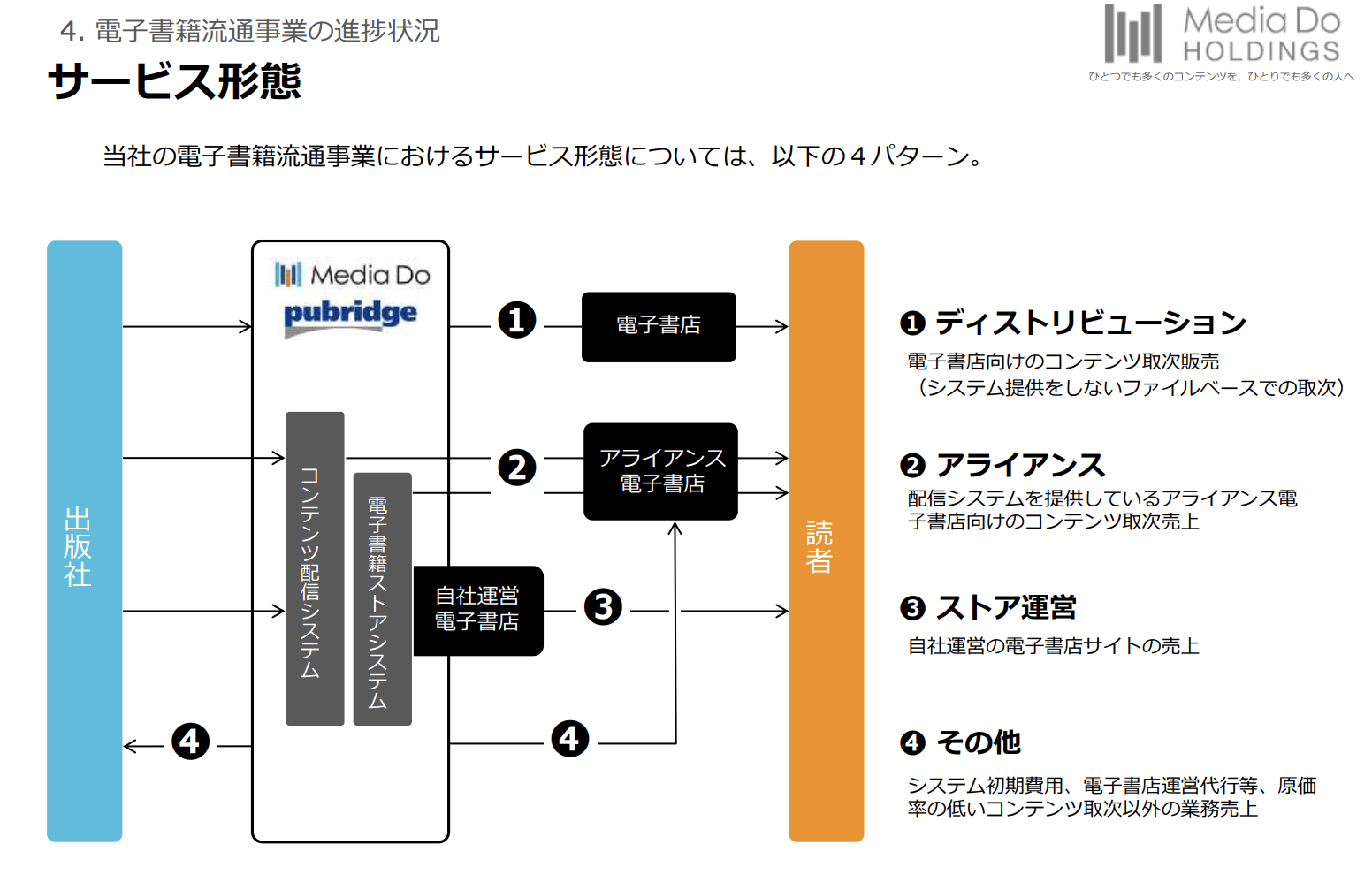

メディアドゥHDの電子書籍流通事業のサービス形態は、次のように「ディストリビューション」「アライアンス」「ストア運営」「その他」の4つから成り立っています。

一つは、電子書店向けのコンテンツ取次販売で、システム提供をせずにファイル形式でやりとりするもの。

二つ目は、配信システムを提供する電子書店向けのコンテンツ取り次ぎ。

三つ目は、自社で運営する電子書店サイトの売上。

そして、システム初期費用、運営代行など、その他の売上もあります。

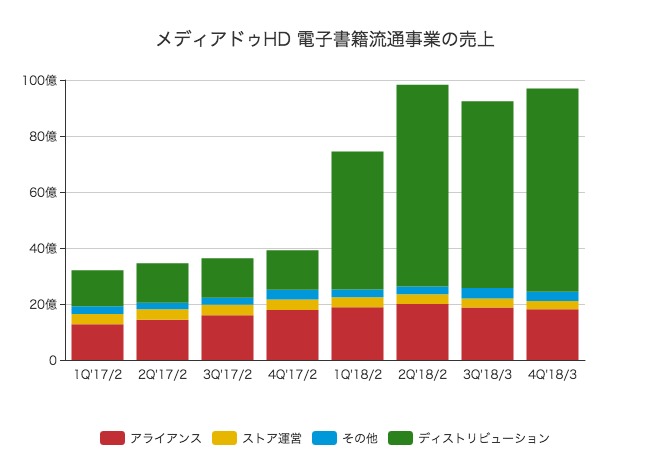

形態別の売上を見てみます。

圧倒的に「ディストリビューション」売上が増大しています。

2017/2期は、四半期ごとに14億円ほどの売上だったのが今期に入って72億円前後にまで爆増しています。

いくらなんでも尋常じゃない売上の増加ですが、何があったのでしょうか?

理由を探っていくと、どうやら2017年6月に「出版デジタル機構」の買収を完了したことと関係が深そうです。

(株式会社出版デジタル機構の株式交換による完全子会社化に関する

株式交換契約締結のお知らせ)

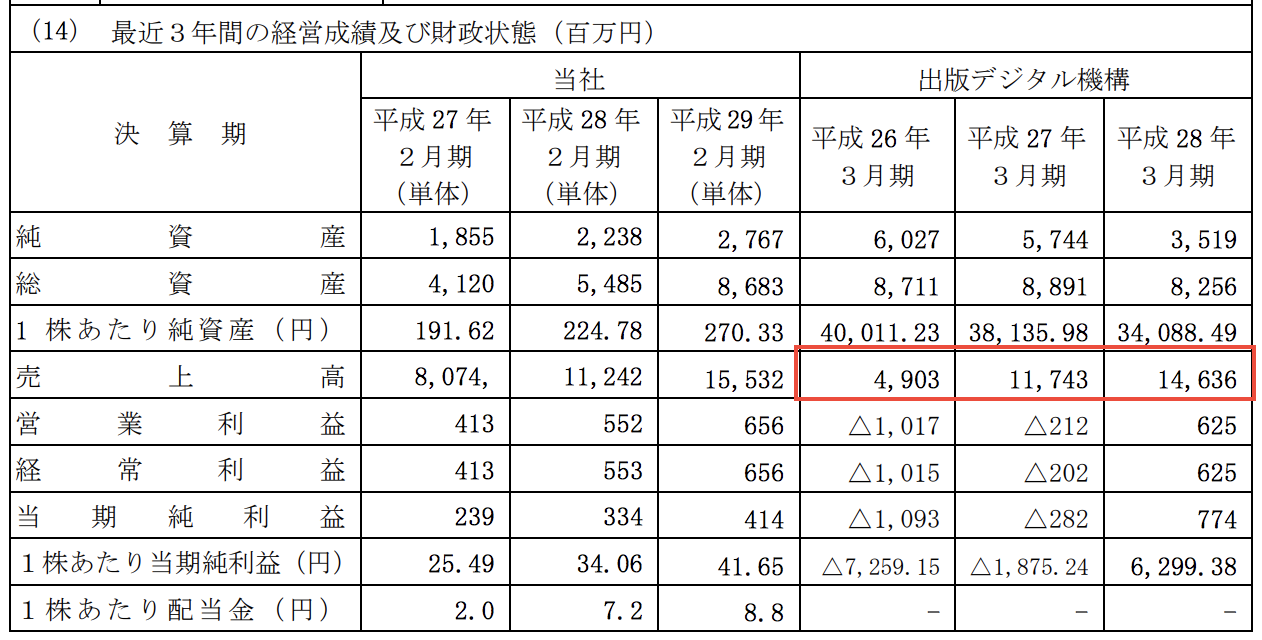

出版デジタル機構は、2016年3月期の売上が146億円に達しています。

四半期あたりでならすと36億円ずつは売上が増大することになり、売上規模の増大にかなり寄与していると見てよさそうです。

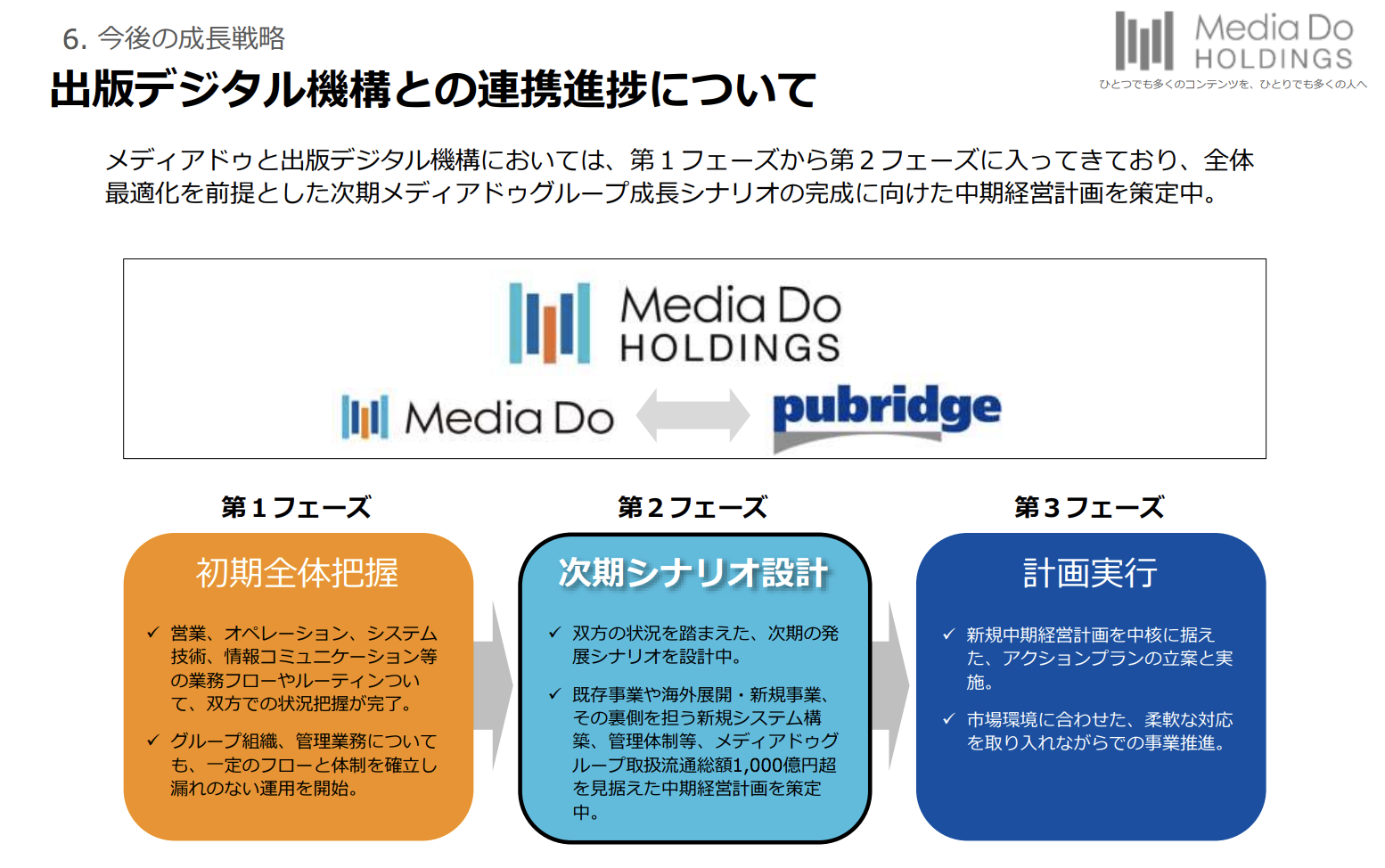

買収後の連携については、「状況把握」を目的とする第一フェーズが完了し、「次のシナリオを設計する」という第二のフェーズに入ってきているとのこと。

ただ、単に買収したから伸びているわけでもなさそうです。

というのも、メディアドゥHDのディストリビューション事業での大口顧客として「LINEマンガ」がいるからです。

その他、電子書籍配信ソリューション(アライアンス)については、「じぶん書店(講談社)」「comico PLUS(NHNグループ)」「pixivコミック」「メディバン」などに提供しているとのこと。

話はそれますが、メディバンの創業者である高島秀行氏は、GMOインターネットにネット証券事業を持ち込んで社長となった人物(参考)。

主要顧客(全体の10%以上を占める顧客)の売上高も見てみましょう。

LINEへの売上は67億円と、引き続き伸び続けています。

今期はNTTドコモが主要顧客から外れ、「BookLive」「Amazon Services International」がそれぞれ50億円、38.5億円の売上をあげています。

ちなみにBookLiveは、凸版印刷グループの電子書籍サービスです。色んなプレーヤーが出てきて面白いですね。

メディア・プロモーション事業とは

売上比率としては小さいものの、6.6億円の売上をあげているメディア・プロモーション事業についても見ておきましょう。

メディア・プロモーション事業の存在意義は、電子書店向けの販促支援や、読者への情報提供を行うことで、電子書籍の流通量を拡大し、読者への需要喚起を行うというもの。

要するに、市場自体を自ら盛り上げたいということですね。

具体的には、5億8400万円の売上をあげる広告代理事業のほか、「フライヤー」「マンガ新聞」「Lunascape」という3つのサービスを展開しています。

3つともM&Aによって獲得したもの。

フライヤーは、ビジネス書の要約サービスで、月額2000円を払うことで毎月30冊前後追加される要約が読み放題となります。

マンガ新聞は、あの堀江貴文氏もキュレーターとして参加するということで話題になったマンガ特化のキュレーションサービス。

Lunascapeは、国産のWebブラウザだそうです。

今後の展望

続いて、メディアドゥHDが今後どのような方向を目指しているのか、これからの展望をチェックしてみます。

成長の基本方針として、「国内事業の拡大」「海外流通への展開」「電子図書館の展開」の三つを掲げています。

「国内事業の拡大」は、現在展開している全ての事業をさらに大きくしていくこと。

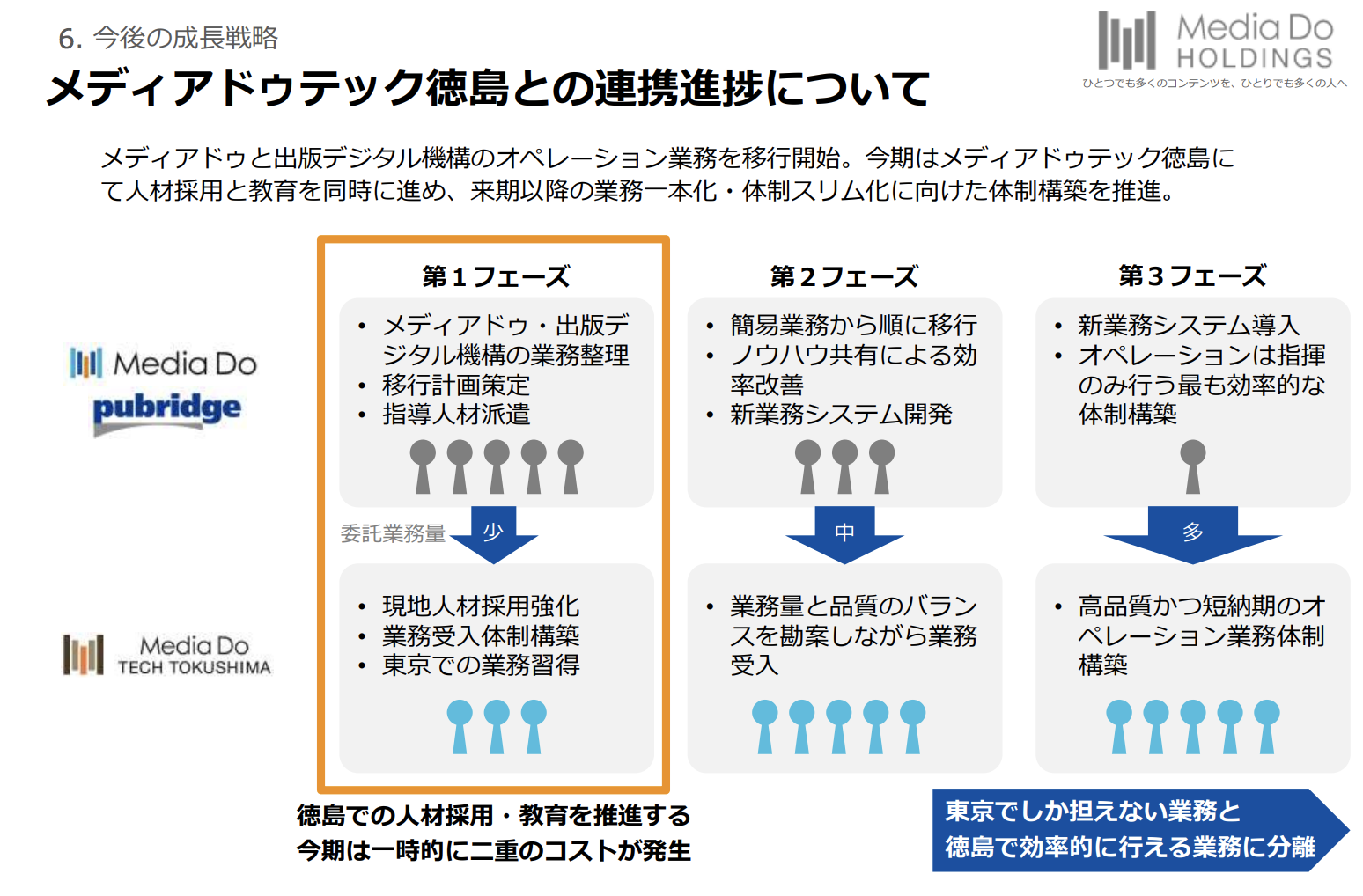

その中で重要なのが、買収した出版デジタル機構との経営統合です。いわゆるPMI(Post Merger Integration)ですね。

また、2017年6月に運営を開始した開発合弁会社「メディアドゥテック徳島」への、システムオペレーション業務の移行を開始しています。

今後は、メディアドゥテック徳島でのオペレーション一本化を進め、体制をスリム化することを目指しているようです。国内オフショアって感じですね。

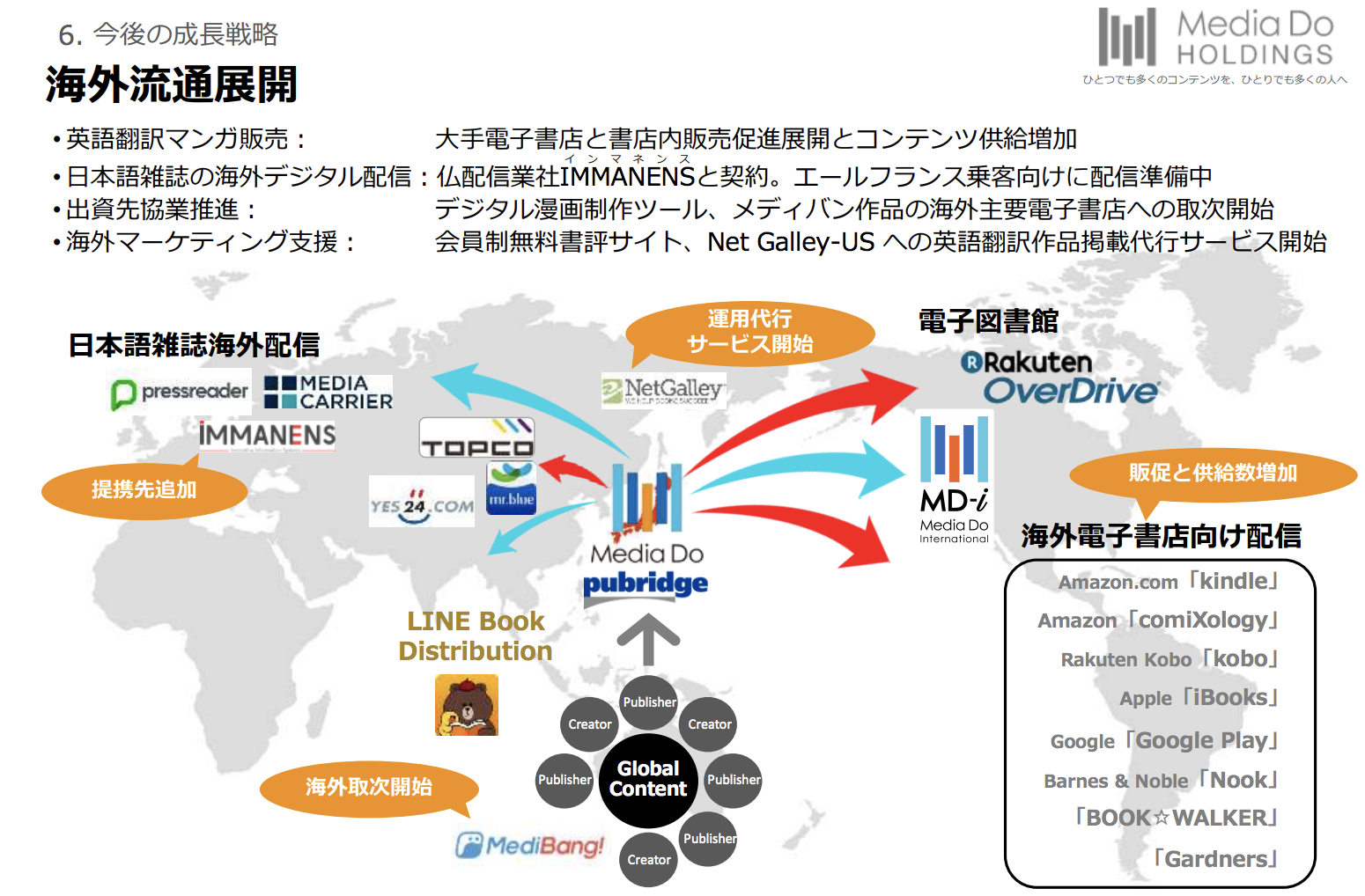

海外展開についても記載されています。

現時点では売上高の10%に満たない海外事業ですが、日本の強力なIP(知的財産)であるマンガ・コンテンツを海外に展開することができれば、確かに強そうです。

また、ビジネス的なインパクトは微妙な気もしますが、「電子図書館」の展開も掲げています。

海賊版サイトについて

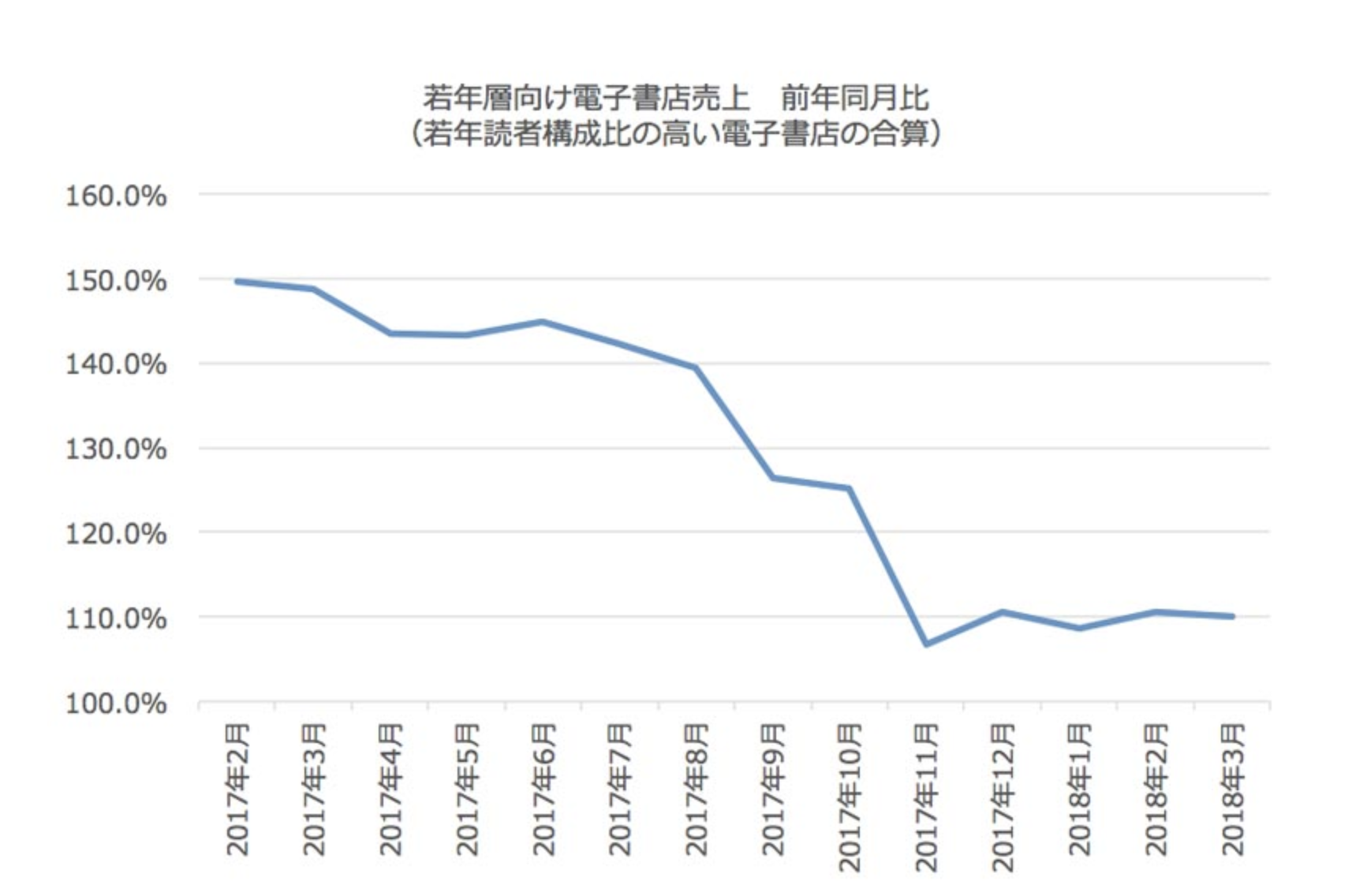

今年に入って、海賊版サイト(主に「漫画村(タウン)」)による影響が取り沙汰されていますが、海賊版の存在は、メディアドゥのように知的財産を取り引きする事業者にとって大きな脅威です。

メディアドゥはつい先日も「海賊版サイトの影響について」というプレスリリースをだし、その被害状況について報告しています。

上のように、前年同月比で40%以上の高成長を続けていた「若者層向け電子書店売上」の成長率が、2017年の9月頃から急激に低下。

今年に入ってから10%前後という成長率にまで落ち込んでいます。

これが「漫画村のせい」だということを証明するのは簡単なことではありませんが、確かに話題になり始めた時期と、成長率の鈍化が一致しているように見えます。

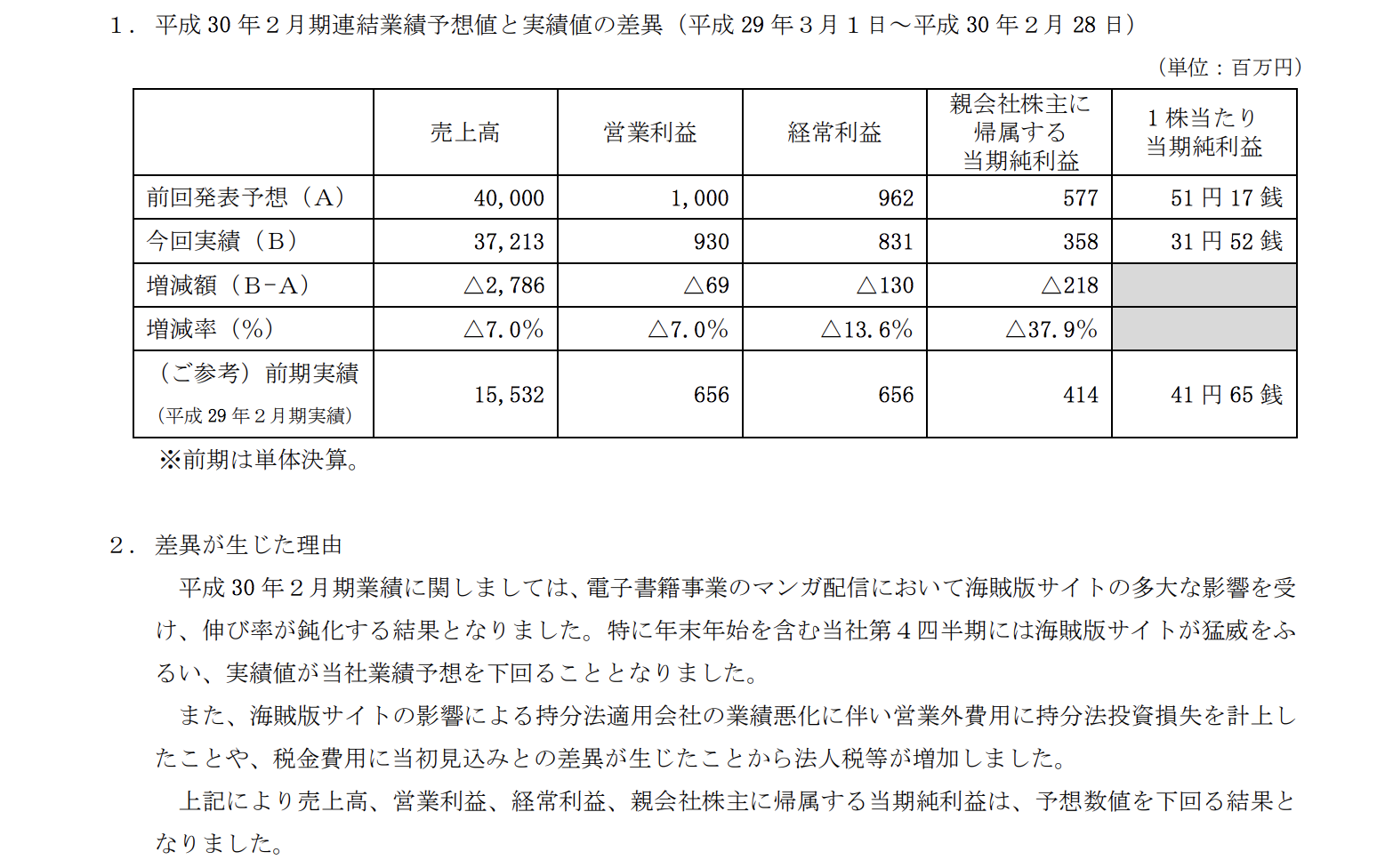

2018年2月期の業績自体、計画値からの未達に終わっていますが、その要因も「海賊版サイトの多大な影響を受 け、伸び率が鈍化する結果となった」と述べています。

海賊版の問題が今後、どのように推移するかはメディアドゥにとっても大きな問題となりそうです。

財政状態

最後に、メディアドゥHDの財政状態についても整理しておきます。

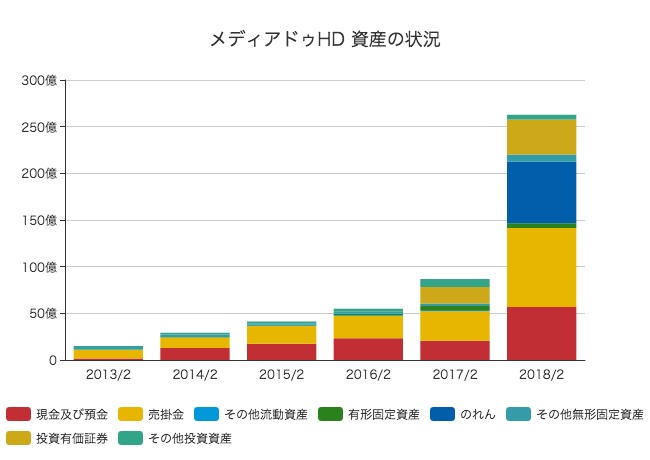

資産の内訳

今期から、バランスシートの規模(総資産)が87億円から267億円と、3倍に膨れ上がっています。

そのうち現預金は57億円で、買収による「のれん」が66億円。その他、投資有価証券も37億円に増えています。

「のれん」のほとんどは、出版デジタル機構を80億円弱で買収したことによるもの。

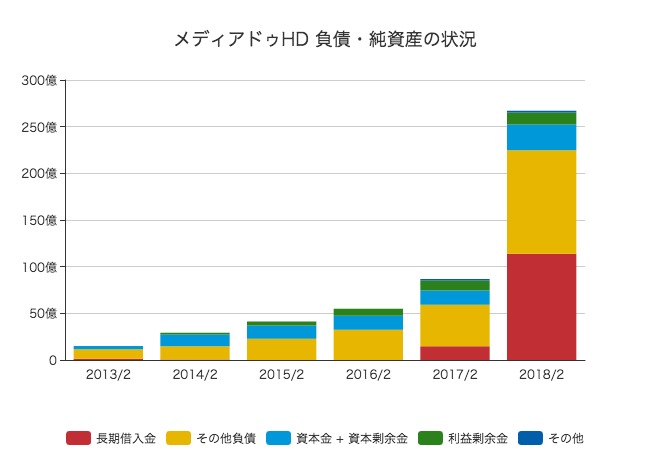

負債・純資産の状況

どうしていきなりバランスシートが3倍にもなったのか、負債と純資産をチェックしてみます。

「長期借入金」が114億円ほどにまで増大しています。

どうやら出版デジタル機構などを買収するための原資を、借入によって調達したようです。

当然ながら、今後はこの巨大な借入金を返済していくことが、決して利益率が高いとは言えないメディアドゥHDにとって負担となっていきます。

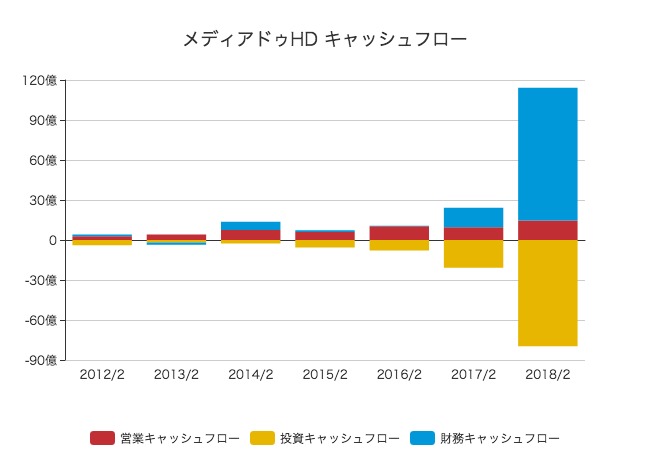

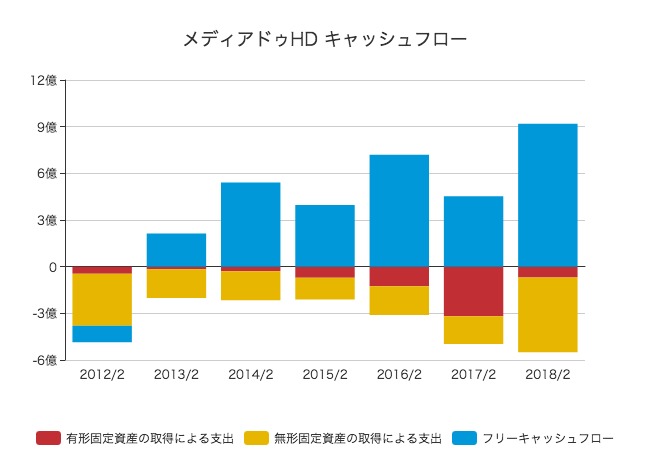

キャッシュフロー

キャッシュフロー計算書を見ても、そのことが分かります。

事業が生み出すキャッシュ(営業キャッシュフロー)は15億円近くにまで、順調に増えています。

そして、今期は借入により財務キャッシュフローが99億円ものプラスに。そして、80億円ほどを投資キャッシュフローとして費やしています。

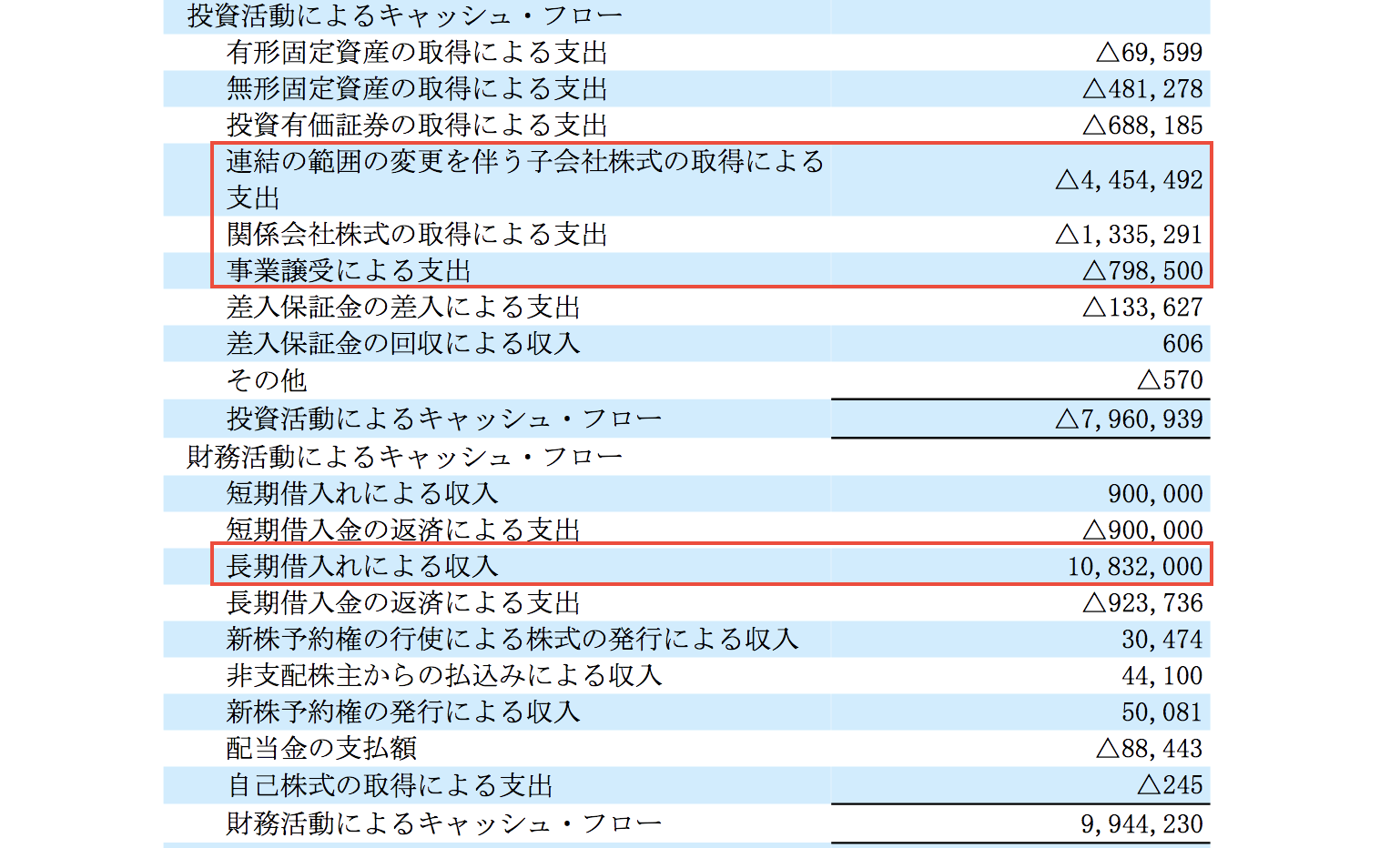

具体的な内訳を見てみましょう。

長期借入によって108億円を獲得する一方で、子会社株式の取得に44億円などを投資しています。

巨額の借入や海賊版問題もあり、そもそもの利益率もかなり低いということで、メディアドゥHDの株価は低迷しています。

直近の時価総額は195億円。

現預金が57億円、借入金が114億円あることを考慮すると、実質的な評価額(企業価値:EV)は252億円ほど。

年間のフリーキャッシュフロー(営業キャッシュフローから設備投資を除いた額)を見ると、9億円に達しています。

252億円の企業価値に対して9億円の現金を生み出しているので、FCF/EV利回りは3.5%。

投資商品としてこの成績をみた場合、「決して高いとは言えない」というのが正直なところです。

メディアドゥHDの今後について考えたとき、最もインパクトが大きいストーリーは「海外展開が成功し、日本のマンガを世界中で流通させるための胴元になる」というものだと思います。

海賊版問題や巨額の借入金など、今後も大変なことは多々あると思います。

「電子書籍」という分野が伸びることは間違いないと思うので、今後も頑張って欲しいなと思います(小並感)。