エムスリーについて調べる。

エムスリー社は2000年に設立されたインターネット企業。時価総額8796億円という規模の大きな会社だ。しかし、それなのになぜか一般的なベンチャー界隈からは遠い存在だ。

また、つい最近DeNAが運営するヘルスケア情報サイト「WELQ」が大きな批判を受け、全記事を閉鎖中だ。本格的な医療系インターネット会社はどんな感じなのか調べてみたい。

企業サイトよれば、「インターネットを活用し、健康で楽しく長生きする人を一人でも増やし、不必要な医療コストを一円でも減らすこと」を事業の目的に据えている。

沿革

まず、提供サービスを中心にこれまでの経緯を見てみる。

2000年10月:

・「MR君」提供開始

2002年:

・医療情報サイト「WebMD Japan」を譲受

・調査サービス「リサーチ君」提供開始

2003年:

・医療情報サイト「MediPro/MyMedipro」を譲受

・医薬品マーケティング業務代行「MR君eCSO」開始

・「MyMedipro」と「so-net m3.com」を統合、「m3.com」運営開始

2004年:

・東京証券取引所マザーズ市場上場

2005年:

・初のコンシューマー向けサービス「AskDoctors」提供開始

2007年:

・東京証券取引所市場第一部へ上場市場を変更

医療関係者を中心としたBtoBサービスが中心のようだ。

医療従事者向けサービス

https://corporate.m3.com/service/medical-staff/

5つのサービスを展開。

・m3.com

https://www.m3.com

医療従事者が利用する利用するコミュニティサイトと言った感じだろうか。20万人以上の医師、10万人以上の薬剤師をはじめ、 70万人以上の医療従事者から信頼、活用されているらしい。会員登録は無料らしい。意外だ。

・MR君

「MR」というのは「メディカル・リプレゼンタティブ」のイニシャルで、製薬会社の医薬情報担当者だそうだ。「毎日の診療に役立つ最新の医療情報、医薬品情報を、製薬企業のMRがm3.comサ イト上からお届けします」とのこと。

・転職支援(エムスリーキャリア)

これは分かりやすい。お医者さんだって転職するはずだ。

・MDLinx(アメリカ)

最先端の医療記事や論文をアメリカの医療従事者向けに配信するそうだ。1日1000件もの記事や論文をチェック・要約して35の専門分野に分類。これぞキュレーションメディアではないか。

・MEDI:GATE(韓国)

韓国の医師の7割以上が集うらしい。m3.comの韓国向けバージョンなのかな。

医療関連企業向けサービス

・マーケティング支援サービス

これは面白い。先ほどの「MR君」、お医者さんからすると「情報提供者」だが、製薬企業からすると「大事なお客様(候補)」となる。つまり、「MR君」で質の高い情報を提供し、医師からの信頼を得れば、それ自体がマーケティング活動になるということか。

・大規模臨床試験サービス

・治験支援サービス

この辺りはよくわからん。

・医療従事者対象調査

・医師、薬剤師採用支援

・新規開業医、開業医向けマーケティング支援サービス

この辺はわかりやすい。

医療施設向けサービス

・アイチケットクラウド

窓口・モバイル・パソコンの診察受付を一元管理しする診療予約システムらしい。現在の呼び出し番号、待ち人数、おおよその待ち時間を待合室のディスプレイ、自宅や外出先からでも確認可能。

これはめっちゃ需要あるけど実現が難しいタイプのサービスだと思う。

一般向けサービス

・AskDoctors

一般の人が健康について、インターネットで気軽に医師に相談できるQ&Aサイトらしい。弁護士ドットコムのような感じかな。月間3百万PV以上らしい。

ちなみに、DeNAのWELQは2016年6月時点で631万人が利用したらしい。PVはもっと大きかったと思われる。

・AskMoon女性の医学

生理周期の管理や病気相談など、女性のためのサポートサイトだそう。

これはもうちょっと頑張ってほしい。

今回は、エムスリーが展開するサービスの内容について見てきた。今度は実際の業績についてもう少し掘り下げてみたい。

https://corporate.m3.com/ir/library/presentation/pdf/20160426_04.pdf

うわべだけ見てみると、売上高は646億円、営業利益は200億円。営業利益率は30%ということか。

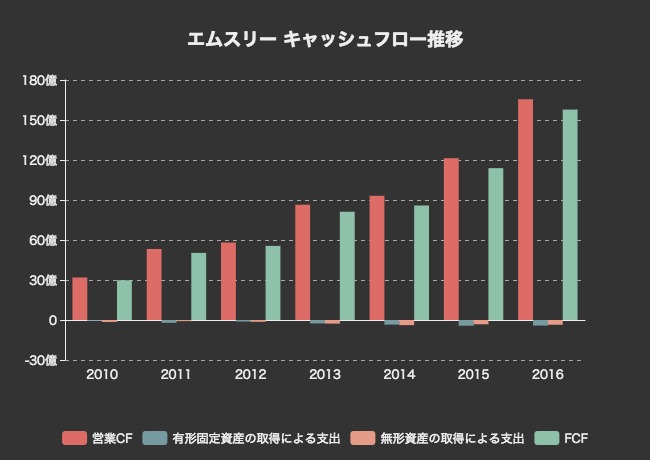

追記:キャッシュフロー分析

続いて、エムスリーの企業価値を試算するためにキャッシュフローを調べます。

フリーキャッシュフローは、2010年には30億円弱にすぎなかったのが2016年には150億円を超えるまで増大しています。

この期間における年平均成長率は+33.74%。

さて、次に企業価値の計算に入ります。

まずは保守的プランとして、今後5年間のフリーキャッシュフロー成長率を10%、その後の永久成長率を2%としてみます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 190億9501万 | 210億451万1000 | 231億496万2000 | 254億1545万8000 | 279億5700万4000 |

| 現在価値 | 179億4930万9400 | 185億5958万5920 | 191億9061万1758 | 198億4309万2401 | 205億1775万7690 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価9481億2100万 | 株主資本コスト0.06 |

WACC 0.06 |

|||

| 永久成長率0.02 |

継続価値 7129億360万2000 |

企業価値 8089億6395万9168 |

|||

保守的と言いましたが、実際にこの成長が続いたらすごいですね。この場合、企業価値は8089億円となり、現在よりも15%ほど小さいことになります。