マイクロソフトの企業価値評価

マイクロソフトの事業と業績などについてまとめます。

1975年に有名なビル・ゲイツ氏などによって創業され、現在は190カ国以上で営業するグローバル・テクノロジー企業となりました。

1990年代にはパソコンOS「Windows」シリーズで圧倒的なシェアを確立し、帝国を築いたことは記憶にそう古くありません。

2000年代の終わりからはApple社の「iPhone」から始まったスマートフォン化の波には乗り遅れましたが、それでも揺るがない既存事業によって継続して成長しています。

こちらが過去の業績です。

売上高は2014年の368億ドルから2014年にはピークの935億ドルにまで達しましたが、その後は伸び悩んでいます。

会社として成熟期に移行したと言えると思います。

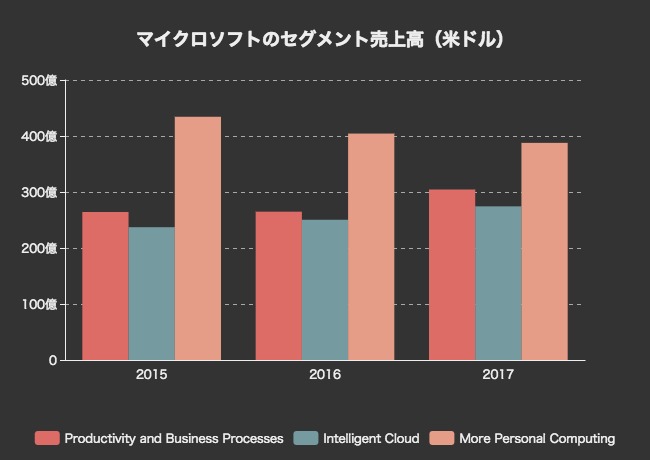

セグメントごとの売上高は次のようになっています。

一目見て気がつくのは、稼ぎ頭であった「More Personal Computing」の減少です。

More Personal Computingの減少

この中には個人向けパソコンOS「Windows」のライセンスや検索広告収益、「Xbox」などのゲーム機器、タブレット機器「Surface」や携帯端末が含まれます。

このうち減少要因となったのはゲーム機器、タブレット、携帯端末です。

「Xbox」の収益は価格低下と販売数の減少によって21%も少なくなりました。

「Surface」売上は8200万ドル(2%)の減少。

携帯端末の売上は28億ドルの減少となりました。

「Windows」収益は3%(4.42億ドル)、検索広告の収益は15%(7.91億ドル)も増加しています。

Productivity and Business Processesの成長

Productivity and Business Processesは「オフィス」「ダイナミクス」シリーズによりわずかに成長。

Intelligent Cloudの成長

今のところ最も有望なセグメントとなっているのがクラウド分野です。

セグメント全体としては6%(13億ドル)の成長ですが、その中で「Azure」は前年から+116%の成長を見せています。

企業向けのサポート事業は11%の成長。

全体として、コンシューマー向け製品は不調であるものの、すでに確立したビジネス製品で収益を維持している、という状況と言えます。

個人的にはマイクロソフトは今後、IBMのような(?)エンタープライズ向けの巨人となっていくのではないかと想像します。

もちろん、パソコン製品なども依然としてメジャーな層に受け入れられていますが、個人向けパソコン自体がタブレットやスマホの波に押されて減少する可能性があります。

企業価値分析

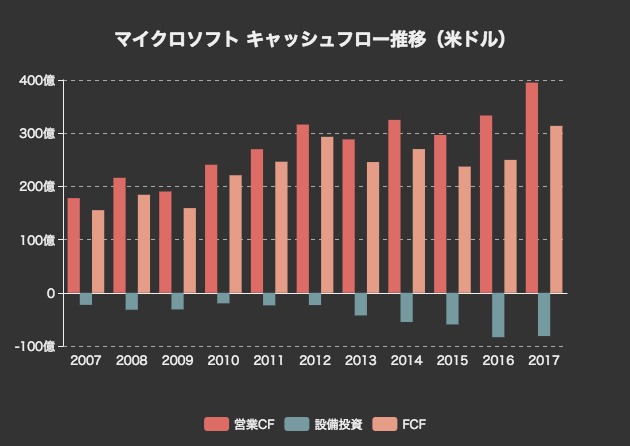

最後にマイクロソフトのフリー・キャッシュフローを用いた企業価値の推定を試みます。

まずは過去のキャッシュフローを調べてみましょう。

2007年から安定して150億ドルを超えるフリー・キャッシュフローを生み出しています。

売上のピークは2014年でしたが、フリーキャッシュフローのピークは2017年で300億ドルを超えています。

この期間におけるフリーキャッシュフローの平均成長率は8.68%となっています。

それでは、ここまでの情報をもとにマイクロソフトの企業価値を簡易DCF法により考えます。

ウォーレン・バフェットの考え方に習い、正確に計算するよりも意味のある幅を持たせるため、割引率は米国長期国債金利と同じ2.273%とします。

まずは保守的に考えて、今後のフリーキャッシュフロー成長率をゼロとします。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 313億7800万 | 313億7800万 | 313億7800万 | 313億7800万 | 313億7800万 |

| 現在価値 | 306億6477万8060 | 299億6776万7655 | 292億8660万296 | 286億2091万5871 | 279億7036万2453 |

| 割引率 | 0.02273 | ||||

| 永久成長率 | 0.0 | ||||

| 継続価値 | 1兆3804億6634万4038 | ||||

| 企業価値 | 1兆5269億7676万8373 | ||||

バフェット式でやったら保守的に考えても1.5兆ドルの価値があることになってしまいました。低金利だから当然ですが。。

もっと保守的に考えて、マイクロソフトが永遠に200億ドルのフリーキャッシュフローを稼ぎ続けるとしたらどうでしょう。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 200億 | 200億 | 200億 | 200億 | 200億 |

| 現在価値 | 195億4540万 | 191億113万3058 | 186億6696万4304 | 182億4266万4205 | 178億2800万8448 |

| 割引率 | 0.02273 | ||||

| 永久成長率 | 0.0 | ||||

| 継続価値 | 8798億9441万2670 | ||||

| 企業価値 | 9732億7858万2684 | ||||

これでも9732億ドルか。半端ねえな。

もう少し考察を重ねることとします。