アイスクリームで利益3倍!井村屋の「あずきバー」に次ぐアイス達がとってもおいしい

こんにちわ。ぶんせき君です!今日は11月に東証一部に昇格が決定した井村屋グループ(2209)の紹介をします。

(同社HPから引用)

2012年‐13年ごろでしょうか。わたくしことぶんせき君は衝撃の出会いを果たします。「やわもち」です!

ミルクアイスに、ぜんざいともち。このハーモニーがほんとうにたまらなくて3日ほど食べ続けました。そしてふと思ったのです。

こんなにうまいアイスを作ったのは一体どこのどいつだ?

すぐに分かりました。私が子供のころ、おばあちゃんのお家に遊びに行った時に出てきたら、少しがっかりして食べていた、あの伝統的な「あずきバー」を作っている井村屋でした。

私は、企業のイメージと異なる製品を見つけたら少し考えることにしています。そこには「何か」があり、その先には「新しい発見」があります。そして新しい発見は自らが行動すれば「お金」になることもあります。

また、「あずきバー」は2016年4月から24年ぶりに値上げを行いました。伝統的な企業が主力製品の値上げを行うには相当の覚悟が必要です。そして覚悟を持った企業は、その後業績が改善する可能性も高いです。ということで、井村屋について調べてみましょう。

分析を進めて行く中では、これも井村屋のアイスだったのか!?といった発見もあり、同社は今までありそうで無かったアイスの開発がスゴイと思いました。

まずは、同社の基本的な情報を見てみましょう!

井村屋グループの基本情報

歴史

1896年に三重県松坂市で井村和蔵が菓子の製造を開始し創業。

1947年に株式会社化し、その後ビスケット、キャラメル、ようかんと品目を増加。1962年にはゆであずき、1963年にアイスクリームの販売を開始します。

1996年に肉まん・あんまんの工場を竣工し、1997年に東証2部に上場します。

2007年には社内託児所を開設するなど、先進的な試みを行っています。こうした試みが認められたのか2015年には「女性が輝く先進企業表彰」について内閣府特命担当大臣表彰を受賞しています。

創業から120年を迎える老舗であること、早期に働きやすい職場環境を作ろうとしていたことが良く分かります。

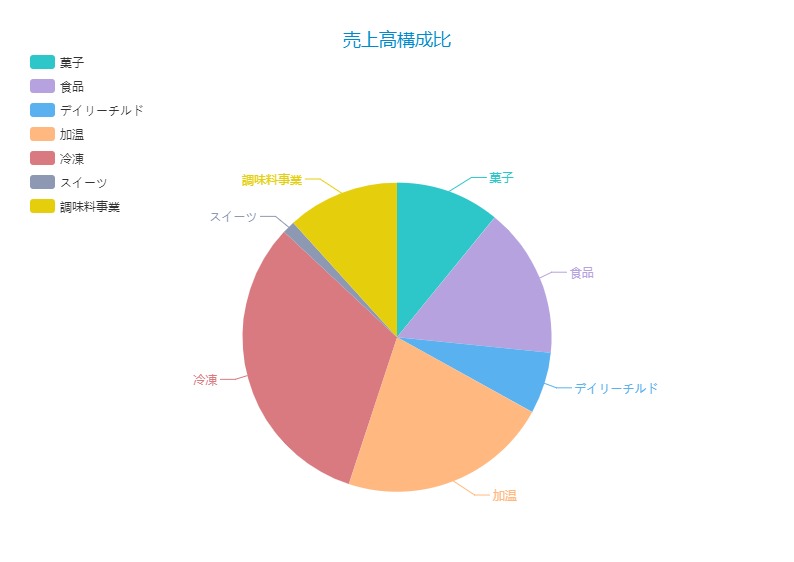

売上高構成比

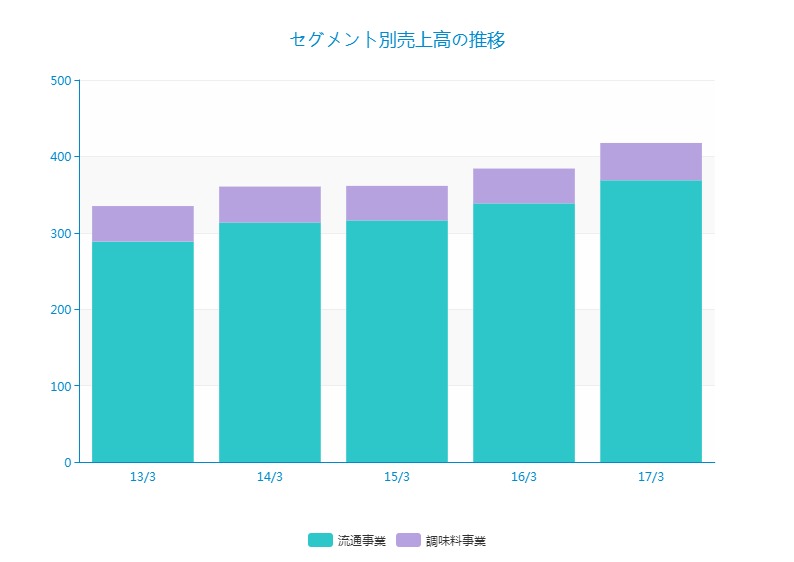

同社のセグメントは、菓子、食品、アイス、肉まんなどの加温品などの流通事業と調味料事業に分かれています。ここでは流通事業を6つの品目に分けて記載しています。

この円グラフを見ると、売上高の半分以上をアイスの冷凍と肉まん・あんまんなどの加温が占めており、コンビニにおいてあるアイス、肉まん・あんまんといった馴染みやすい商品が多いようですね。

また、同社の特徴として水ようかん、ゆであずき、肉まん・あんまん、あずきバー等のロングセラー商品が多いことも記載してあります。

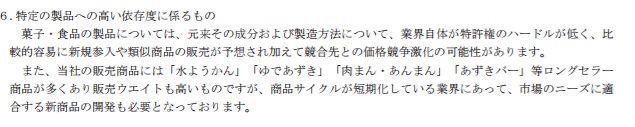

コスト構造

食品製造工場、原材料費などの売上原価が67%で、物流費、本社コストを含む販売管理費が30%、営業利益率が3%程度です。

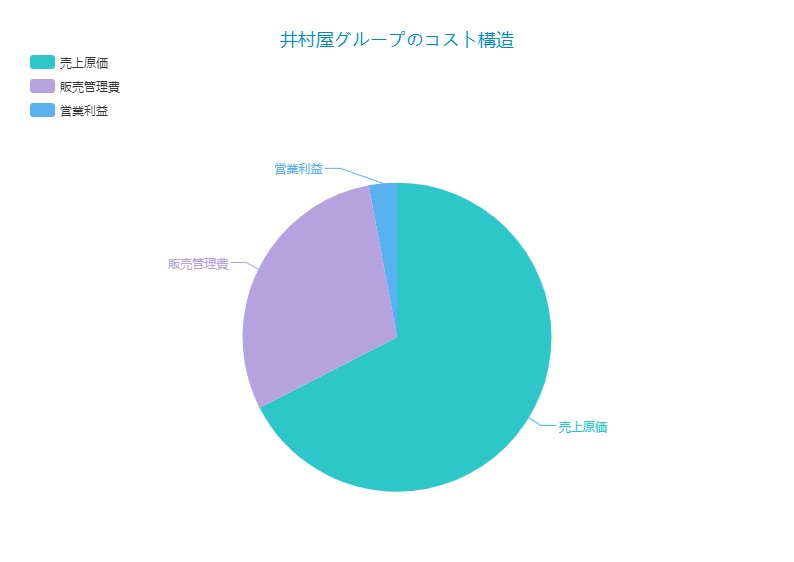

業績の推移

業績の推移をみてみましょう。

| 13/3 | 14/3 | 15/3 | 16/3 | 17/3 | 18/3(予) | |

| 売上高 | 337 | 362 | 363 | 386 | 420 | 440 |

| 営業利益 | 3.8 | 7.7 | 4.5 | 7.4 | 12.3 | 14 |

| 利益率 | 1.1% | 2.1% | 1.2% | 1.9% | 2.9% | 3.2% |

13/3期からの5年で利益は3倍以上になっています。未だ十分な利益率とはいえませんが近年は改善傾向です。

セグメント別に見てみましょう。

伸びている事業は食品を中心とする流通事業です。流通事業は売上高288億円から5年で80億円増額の368億円です。調味料事業は46億円が49億円と概ね横ばいで推移しております。では、流通事業の中で何がのびたのか見てみましょう。

流通事業

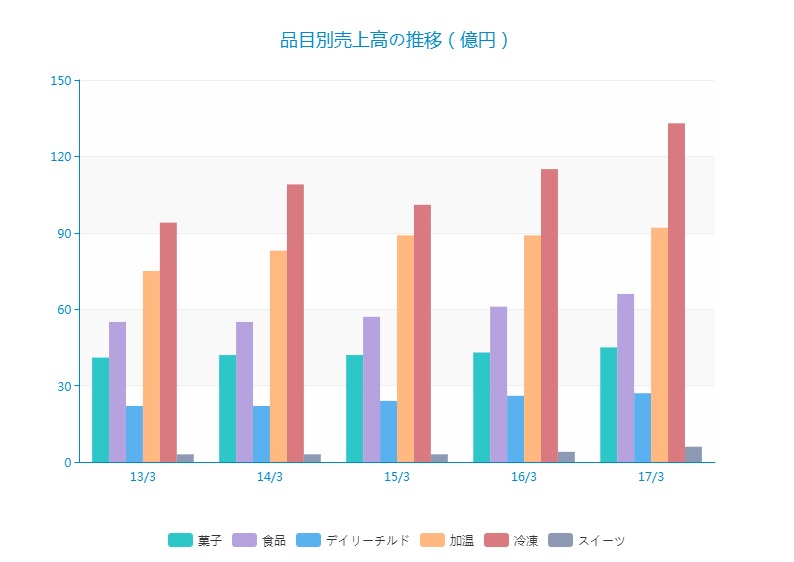

流通事業の中には6つの製品があります。

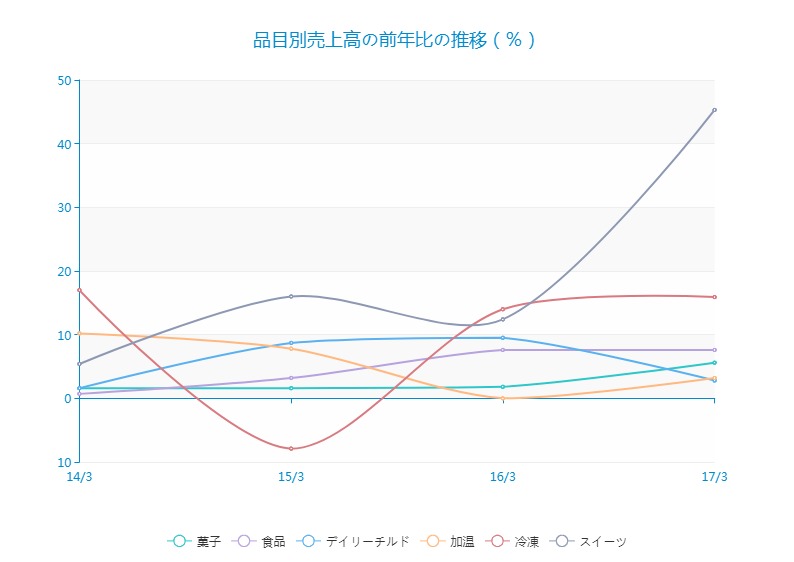

多くの製品が伸びていますが、アイスを含む冷凍の伸びが目を見張ります。これだけでは少しわかりにくいので前年比の伸びを見てみましょう。

アイス含む冷凍が15/3期こそマイナスだったもののその後は15%程度と力強く推移しています。他の事業も総じて安定的に伸びている姿が見てとれます。伸びている製品が多いので組織自体が活発化している可能性もありそうです。

アイス等の冷凍事業について

冷凍事業の売上高は13/3期94億円から17/3期133億円と同社の業績改善の主因です。具体的に何が牽引したのか見てみましょう。

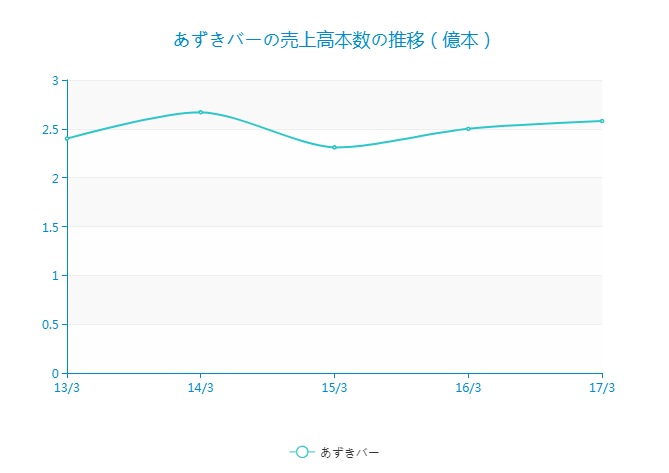

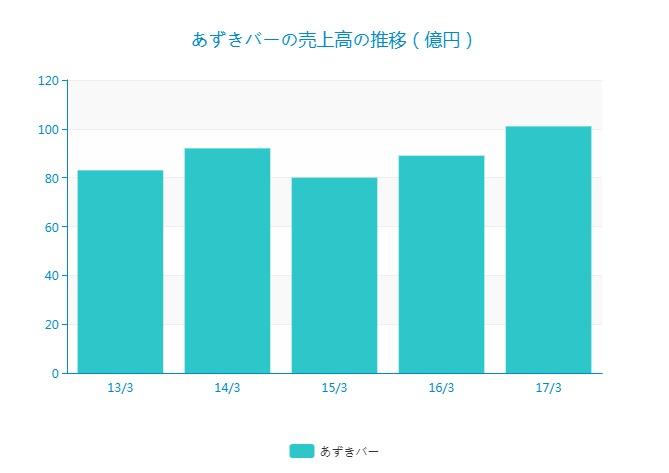

あずきバー

あずきバーの売上高本数の推移です。14/3期は「あずきバー」40周年による積極的な販促活動から2.67億本まで販売を伸ばしました。16/3期にはプレミアム品のゴールドあずきバーの投入、16年4月には10%の値上げをしながらも数量を伸ばし17/3期は2.58億本と順調に回復しています。

特に17/3期は、10%の値上げを行ったにも関わらず、3%ほど数量が増加している点はすごいと思います。昔ながらのブランドである「あずきバー」の値上げは消費者に受け入れられたということでしょうか。

次は売上高について考えてみましょう。

決算短信のコメントから推定した数値なので正確性は担保できませんが、動向としては大体こんな感じだと思います。おそらく13/3期からの5年間で15-20億円程度は売上高を伸ばしていると思います。

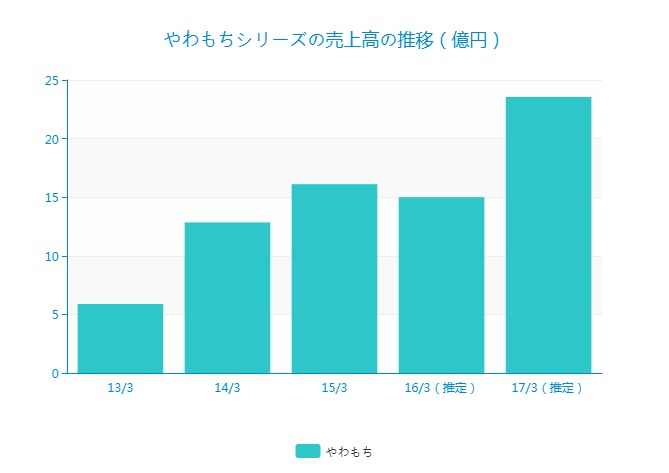

やわもちシリーズ

次は、「やわもち」です。

(同社HPから引用)

やわもちシリーズの売上高を推定しています。15/3期までは正しい数字ですが、16/3期以降は推定です。もしかしたら16/3期以降はもっと多いかもしれません。5年間で20億円程度は売上高が増加していると推察できます。

やわもちは、オリジナルの「つぶあんミルク」から始まり、「抹茶つぶあん」、「わらびもち」、「京きなこつぶあん」、「わらびもち」などを展開し、やわもちシリーズのブランドを確立してきたといえます。

クリームチーズアイス

井村屋のアイスで忘れちゃいけいのはこいつです。「kiriのクリームチーズアイス」です。

フランスのブランドチーズ「kiri」とのコラボで出来たクリームチーズアイスです。「やわもち」もそうですが、井村屋の今までにありそうで無かったアイスの開発は天才的だと思った一品です。

この「クリームチーズアイス」時系列のデータは取れませんでしたが、16/3期に9億円を超える売上高のようですので、ここ数年の業績を十分牽引してきたと思います。

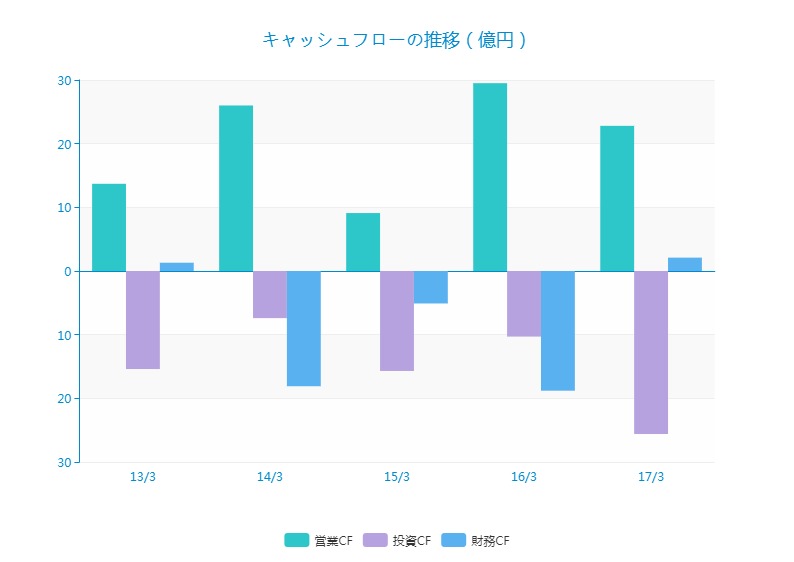

キャッシュフローの推移

ここ数年どのようにお金を使ったのか見てみましょう。

17/3期に24億円の投資を行っております。これは、冷凍倉庫、肉まん・あんまんの製造設備のようです。18/3期の2Q(4-9月)まででも、肉まん・あんまんの伸びが15%程度と強く今後も期待が持てそうです。

同社の今後の業績について考えてみる

今後の業績についてまとめたいと思います。

・近年はゴールドあずきバーの投入、あずきバーの値上げ、やわもちシリーズ、クリームチーズアイスの新商品などで同社業績を牽引。結果同社の営業利益は5年で3倍以上になった。

・短期的には昨年投資を行った肉まん・あんまん事業に期待。中期的には「やわもち」、「クリームチーズアイス」が「あずきバー」に続く定番品(ロングセラー)になれるかどうかが最大のポイント。

・同社の収益構造は売上高が10億円増加したら3億円程度営業利益が増加する収益構造と推察。人件費などの固定費もゆるやかに増加することが予想されるが、今のペースで成長が出来れば再来年ぐらいには売上高470億円、営業利益20億円ぐらいには成長できそう。

ぶんせき君は、同社の「やわもち」、「kiriチーズアイス」といった、今までありそうで無かった同社のアイスクリーム達が大好きです。食べたこと無い人はぜひ一度だまされたと思って食べてみてください!きっと「うまっ!!」ってなると思います。

ではでは!