M&Aを盛んに行う会社はなぜIFRSを採用するの? メタップスの決算から学ぶ。

M&Aを行う会社にとって日本の会計基準は厄介極まりありません。

なぜなら日本基準は国際会計基準や米国基準と違い、のれんを償却しなければならないからです。

のれんに関しての解説は他のウェブサイトに任せることとして今回はメタップスの決算情報を使ってその違いを見ていきたいと思います。

売上高推移

2013年から素晴らしい売上高成長率を叩き出しています。CAGR(売上高平均成長)が80%で4年前から見ると約10倍になっていますね。それではこれらは全てメタップスが提供するサービス、プロダクトが生み出した売上高なのでしょうか。

わかりやすくするためザックリ書くと、実はM&Aをすると獲得した会社の売上高を親会社の財務諸表に計上することができます。親会社が他の会社を獲得する方法は支配形態によっても違ってきますが基本的には株式の50%以上を持つと売上高の全額、20%以上50%以下の場合は持分の割合に応じて計上できます。

つまりM&Aを行えば行うほど売上高は増加するということです(もちろん費用は負債などマイナスな要素も一般的な連結ではくっ付いてきますが)

メタップスM&Aの歴史

上場以来のM&Aをプレスリリースから参照して並べて見ます。

| 2015 10/27 | Nextapps 子会社化 |

| 2015 11/25 | 株式会社トーチライト 持分法適用関連会社化 |

| 2016 1/14 | AppStair株式会社 子会社化 |

| 2016/ 4/14 | ペイデザイン株式会社 子会社化 |

| 2016 6/28 | ピカム株式会社 子会社化 |

| 2017 10/25 | Smartcon社 持分比率増加 |

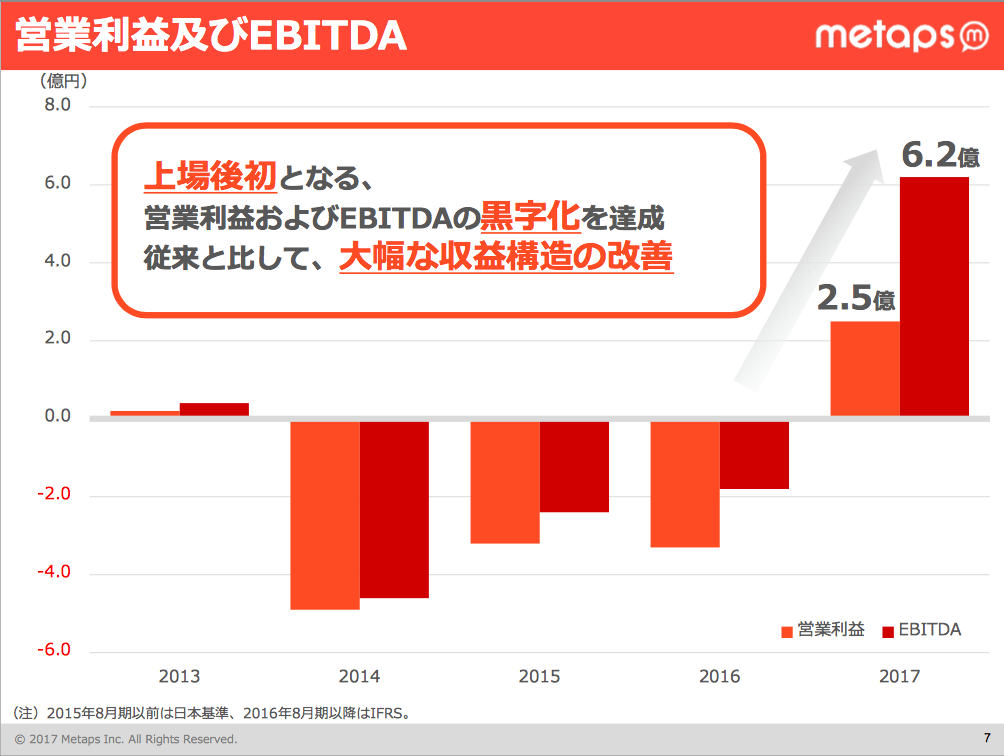

メタップスのP/L

営業利益及びEBITDAの推移です。注目すべきは左下の小さい文字で書いてあるIFRS(国際会計基準)への移行に関するものです。のれん償却は営業利益に直接影響を与えるので2016年8月以降は今まで負担が大きかったのれん償却に対する負担は軽減し、それが営業利益を上げる要因の一つでもあると考えられます。

いかがでしたでしょうか。今回はメタップスを例に解説しましたがこれはあくまでも会計的な観点での企業分析に過ぎません。メタップスは実際にTime bank など革命的なサービスを提供しており今後のM&Aや決済ビジネスの発展が期待できると思います!

IFRSと日本基準の違いであげられる代表例であるのれんを今回は紹介しましたが他の相違点も今後紹介していくのでご期待ください。

追記

11/30 一部内容の誤りを訂正いたしました