PKSHAから7.2%もSOを受け取った税理士さんって何者?(新しいSOの形の時価発行新株予約権信託)

2017年9月22日にPKSHA Technologyが上場して以来、株価がみるみる上がっていき、いつのまにか1500億円になってしまいました。

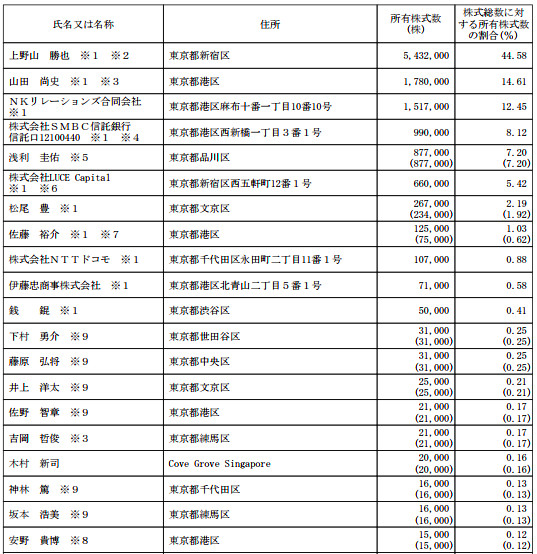

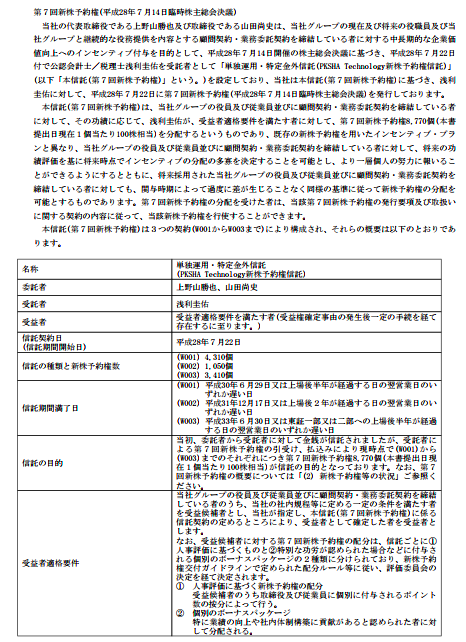

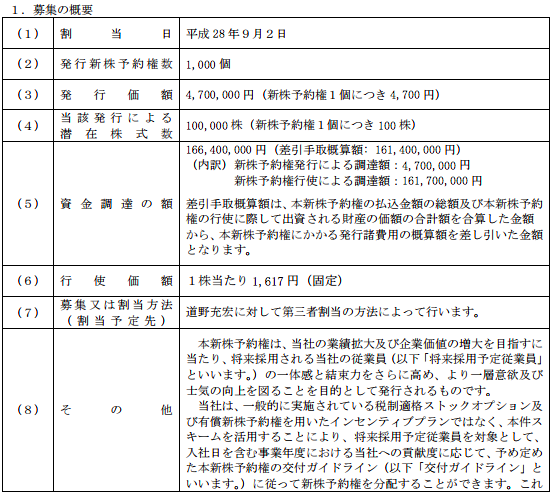

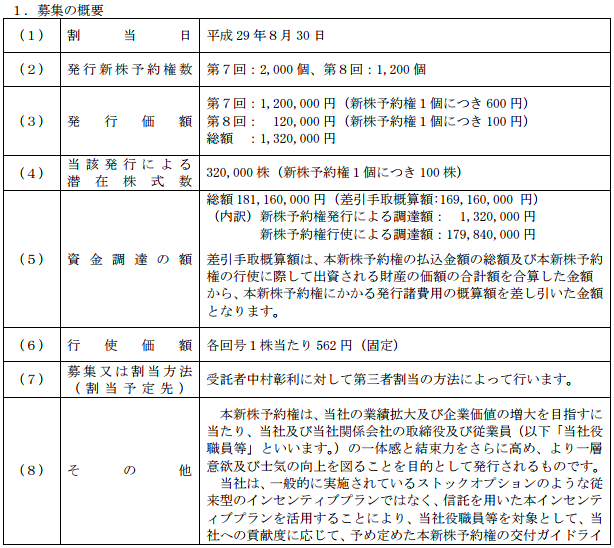

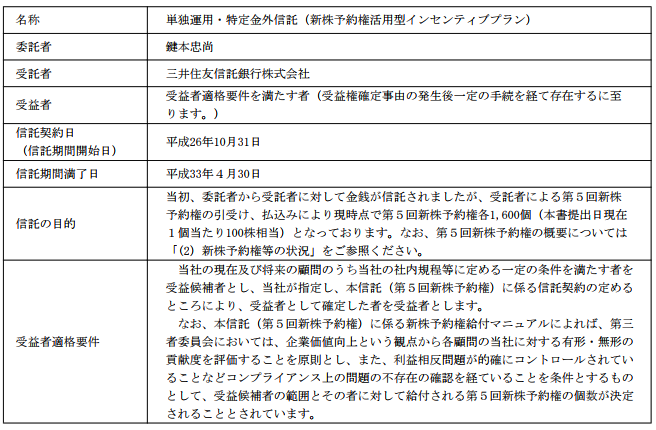

ただ、PKSHAが上場目論見書が公開された時に少し話題になったのが、著名エンジェル投資家とともに浅利さんという税理士さんが7.2%ものSOを受け取っていたことです。

5番目の大株主となっておりますが、目論見書を読んでみると以下のような記述がありました。

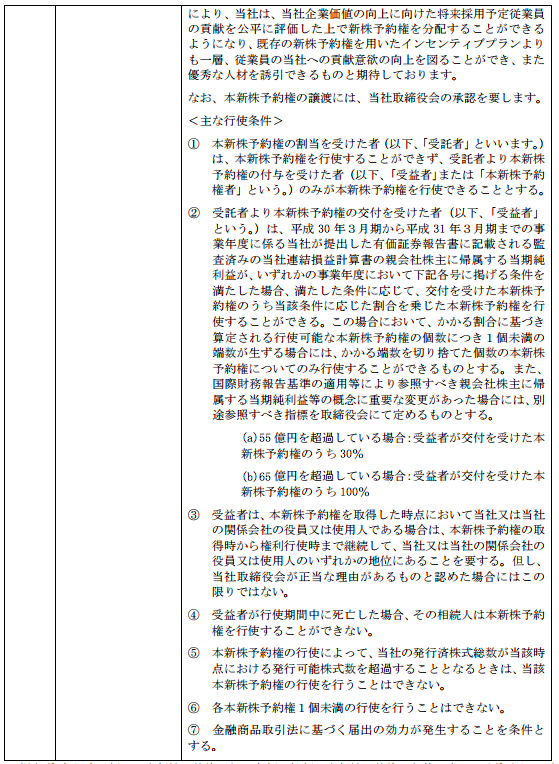

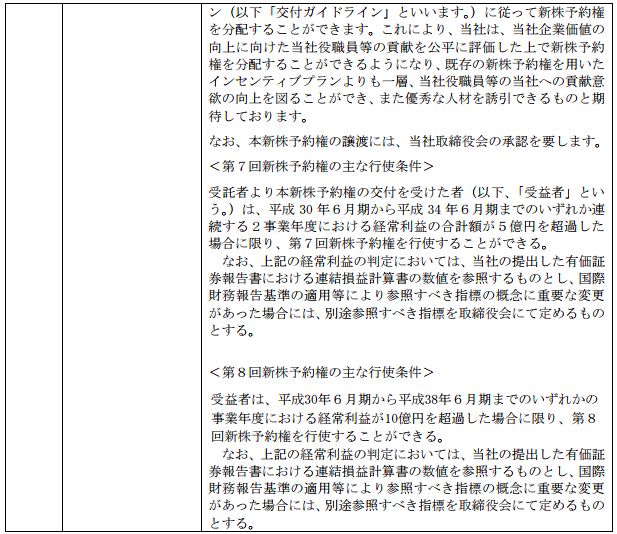

すると、浅利さんは受託者であり、受益者適格要件を満たす者に対してSOを分配すると書かれています。

これは、「時価発行新株予約権信託」と言われるSOの一つです。

では一体、「時価発行新株予約権信託」とはなんなのでしょうか?

ストックオプションへの期待と難しさ

起業して上場を目指すとなると、誰しも気になるのがストックオプション(SO)ではないでしょうか。

そして経営サイドとして気になるのが、このSOを「いつ」「誰に」「いくらで」「何株」発行すればいいのか?ということではないでしょうか。

シリアルアントレプレナーであれば、最初から上場を目指していると、上場するのにどういったPLが必要で、そのためにどのKPIをどのくらいに持っていかなくてはいけないのか?ということを理解されているため、会社設立からわずか半年で発行している会社もあります。その例がグノシーであり、発行時期を見ている限り、完全にKPIと連動しているように見えます。(グノシーのSOについてはまた別の機会にでも)

ただ、これができるのはシリアルアントレプレナーだからであり、1回目の起業家だとどうしても難しいのが現状です。

時価発行新株予約権信託とは?

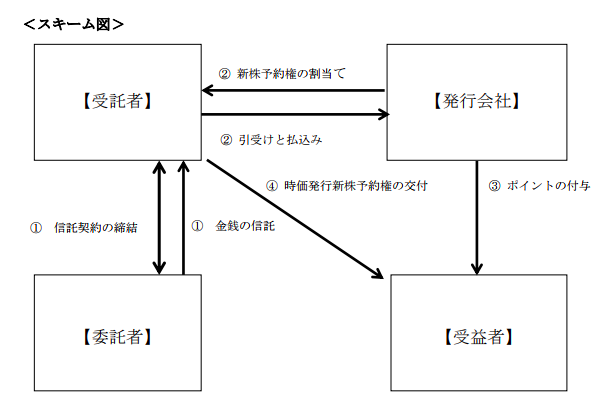

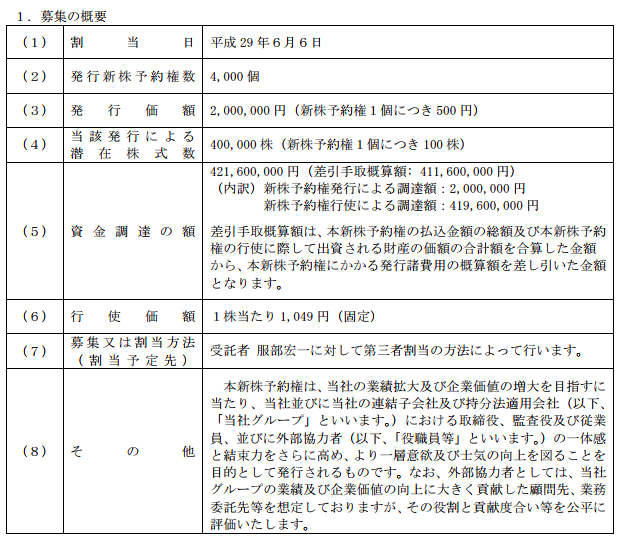

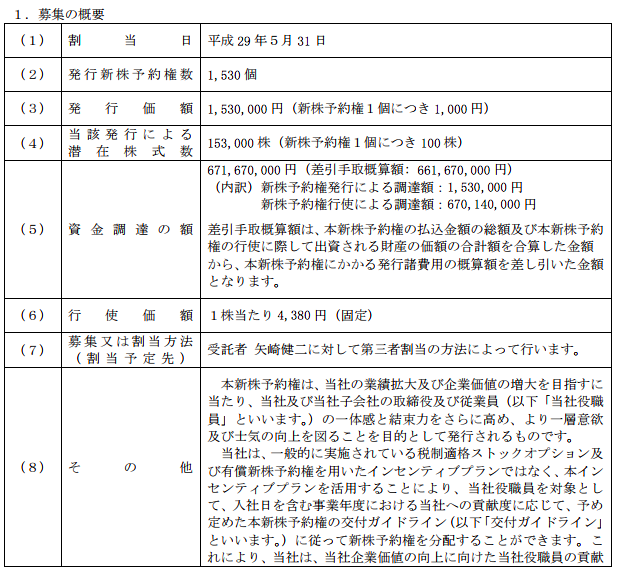

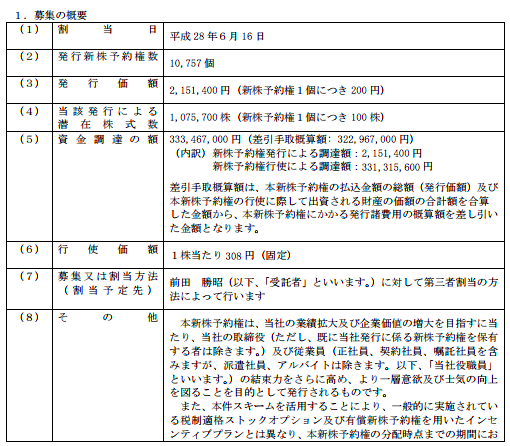

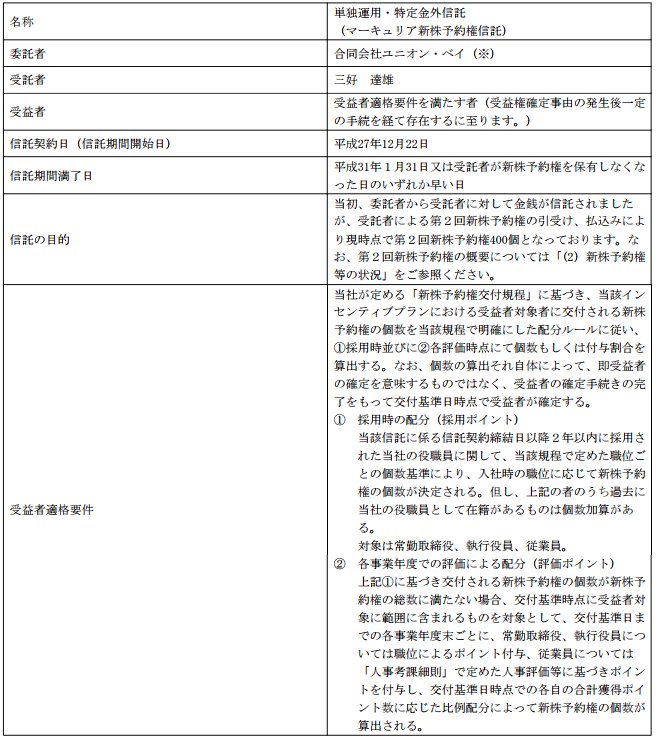

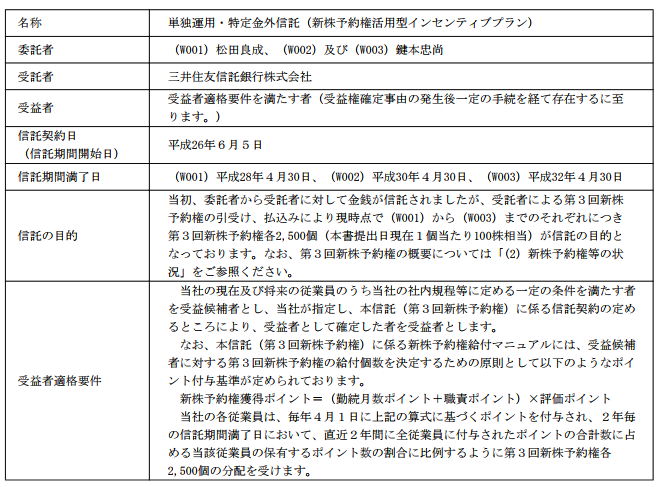

時価発行新株予約権信託のスキームとしては以下のようになっています。

①委託者と受託者の間での信託契約に基づいて、委託者が受託者に金銭を信託します。

②受託者に対して時価発行新株予約権を発行し、受託者は、上記①で委託者から受託者 に信託された金銭を原資として、発行会社から時価発行新株予約権を引き受け受託者 は、当該金銭を原資として発行会社が発行する時価発行新株予約権を引き受ます。

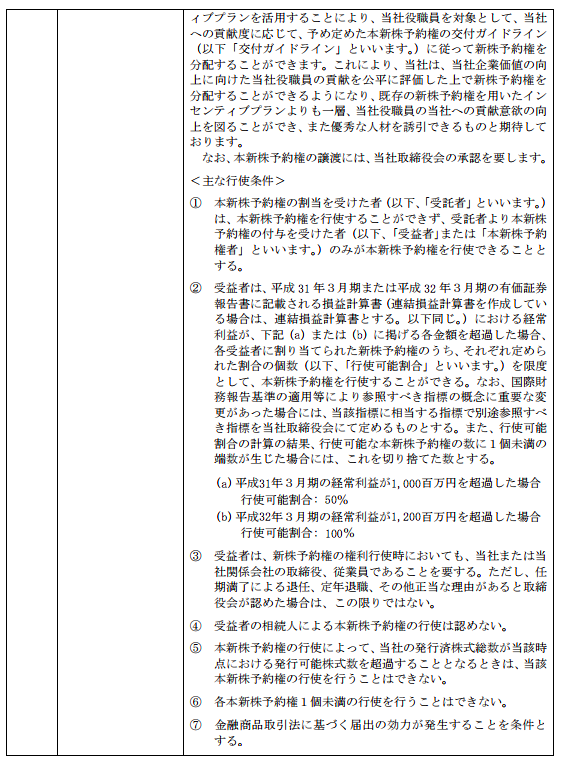

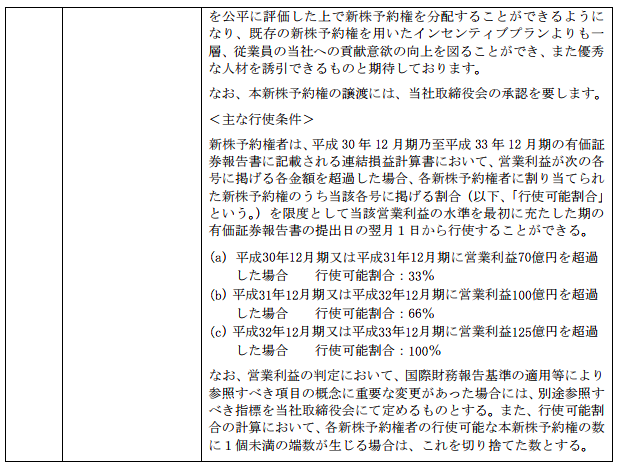

③交付ガイドラインに基づいて受益者を評価して、時価発行新株予約権を交付する際の個数の基準となるポイントを付与する。

④信託期間満了日に、受益者が決まり、ポイント数に応じて、受託者が保管していた時価発行新株予約権が受益者に分配されます。

(プルータスメンバーズレポートより)

よって発行会社は、「いつ」「誰に」「何株渡すか」を付与時に決めなくても良いことになります。(正確にいうと、「いつ」については契約で「何年何日までこのSOを渡す人を決めといてね!」というのがあるので注意が必要です。)

そのためこれまでのSOのように、

・付与後に期待されたほどの貢献がなかった場合でも多額のキャピタル・ゲインを得てしまう

・新株予約権付与のタイミングによって行使価額が異なるため、アーリーステージに新株予約権の付与を受けた役職員がレイトステージに付与を受けた役職員よりも有利な条件の新株予約権を保有することになり、不公平感により後者のモチベーションを低下する

ことが無くなります。

時価発行新株予約権信託のメリット・デメリット

ここで、時価発行新株予約権信託のメリットをまとめてみます。

・SOなので、株価が上がるように努力すればその分資産が増える

・新株予約権発行時に付与対象者や数を決める必要がない

・新株予約権発行後に入社した従業員などにも当該新株予約権を付与することができる

・従業員等の貢献度に応じた新株予約権の付与が可能

・退職者が出た場合にも新株予約権が失効して無駄にならない

・・課税のタイミングが、新株予約権の付与時や権利行使時や新株予約権をを分配した時でもなく、株式を売却した時の譲渡所得税のみ

一方でデメリットは以下のようなものがあります。

・手続きにかなりのコストが発生してしまう

・新株予約権発行時に資金負担が必要

・導入事例が少なく、また商品自体が複雑(ただし、未上場企業でも設定した上で上場している企業もあるので基本的に可能)

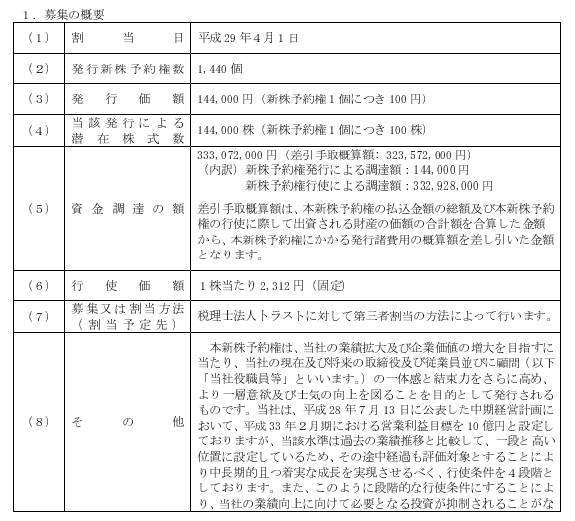

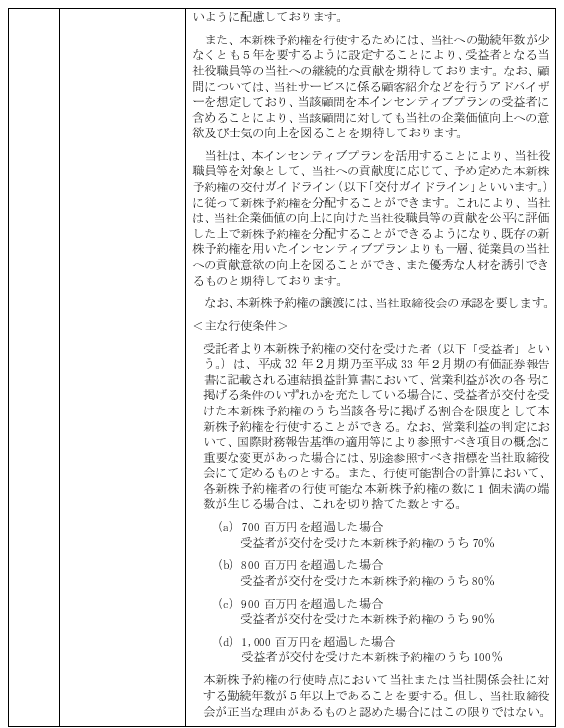

実例

ここからは、いくつか実例を見て行きたいと思います。

上場してから行なっている企業が9社、未上場時から行なっている企業が3社となっています。

・パイプドHD

・KLab

・アイドママーケティングコミュニケーション

・インベスターズクラウド

・ディー・ディー・エス

・IDOM

・日本商業開発

・PR Times

・マーケットエンタープライズ

・マーキュリアインベストメント

・ヘリオス

上場企業ばかりになってしまいましたが、PKSHAやマーキュリアインベストメントやヘリオスのように未上場の時からやっている方もいらっしゃいます。

基本的に設計については、プルータス・コンサルティングがやっておりますので、ご興味があるぜひ一度、プルータス・コンサルティングに問い合わせてみるのもいいかもしれません。(なんかアフィリエイト記事みたいだなw)