爆発的な伸びを見せるカナダの大麻栽培で上場しているCanopy Growthとは?

「大麻」と聞くと日本だと違法で良いイメージがありません。

しかしカナダにあるCanopy Growth Groupは、上場しながらビールの「コロナ」などを手がけるConstellation Brandsから2.45億カナダドルを調達し、競合などを買収しながら大麻栽培で爆発的な成長を見せています。

そこで今回は、Canopy Growth Groupについてまとめてみたいと思います。

という前に、大麻栽培の規制についてですが、USの一部の州では合法化されていることは比較的有名かと思われますが、Canopy Growthが本社を置くカナダでは、すでに医療用大麻については合法化されおり、製造に必要なライセンスではCanopy Growthがほぼ一番乗りをしています。また、2018年には嗜好用大麻も合法化される予定です。

また、大麻を使用するとアルコールの消費量が減少するとされています。そのためか、Canopy Growthでは、大麻の主な有効成分であるテトラヒドロカンナビノール(THC)を使用したアルコール飲料と類似の飲料を新たに開発する計画を立てています。

ではここからCanopy growthについてみていきます。

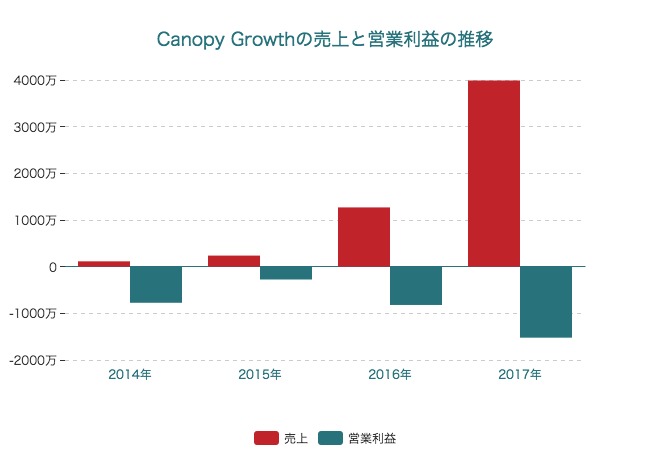

まず、売上と営業利益の推移をみてみます。

2015年については不規則決算で15ヶ月となっています。

営業利益は赤字となっていますが、売上が伸び続けています。

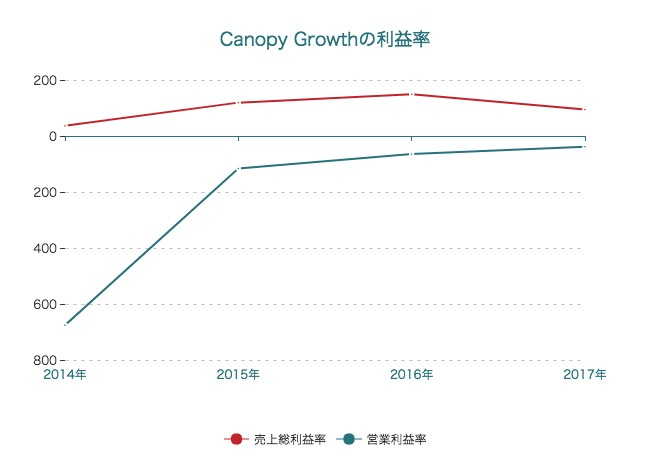

次に、売上総利益率と営業利益率をみてみます。

売上総利益率は100%を超えていることもありますが(何度も見返しましたがやっぱり超えてた…)、基本的に製造にはあまりコストがかからないようです。

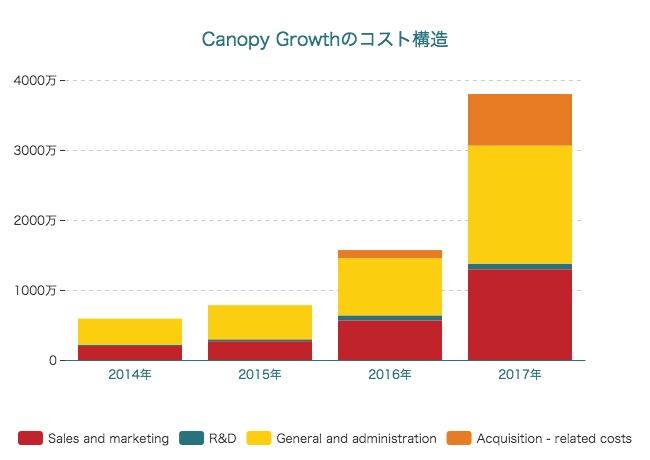

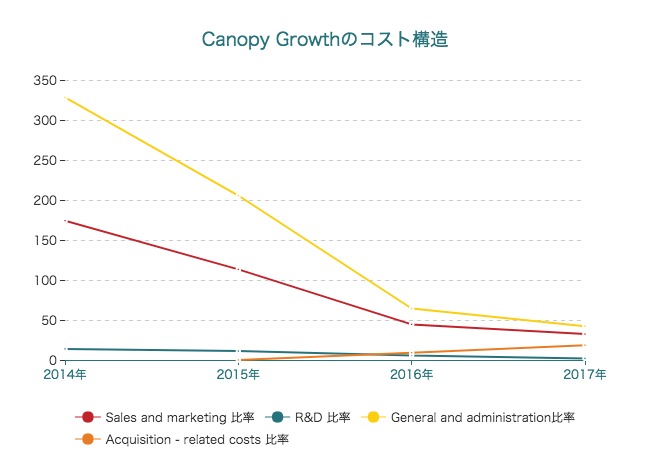

次に、コスト構造をみてみます。

一番大きなコストが、General and Administrationでした。また、2016年からAcquisiton -related costsが増えていますが、これは相次いで買収を行なっているためです。

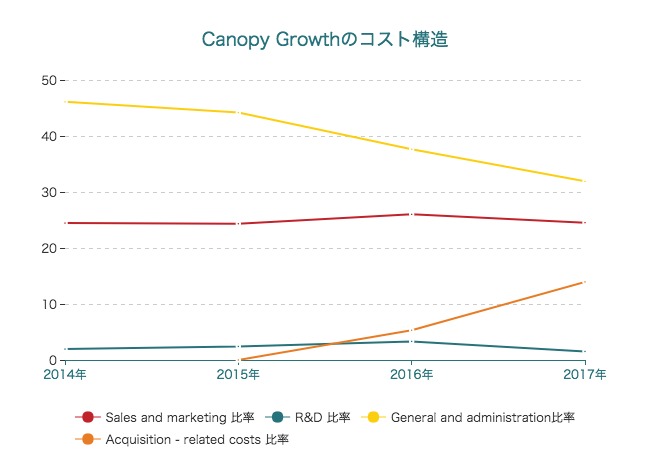

次に、コスト構造を割合をみてみます。

比率で見ると、Sales and Marketingが25%程度となっている一方で、General and administrationが下がってきています。

sales and marketingが25%程度となっていますが、タバコのPhilip Morris Internationalであると8.7%、JTであると7%(広告宣伝費と販売促進費)であると一見高く見えますが、大麻が生まれたばかりのマーケットであることを考えると、攻めるべきなのかなと思います。

また、General and administrationが下がってきていることはポジティブかなと思います。

次に、売上に対するコストの比率をみてみます。

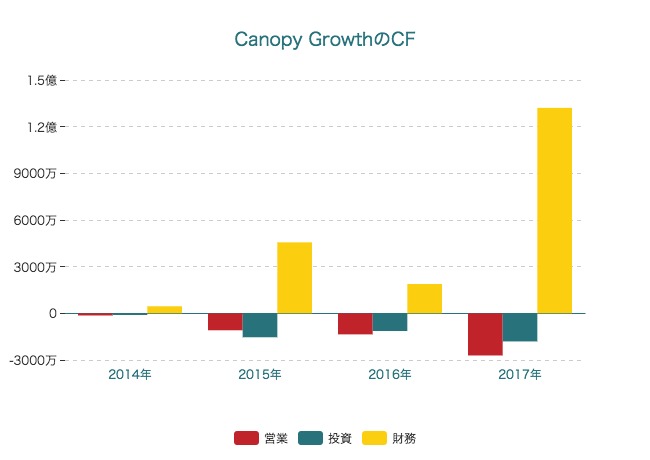

次に、CFをみてみます。

営業と投資はマイナスですが、ガンガン攻めてます。笑

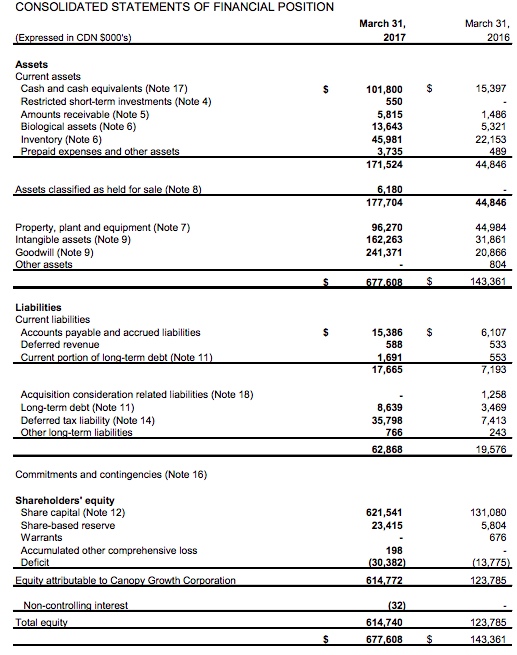

最後に、BSをみて見てみます。

すると、Goodwill(のれん)が総資産の35%を占めており、攻めていることがわかります。

いかがでしたでしょうか。

ここまで売上が伸びている理由が買収によるものであり、その一方で赤字になっていることがわかりましたが、生まれたばかりの市場で買収によって支配仕切ろうとしているコミット力もすごいなと思いました。

一方、ESG投資が広がりつつある中で少し投資しにくい領域ではあり、またリーガルでどうなるかわからない領域です。

果たして今後どうなっていくのか。とても楽しみです。