世界中の金融市場で最も重要なイベントを挙げるとするならば、それは米国のFOMC(Federal Open Market Committee, 連邦公開市場委員会)をおいて他にない。

あなたがもし投資家もしくは投資家を志望していてFOMCについて何も知らないなら、ヤバイと思っていい。なぜならそれは起業家でありながら、アップルやマイクロソフトを知らない、と言っているようなものだからだ。

(知らなくても成功できるが、その成功はまぐれかもしれない。)

なぜか。

金融市場の最高意思決定機関、FOMC

それはFOMCは世界最強の資本主義国、米国の中央銀行であり、また世界の金融市場の最高意思決定機関だからだ。FOMCで決められたことは、世界中の金融市場に影響を与え、マネーの流れを大きく動かす。

FOMCでは、米国の金融政策が決定される。金融政策とは、政策金利の操作や資産の買入を行うこと。最近では利上げが頻繁に話題に上がるが、利上げとは金融政策の変更にあたる。 この金融政策を実施するのが、米国の中央銀行、FRB(Federal Reserve Board, 連邦準備制度理事会)と呼ばれる組織になり、金融政策を決定するために年8回開催される委員会がFOMCになる。利上げはFOMCで検討され、決定されることになる。

利上げとはFF(フェデラル・ファンド)金利の引き上げのこと。この金利は、銀行間で貸し借りする金利のことで、期限は1日、資金の過不足を調整するための金利だ。全ての金利の基礎となる金利で、FF金利が動けば、他の金利全てが変動する。その影響は金利だけでなく、株価や資源価格、企業や家計の行動にも影響を及ぼす。何より、FF金利の変動はドルの価値を動かすため、世界中の金融市場が大きく揺れることになる。

金融政策と基軸通貨ドル

米国は基軸通貨のドルを持つ国だ。ドル(以下ドルは米ドルを意味する)は世界中の金融市場に流通している。ドルがどの市場へ向かうかによって、資産価格は大きく揺れ動く。

例えば、米国から世界へドルが供給されれば、世界中の金融市場、特に新興国市場は活況に沸くだろう。反対に、世界から米国にドルが還流するのであれば、米国の資産は上昇する一方で、新興国は通貨安や株安を経験することになる。また、原油輸出で大量にドルを稼いだ産油国が、保有しているドルで他国の資産を買えば世界の資産価格は上昇する、といったこともあるだろう。

ドルの動きが金融市場に及ぼす影響は、円やユーロ、元といった他の通貨とでは比較にならない大きさを伴う。

そのため、米国の金融政策は米国内の金融市場に留まらず、世界中の金融市場に影響を及ぼすことになる。

1年ぶりの利上げと、見通しの変更

さて、前置きが長くなったが、FRBは先週14日のFOMCで、1年ぶりとなるFF金利の引き上げを決定した。

FF金利のターゲットレンジは25bps~50bpsから、50bps~75bpsに引き上げられた。

市場では大方、今月の利上げについて事前に見込んでいたことから、利上げ自体に驚きはなかった。

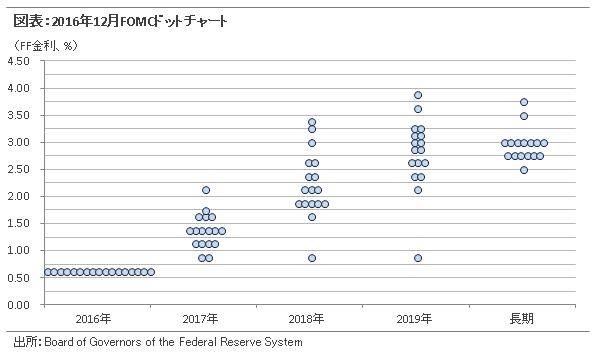

サプライズだったのはSEP(Summary of Economic Projections)の内容だ。翌年2017年の利上げ回数の見通しが、前回の2回から今回は3回へ変更された。

SEPはFOMCの各メンバーの経済見通しを集計したもの。FOMCのメンバーは現在17名で、彼らの考え、今後数年のFF金利や経済成長率、インフレ率等がどの水準にあるか、を知ることができる。

中でも最も注目されるのがFF金利の見通しだ。2017年、18年、19年の各年末のFF金利予想値が公開されている。

分析の際には、ドット(dot)チャートと呼ばれる、メンバーの予想を散布図にしたグラフを見ることが多い。

今回のFOMCでは、2017年の中央値を1.4%、2018年の中央値を2.1%とした。一度の利上げで0.25%上昇するため、現在の金利水準から考えると、次の2年はそれぞれ3回ずつの利上げを想定していることになる。今年9月に発表されたSEPの2017年中央値は1.1%だったので、今回は利上げが1回分追加された形となった。

今回の注目点は、2017年の利上げ見通しが2回から3回になったこと

2017年の利上げ見通しを変更したことは、FRBがよりタカ派、つまり利上げに対して積極的になりつつあることを示唆しており、このことが市場ではサプライズをもって受け止められたようだ。

サプライズの背景にはトランプ次期大統領による政策への市場の期待が大きい。市場は次期大統領が減税や拡張財政を打ち出すことを期待している。一方で米国経済は失業率が低下し、インフレ率が高まりつつあるため、ここからさらに財政による刺激を行えば、市場はFRBが金融引き締めのペースを早めると考える。

そのような期待がある中でSEPが変更されたため、たった1回の追加利上げの示唆が、今後のペース加速をするものとして受け止められ、米金利が大きく上昇したものと考えられる。

今回の変更を受けて、ドル高が進行し、ドル円は115円から一気に117円まで上昇した。

米国の利上げは加速するのか?

しかし、トランプ氏はまだ大統領に就任していないし、減税や財政拡張が市場の期待通り進むとも限らない。はたして市場の反応はFRBの政策に対するスタンスを正しく反映しているものだろうか。FRBはSEPで示した以上に、今後利上げのペースを早めるのだろうか?

記者会見でのやり取りを見る限り、2回が3回になったからといって、FRBが利上げのペースを早めると予想するのは時期尚早だ。その点、今回の市場の反応はやや行き過ぎ感があることは否めない。FOMCでの決定や、トランプ次期大統領に関するイエレンFRB議長の見解は以下の通り。

1. 今回の金利見通しの変更は非常に緩慢な調整であり、また数名のFOMC参加者による見通しの変化が織り込まれたにすぎない。

→政策スタンスがよりタカ派になったわけではないことを主張。

2. 減税や財政出動といった今後の財政政策の見通しを経済予想に反映させた参加者は数名のみ。

→トランプ次期大統領による影響を予想に入れている参加者はまだ少数派。

3. 雇用環境は堅調だが、スラックは残っているし、労働参加率は低下したままであるため、改善の余地はまだある。

→失業率は完全雇用に近いところまで低下しているが、力強い経済成長のためには未だ課題は多いことを指摘している。

4. インフレ率は依然ターゲットを下回っている。

→利上げのペースを加速させるにはまだ早い。

5. トランプ次期大統領の財政政策についてはコメントする立場ではない。また政策による影響は未知数で、不確実性がある。

→今後の金融政策について、財政政策の影響を受けることは確かだが、内容が確認できるまでは予想に織り込みずらいことを指摘している。

FRBの見通し変更の意図と市場期待の間には乖離がある

イエレンFRB議長の見解からは、今回の変更は、積極的に利上げを進めるほど経済は過熱しているからではなく、また今後の財政政策の影響についてもほとんど織り込まれていないことがわかる。

2017年の利上げ見通しの2回から3回への変更はごく僅かなものであって、大きな変更と捉えるべきではないこと強調していた。

トランプ次期大統領による政策のFRBへの影響を織り込んで、市場が上昇でしたのであるならば、先走ったことになる。市場は将来を織り込みに行くので、間違いというわけではないが、確かではない。今回の変更とその後の市場の動きは、その程度のものと考えておくのが良いだろう。新たなトレンドが生まれたわけではない。

だた、今回のFOMCを受けて一つ確かなのは、米国の金融政策に大きな不確実性がある、ということだ。

(不確実性のない金融政策などあるのか、という問いが直ぐに浮かぶか、今回は置いておこう。)

仮に市場の予想通り、トランプ次期大統領の政策が順調に進む場合、FRBはその影響を織り込むだろう。そうなれば利上げ観測が急速に高まる。その勢いは今回の上昇を上回る可能性がある。

一方、政策が頓挫してしまえば、逆回転が起こる可能性が高まる。

今後のFOMCでは、利上げ実施の有無だけでなく、SEPも重要に

政策に関わる日々のヘッドラインで市場が一喜一憂し、ボラティリティが高まれば、今年始めに起きた金融市場の混乱が、来年も起こるのではないか。 2017年は、米国の金融政策と財政政策が市場を大きく動かす年になると考えられる。

次のSEPは3月に発表される。SEPで示される数値の意味を、今まで以上に注意深く分析する必要がありそうだ。