営業利益が黒字だったトイザらスが破綻!その裏に何があったのか?(投資ファンドの暗躍)

玩具ストアの「Toys ‘R’ Us(トイザらス)」が、2017年9月19日に破綻しました。

アメリカの小売企業の破綻として、3番目に大きい破綻となります。

(ちなみに、日本における小売企業のマイカルの1兆6000億円があります。これはアメリカで最大の破綻だったKmartをも超える規模です。)

トイザらスの破綻の理由について、「AmazonやWal-Mart Storesなどによる価格競争が原因」とされていますが、果たしてそれだけなのでしょうか。

ここで軽くトイザらスの歴史を見てみます。

トイザらスは、1948年に設立された玩具ストアーです。

ネットバブル期の1999年には「Toysrus.com」を設立。2000年5月には、SoftbankやKKR、Blackstone、Evercore Partnersなどから6000万ドルを調達し、2000年6月にViacomが運営していた同業のRed Rocketを買収しています。

また2000年8月に、Amazon.comと提携するものの2009年6月に提携を解消してしまいます。

そして、2005年にPEファンドのKKRとBain CapitalとVornado Realty Trustが66億ドルでLBOします。

LBOとは、「Leveraged Buyout」の略で、買収先の資産やキャッシュフローを担保に借入を行って買収することをいい、今回のでいうと、トイザらスの資産やキャッシュフローを担保に買収したことになります。

PEファンドに買収されるまでトイザらスは、23億ドルを超える不動産を保有しており、年間でも5億ドル以上のEBITDAを稼ぎ出しており、当時は余裕の買収でした。

PEファンドによって買収された後、2009年5月に高級玩具販売で過去に2度倒産しているFAO Schwarzと、2009年8月に玩具販売で倒産していたKB Toysを買収しています。

そして2017年9月に連邦破産法11条を申請して破綻します。

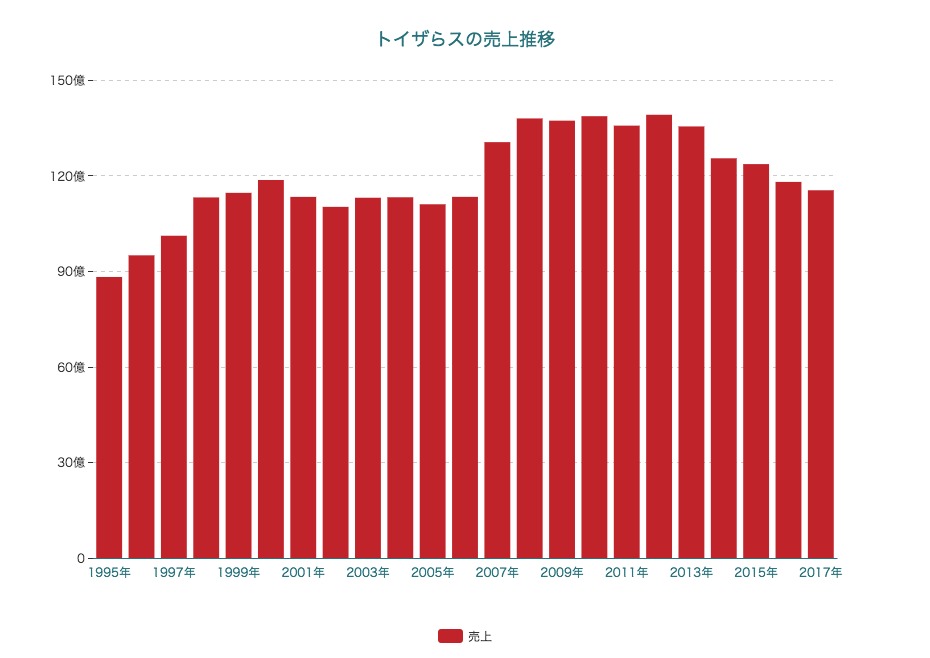

トイザらスの売上の推移

まず、トイザらスの売上の推移を見てみます。

KKRなどに買収された2005年から上昇傾向にありますが、2013年以降は減少傾向にあります。

サブプライムショックがあった2008年以降も売上が維持できているがちょっと変わっているところですが、これは立て続けに買収していたためです。

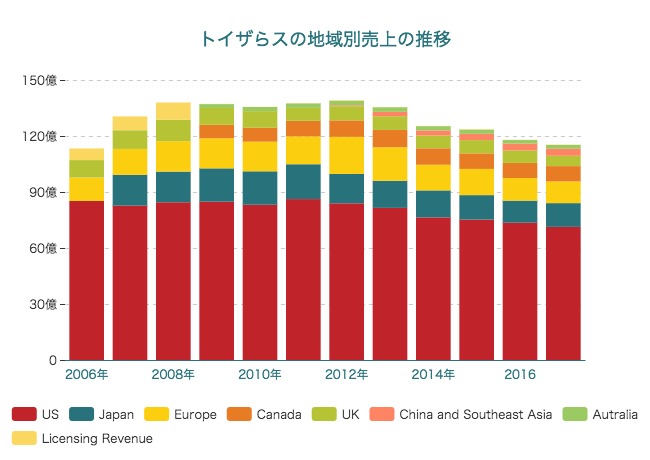

トイザらスの地域別売上

次に、トイザらスの地域別の売上をみてみます。

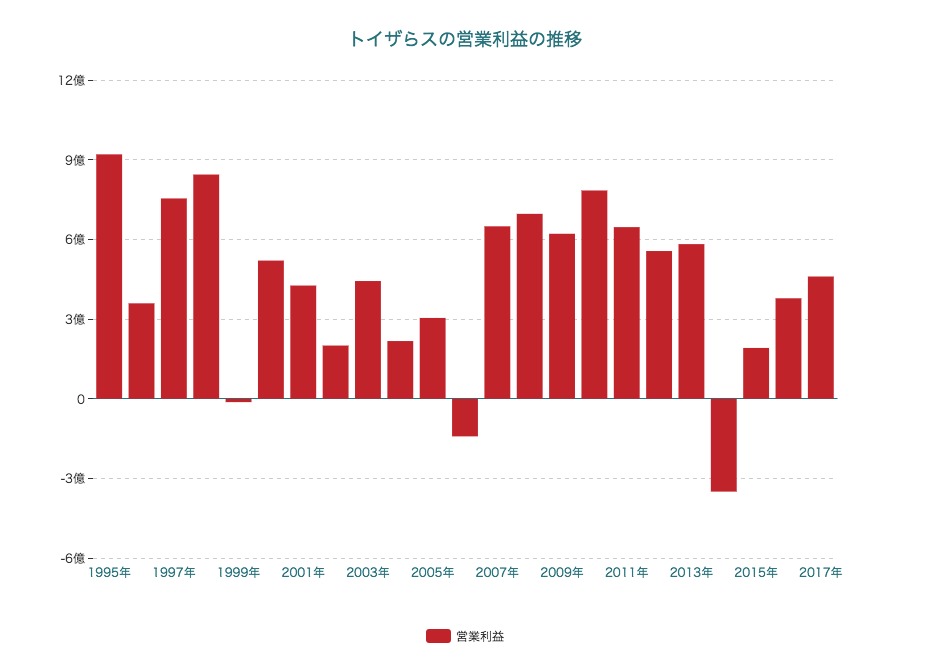

トイザらスの営業利益

次に、トイザらスの営業利益をみてみます。

するとなんと2014年に大きな赤字を出していますが、それ以降の3年間は営業利益が黒字になっています。

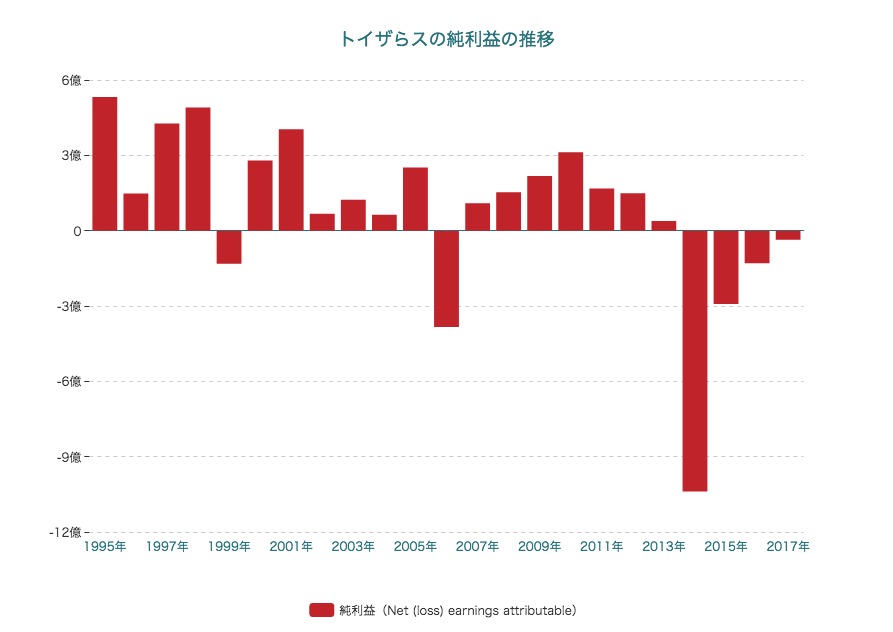

トイザらスの純利益

次に、トイザらスの純利益をみてみます。

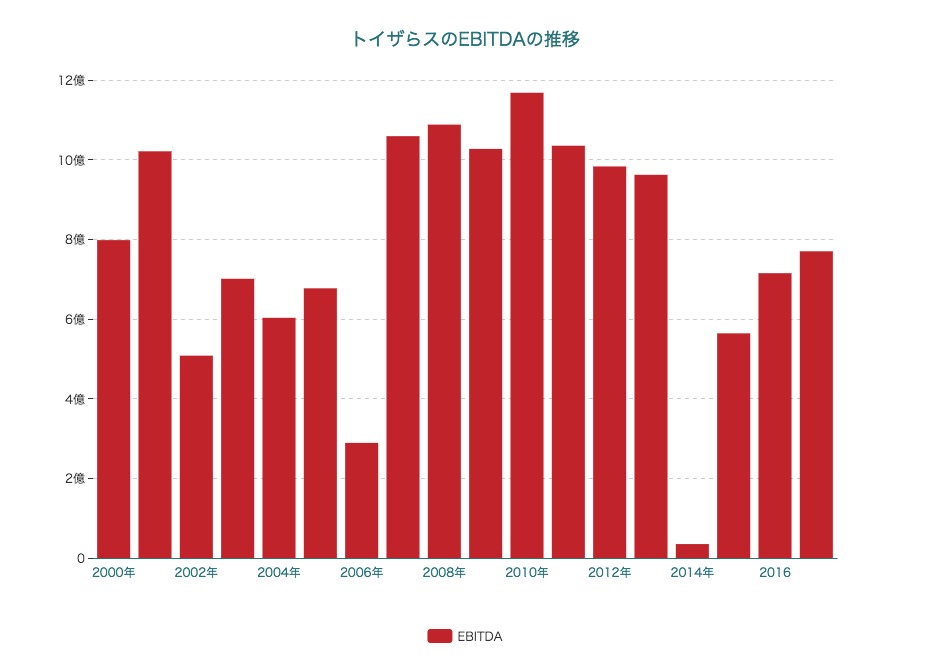

トイザらスのEBITDA

ここで、トイザらスのEBITDAを見てみます。

EBITDAは、「EBITDA=純利益+法人税+減価償却費」で計算することができます。

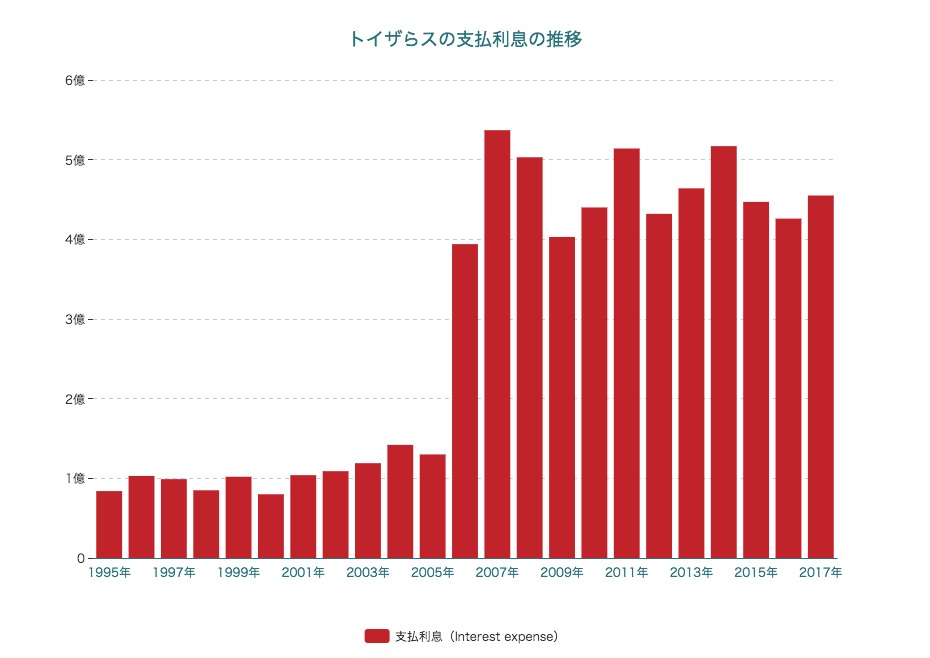

トイザらスの支払利息

EBITDAを膨らませていた大きな要因が、支払利息です。

買収された2005年までは、年間1億ドル程度でしたが、KKRなどに買収されて以降、毎年4億ドル近くを支払い続けており、この12年間でなんと55億ドル以上を支払っていました。

これは、LBOによって負債が増えたことが要因です。

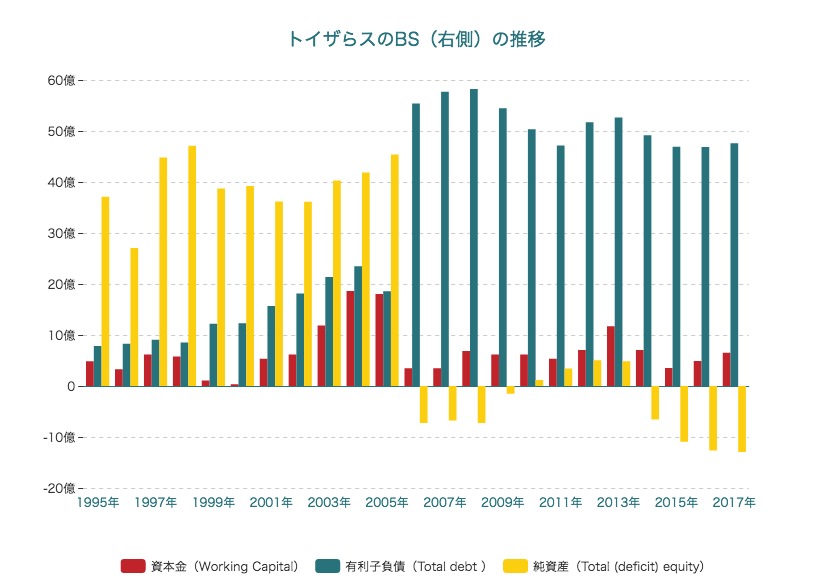

トイザらスのバランスシートの右

最後に、トイザらスのバランスシートの右側をみてみます。

買収された2006年に有利子負債が増えている一方で、資本金を含む純資産が一気に減っています。この減った純資産は投資家に分配しています。(これでPEファンドは少し利確)

ただ、これによって負債による調達が難しくなっていますし、株式による調達もPEファンド3つが株主のため、彼らの同意がなければ調達できません。

そのため、実質新たな資金調達が難しくなってしまいました。

最後に

いかがでしたでしょうか。

買収によって売上が若干伸びてるように見せていたものの、実態としては現状維持をしているのが精一杯で、かつPEファンドがトイザらスを買収するために生み出された負債の返済利息の支払いだけで年間4億ドルにもなっていました。

確かに、AmazonやWal-martなどの価格競争に負けたという側面もあるものの、PEファンドによる無茶な買収によって寿命を短くしてしまったのでは?と、思ったりしました。

一方でPEファンドはしっかり回収しており、さすがだんと思いつつ果たしてどうなのか。(今回の破綻も計画倒産なのではないかと思ったり)

今後もPEファンドについて観察していきたいと思います。