フリークアウトが面白いファイナンスをするそうなので、とりあえずTIP関係で調達した企業を復習

フリークアウトが今回、91.5億円ものファイナンスを行います。

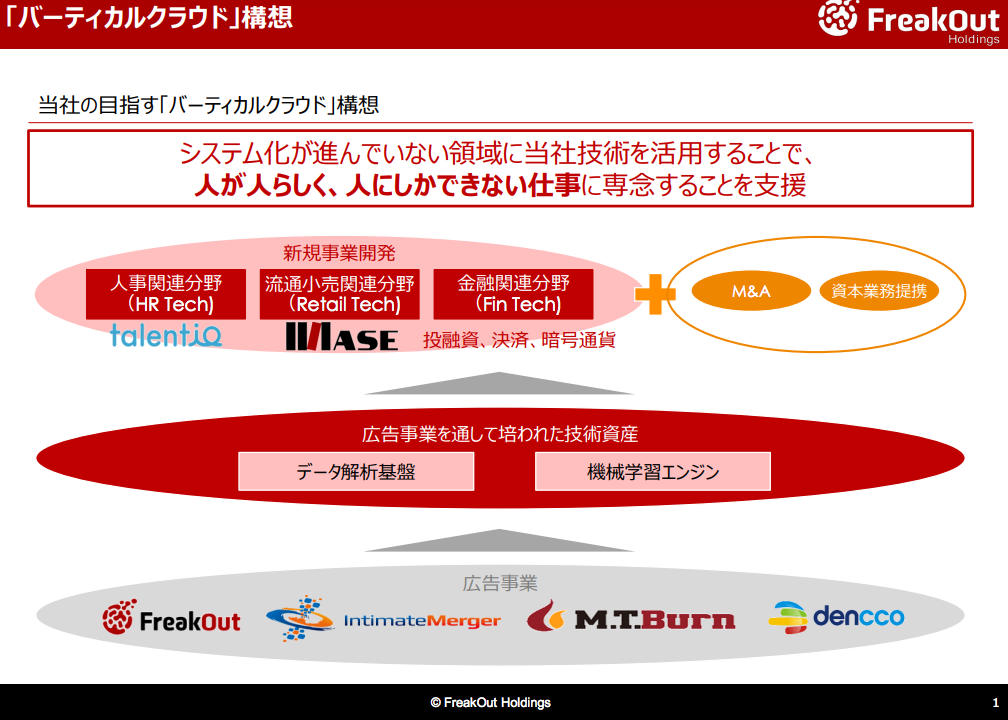

フリークアウトでは、今回調達した資金は、「バーティカルクラウド」構想というものを掲げており、それを実現するためのシステム開発のために使ったり、M&Aや資本業務提携のために使うそうです。

そして、この資金調達に使う方法が面白いなと思った次第です。

まず、新株発行による第三者割当増資で5億円を調達しつつ、CBによって45億円を調達します。さらにここで、TIPという手法で41.5億円を調達します。(詳細は下で紹介しています。)

このTIPで調達する企業は、これまで多々あったものの、新株発行による第三者割当増資とCBを一緒に発行する企業は今までありませんでした。

そこで今回は、TIPを使って調達した企業について、まとめていこうと思います。(漏れはご容赦ください)

(TIPの資料を見るとみんなMSCBじゃないって書いてあるんだよなぁ〜)

TIPとは?

TIPとはターゲット・イシュー・プログラムのことであり、新株予約権の割当先とトリガーとなる株価を予め決めておき、トリガーとなる株価になったら、資金調達が可能になる資金調達方法です。

ここで面白いのが、トリガーとなる株価が大半の場合、発表時の株価より高めに設定されており、業績が伸びて株価が上がるという自信がある企業だからこそできる調達方法であることと、そのトリガーの株価になったところで割り当てられた企業がすぐに変えられるわけではなく、発行した会社が許可しないと割り当てられた企業は行使できないことです。

TIPのメリット

・トリガーとなる株価が固定されています

・最大交付株式数が限定されているので、希薄化率が確定しています。そのため、MSCBのように思わぬ希薄化を招くことがありません。

・行使請求停止条項があるので、トリガーとなる株価となっても発行する企業側が停止請求をすれば、20日間まで新株予約権の行使を停止できます。

・買入消却条項があるので、TIPによる調達が不必要になれば買入消却が可能です。

・行使価額修正条項・選択権があるので、発行する企業が行使価格を変動させることができます。そのため、行使価格より大きく株価が上昇した場合に行使価格をあげれば、資金調達額を増やすことができます。

・通常の新株発行による第三者割当増資であると、手続きに時間がかかるものの、TIPであれば株価上昇後の有利な価格による資金調達をスタンバイすることができます。

・一括ではなく少しずつの調達なので、希薄化による株価へのインパクトを分散することができます。

TIPのデメリット

・通常の新株発行による第三者割当増資と異なるため、当初から満額の資金調達ができず、株価が上がらないと調達することができません。

・仮に調達できたとしても割当先が売却する可能性が高く、それによって株価が下落する可能性があります。

・割当先が権利を行使しない可能性があり、それによって資金調達ができなくなる可能性があります。

・不特定多数の新投資家へのアクセスに限界があります。

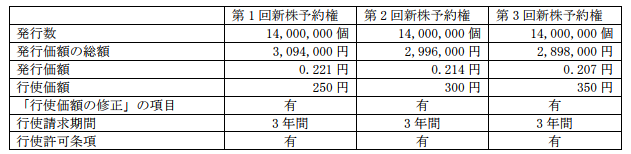

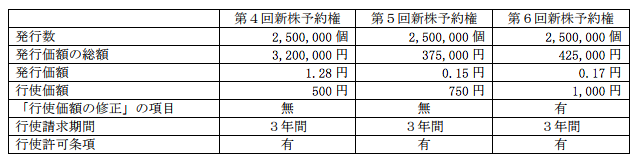

主要なTIPで調達した企業

ここからは、TIPのみで調達した企業についてみていきます。

アクロディア

割当先:EVO FUND

お知らせ日:2015年7月21日

調達額:15.96億円

希薄化率:13.18%

発表時株価と行使価額の乖離

第4回:0%

第5回:150%

第6回:200%

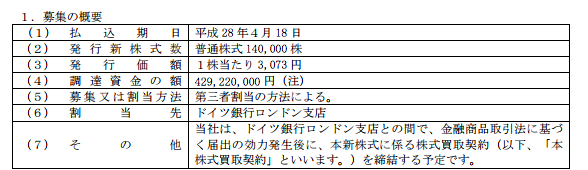

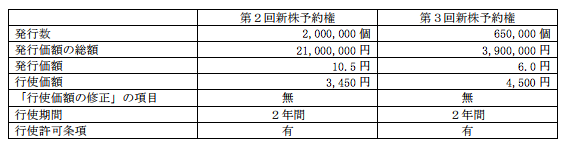

あかつきフィナンシャルグループ

割当先:ドイツ銀行ロンドン支店

お知らせ日:2014年2月14日

調達額:20.27億円

希薄化率:22%

発表時株価と行使価額の乖離

第4回:3.5%

第5回:18.8%

第6回:52.3%

・アライドアーキテクツ

割当先:ドイツ銀行ロンドン支店

お知らせ日:2017年5月19日

調達額:40.39億円

希薄化率:17.92%

発表時株価と行使価額の乖離

第13回:21.3%

第14回:45.6%

第15回:77.9%

・イグニス

割当先:ドイツ銀行ロンドン支店

お知らせ日:2016年5月17日

調達額:43.15億円

希薄化率:10%

発表時株価と行使価額の乖離

第8回:34.68%

第9回:120.73%

第10回:274.11%

・エイチーム

割当先:大和証券

お知らせ日:2017年8月8日

調達額:98.53億円

希薄率:9.25%

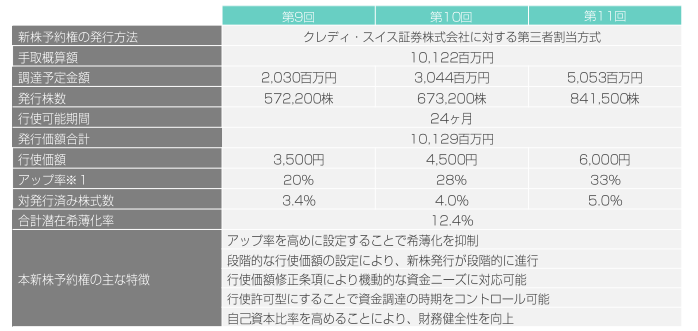

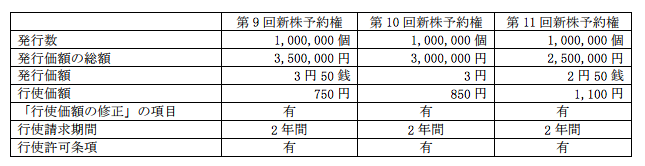

・エボラブル ・アジア

割当先:クレディ・スイス証券

お知らせ日:2017年7月7日

調達額:101.22億円

希薄化率:12.4%

発表時株価と行使価額の乖離

第9回:20%

第10回:28%

第11回:33%

・KLab

割当先:ドイツ銀行ロンドン支店

お知らせ日:2013年11月29日

調達額:35.44億円

希薄化率:14.03%

発表時株価と行使価額の乖離

第9回:4.02%

第10回:17.89%

第11回:52.57%

・クレスコ

割当先:ドイツ銀行ロンドン支店

お知らせ日:2014年11月12日

調達額:26.93億円

希薄化率:14.3%

発表時株価と行使価額の乖離

第1回:8.6%

第2回:22.2%

第3回:35.8%

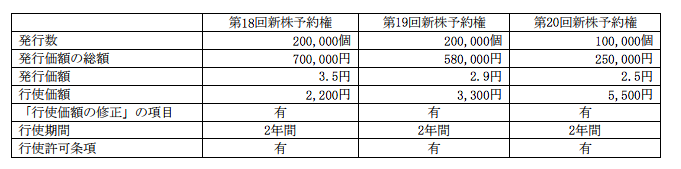

・ケイブ

割当先:ドイツ銀行ロンドン支店

お知らせ日:2015年7月23日

調達額:16.46億円

希薄化率:20.31%

発表時株価と行使価額の乖離

第18回:20.2%

第19回:80.3%

第20回:200.05%

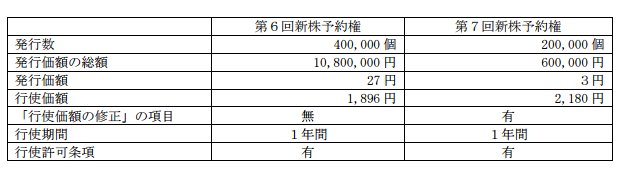

・大幸薬品

割当先:ドイツ銀行ロンドン支店

お知らせ日:2015年2月18日

調達額:11.98億円

希薄化率:4.71%

発表時株価と行使価額の乖離

第6回:0%

第7回:15%

・日成ビルド工業

割当先:ドイツ銀行ロンドン支店

お知らせ日:2014年11月10日

調達額:39.48億円

希薄化率:15.53%

発表時株価と行使価額の乖離

第1回:7.53%

第2回:25.45%

第3回:79.21%

・ブロードメディア

割当先:ドイツ銀行ロンドン支店

お知らせ日:2014年12月3日

調達額:41.44億円

希薄化率:17.4%

発表時株価と行使価額の乖離

第3回:0%

第4回:14.79%

第5回:29.59%

・メディネット

割当先:ドイツ銀行ロンドン支店

お知らせ日:2013年12月5日

調達額:46.8億円

希薄化率:11.4%

第7回:3%

第8回:7.1%

第9回:11.2%

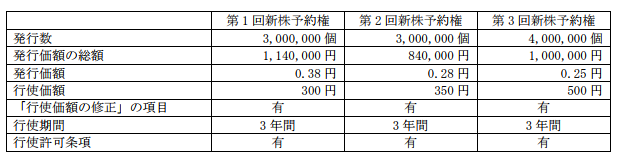

・RIZAP

割当先:ドイツ銀行ロンドン支店

お知らせ日:2015年3月2日

調達額:75.54億円

希薄化率:7.8%

発表時株価と行使価額の乖離

第1回:20.1%

第2回:47.9%

第3回:84.8%

・リソー教育

割当先:ドイツ銀行ロンドン支店

お知らせ日:2011年9月12日

調達額:42億円

希薄化率:14.06%

発表時株価と行使価額の乖離

第6回:29%

第7回:51%

第8回:72%

・レオパレス21

割当先:ドイツ銀行ロンドン支店

お知らせ日:2012年2月10日

調達額:126億円

希薄化率:20.58%

発表時株価と行使価格の乖離

第1回:49%

第2回:79%

第3回:108%

・夢真ホールディングス

割当先:ドイツ銀行ロンドン支店

調達額:56.19億円

希薄化率:12.39%

発表時株価と行使価額の乖離

第4回:11.11%

第5回:66.67%

第6回:122.22%

TIP+何かor特徴的なTIPで調達した企業

ここからは、TIPと他の手段で調達した企業についてみていきます。

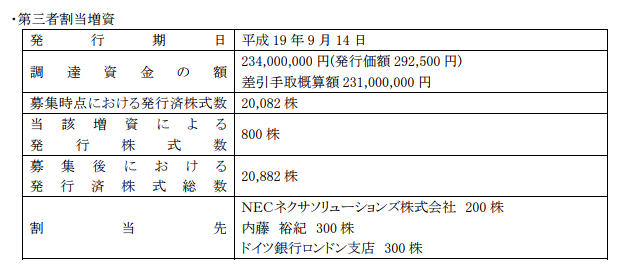

・ドリコム

ドリコムは、NECネクサソリューションズ及び内藤氏及びドイツ銀行ロンドン支店に第三者割当増資を行い、新株予約権(TIP)をドイツ銀行ロンドン支店に割当ています。

お知らせ日:2007年8月29日

合計調達額:17.3億円

(TIPの)割当先:ドイツ銀行ロンドン支店

(TIPの)希薄化率:14.9%

新株発行による第三者割当増資:

TIP:

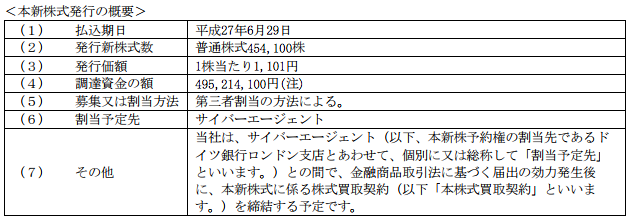

・クラウドワークス

クラウドワークスは、サイバーエージェントにも第三者割当増資を行い、新株予約権(TIP)をドイツ銀行ロンドン支店に割当ています。

お知らせ日:2015年6月11日

合計調達額:30.1億円

(TIPの)割当先:ドイツ銀行ロンドン支店

(TIPの)希薄化率:15.24%

新株発行による第三者割当増資:

TIP:

・テクノロプロ・ホールディングス

テクノロプロ・ホールディングスは、第三者割当増資を行い、新株予約権(TIP)をドイツ銀行ロンドン支店に割当ています。

お知らせ日:2016年4月1日

合計調達額:102.62億円

割当先: ドイツ銀行ロンドン支店

(TIPの) 希薄化率:7.78%

新株発行による第三者割当増資:

TIP:

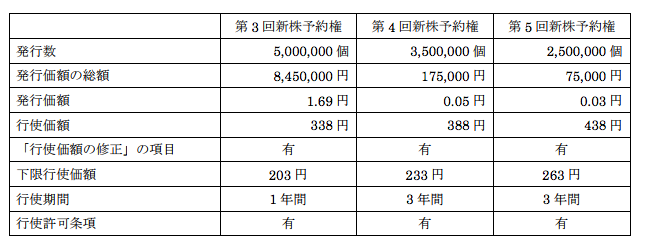

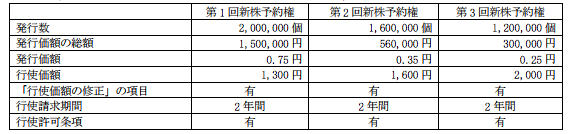

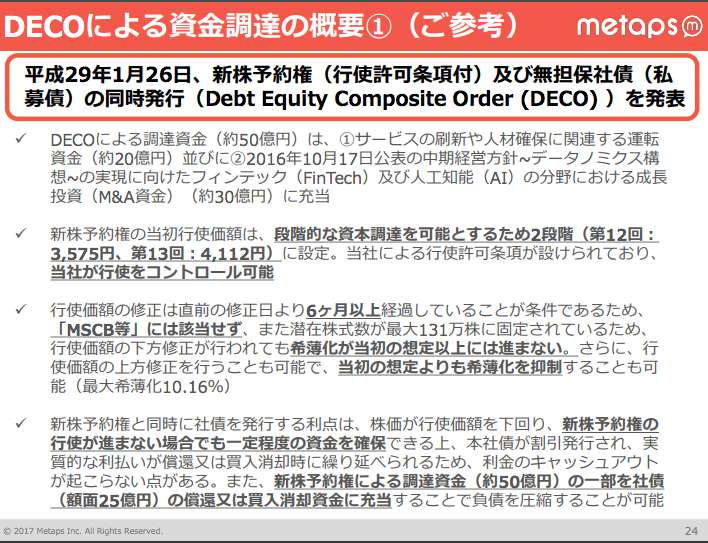

・メタップス

メタップスは、TIPではないのですが、TIP的なものと社債(私募債)を織り交ぜたDECOというもので調達しているので、触れてみます。

DECOでは、新株予約権と社債を同時に発行するものです。

新株予約権であると決められた株価でしか調達できず、すぐに現金が欲しいと思っているときには向いていません。そこで同時に、社債発行することで一部資金を得てしまおうというのがDECOです。

では、すぐに現金を欲しいなら社債で調達すればいいのでは?と思われるかもしれませんが、メタップスのようにマザーズに上場して成長している企業でも赤字が続いている企業の場合、低金利でここまでの資金を調達は正直難しいです。

そこで、新株予約権で調達した資金を元に返済していくスキームを加えることで、3年間の無担保社債の金利を1.7%に抑えることができています。

お知らせ日:2017年1月26日

合計調達額:50.21億円

割当先: クレディ・スイス証券

希薄化率:10.16%

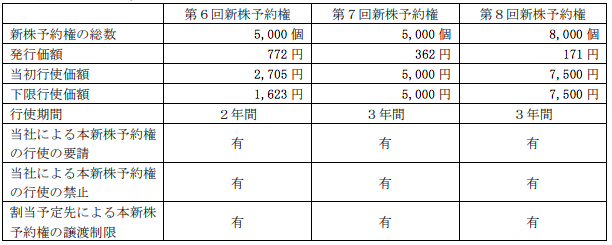

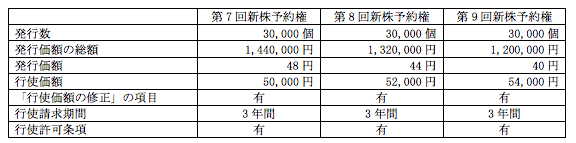

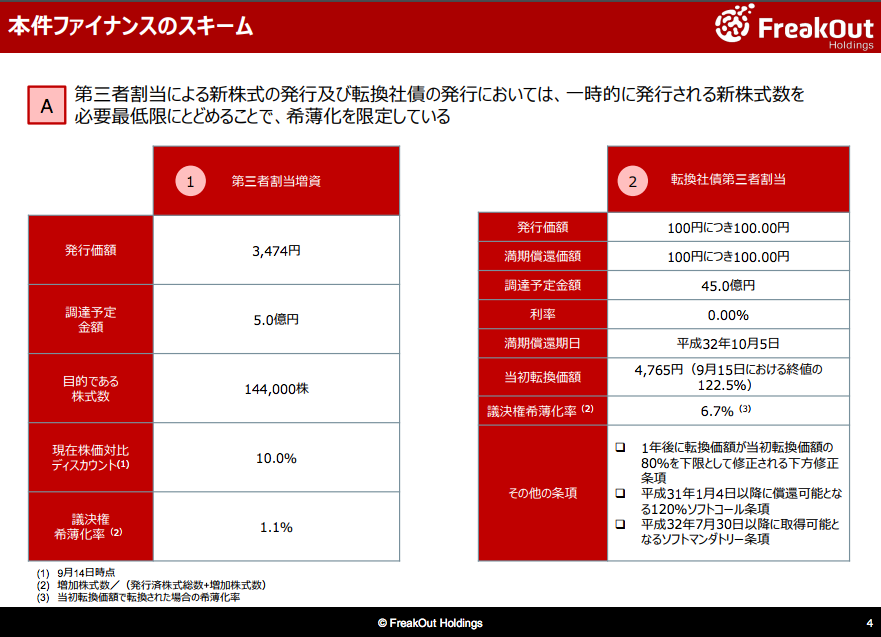

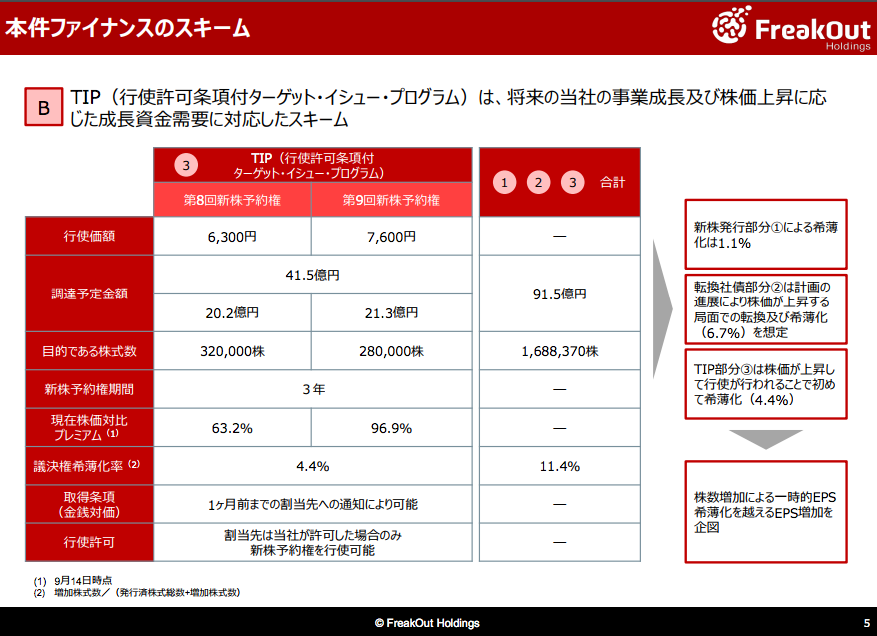

・フリークアウトホールディングス

フリークアウトホールディングスは、第三者割当増資と転換社債と新株予約権を同時に発行します。新株予約権の割当先は、ドイツ銀行ロンドン支店です。多分日本初です。

メタップスと少し似ているようにも見えます。しかし、 フリークアウトホールディングスの場合、3つ同時に発行しており、また社債もCBでありかつ、0クーポンであることが大きな違いとなっています。

お知らせ日:2017年9月15日

合計調達額:91.5億円

割当先:ドイツ銀行ロンドン支店

(TIPの)希薄化率:4.4%

・じげん

じげんでは、新株予約権の行使が、行使価格を株価が超えたことだけではなく、営業利益率・営業利益年率成長率・ROEの3つが25%以上でないとできないようになっています。

お知らせ日:2016年7月15日

合計調達額:102.5億円

割当先: 野村証券

希薄化率:9.48%

平均

ここで、平均を出して見たいと思います。

| 調達額 | 平均希薄化率 | 1回目の行使価格と株価の乖離 | 第2回目の行使価格と株価の乖離 | 第3回目の行使価格とと株価の乖離 |

| 46.2億円 | 14.25% | 14.5% | 49.4% | 95.52% |

最後に

いかがでしたでしょうか。

上場企業のコーポレートファイナンスは、時代とともに多種多様になってきてました。

例えば、ライブドア時代はMSCBが、その後はMSワラントが流行しましたが、株価が下がる前提の調達で既存の投資家が泣くというものでした。一方最近では、今回触れたTIPやトヨタの元本保証型AA種類株、ハイブリッド債など、既存投資家もハッピーな多種多様になってきています。

そして、多種多様になってきた上場企業のコーポレートファイナンスを支えているのはいつも、外資系金融でした。(TIPであれば作ったドイツ銀行が圧倒的に強く、MSCB全盛期であれば今は亡きリーマン・ブラザーズ証券が強かったようです。)

今後ともコーポレートファイナンスは研究していきたいな〜と思います。