maneoが11.5億円のコミットメントラインを締結してたので、とりあえず決算を見てみる

先日、不動産ソーシャルレンディングの「Ownersbook」を手がけるロードスターキャピタルが日本で初めて上場しました。

ですが、日本で初めてのソーシャルレンディングといえば、maneoです。

maneoは初め、C2Cのソーシャルレンディングを行なっていましたが、あまりのデフォルト率の高さからピボットし、B2Cのソーシャルレンディングを行なってから急成長を続けています。

世界的にも、C2Cのソーシャルレンディングはスケールに限りがあることから、B2Cのソーシャルレンディングになっている会社が増えてきています。

ただ、B2Cのソーシャルレンディングと言っても、B(投資会社など)から資金を集めてCに貸し付けるモデルである中で日本は、Cから資金を集めBに貸し付けるという世界的にも変わったビジネスモデルとなっています。(中国も同じモデルですね確か)

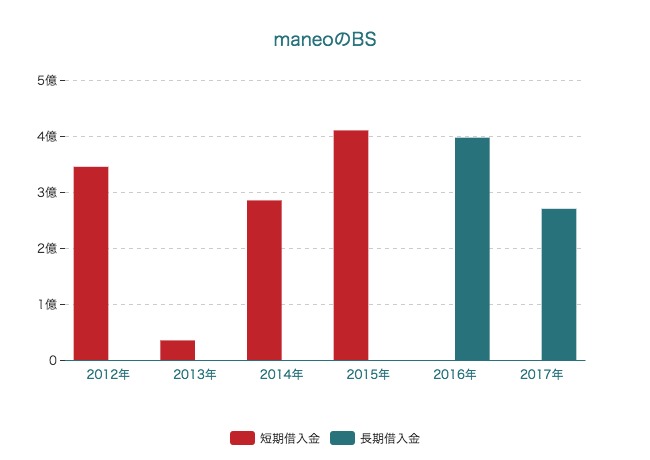

そのmaneoが、2017年になって、11.5億円のコミットラインを金融機関と結んでいました。

コミットメントラインとは、企業が金融機関と予め契約した期間・融資枠の範囲内で企業の請求に基づいて融資する契約のことです。

maneoは現在、月間で40億円程度を貸し付けています。

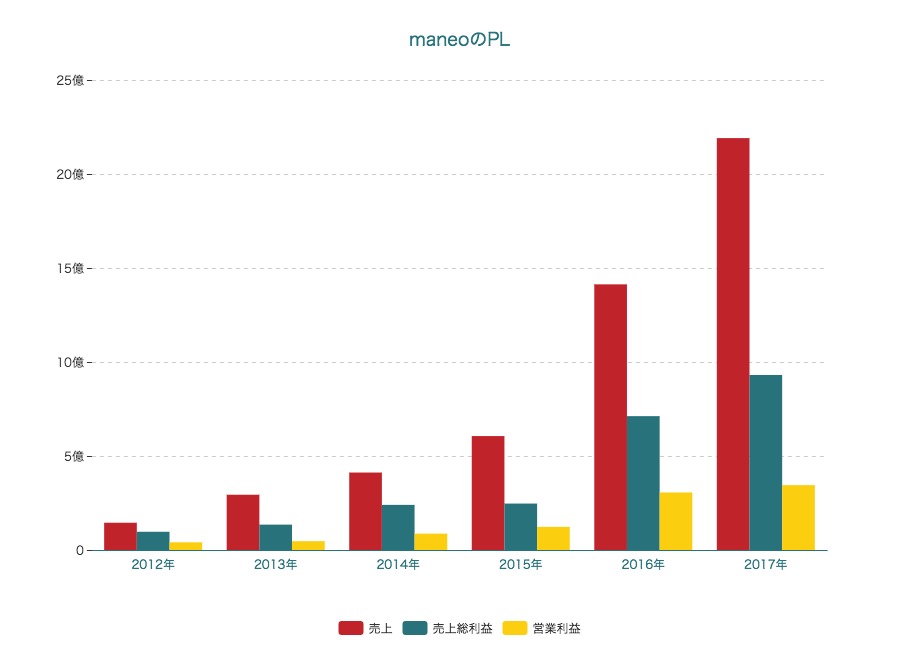

まず、maneoのPLを見て見ます。

2016年と2017年は、maneoマーケットの決算、2015年以前はmaneoの決算となっています。

売上は毎年、50~130%の伸びを見せており、営業利益率も15~20%でキープしています。

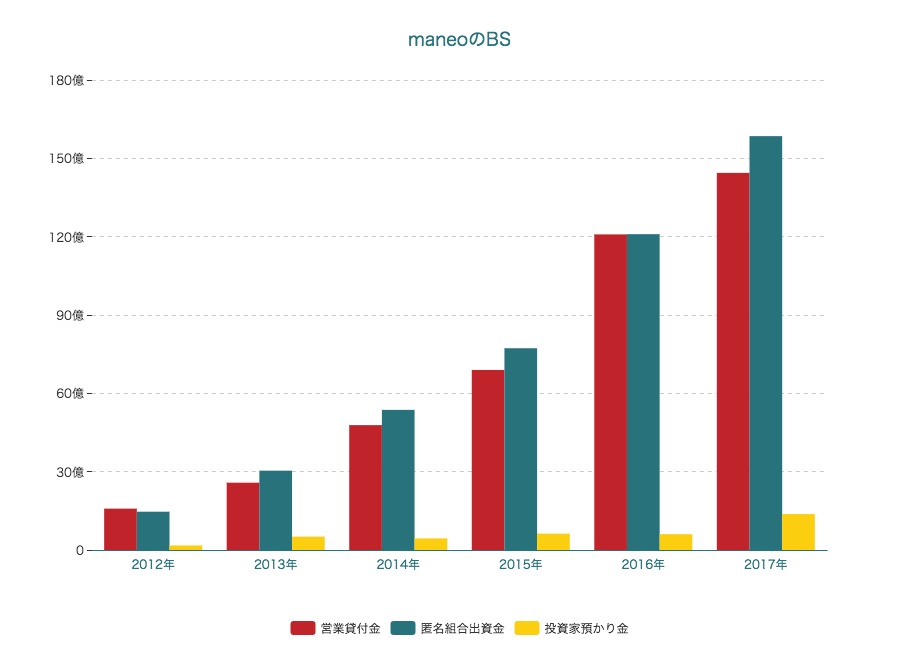

次にmaneoのBSで気になる数値を見て見ます。

2017年9月3日時点での成立ローン総額は837億8079万円となっていますが、2017年3月時点での営業貸付金は、144.43億円となっています。

ここで気になるのが、なぜmaneoは自社で11.5億円もの借入をしたことです。

これまでも借り入れはしていたものの、これまでよりも大きい額となっています。

もしかしたら、「自分で作ったファンドに投資する=自身で貸付をやるのかな?」と思った今日この頃でした。

(自身で貸付をやるメリットは、ソーシャルレンディングであると投資家に返さなければいけないので利益率が下がるしまう一方、自身で貸付をやることで投資家に返す分がなくなるので利益率が上がることが挙げられます。ただし、デフォルトしてしまうと自身のBSを傷つけてしまう可能性もありますが…)