【米国IPO】PetIQは小売店向けペット用医薬品販売で売上2.1億ドル

PetIQが7月21日に米国ナスダックに上場した。今回はそのPetIQ社について調べてみた。

PetIQは米国アイダホ州に本社をおくペット用薬品やヘルスケア用品の製造と流通を行っている企業である。現在直接ユーザーへの販売はほとんど行わず、ウォルマート、コストコ、ターゲットなどの小売店舗へ販売している。また40,000を超える薬局にも販売している。

アマゾンからも購入することができる。

従来、飼い主がペットのための医薬品を買おうとすると、獣医から購入するしかなかった。しかしPetIQは飼い主が小売店や薬局などから簡単に医薬品などを購入できるようにしている。

米国では「Fairness to Pet Owners Act of 2017」という法案が現在議論されている。法案が通過すれば、薬局や小売店でも犬や猫用の医薬品の処方箋が取得しやすくなる。

獣医を訪問して医薬品購入をするという行為から、徐々に薬局などの小売店舗から直接購入するという行為へ変化しているのである。

PetIQはこの変化にうまく対応して売上を伸ばしてきている。

(画像: PetIQホームページ)

■ペット市場の市場規模

PetIQが対象とする市場規模はどれくらいあるのだろうか。Form S-1 (上場時に提出される資料)を読むと市場規模に関するデータが記載されている。

・米国ではペットケア用品の市場は2012年の215億ドル(約2.8兆円)から2016年の814億ドル(約8.1兆円)へ成長している。

・ペット用医薬品においては2011年の58億ドル(約5,800億円)から2019年には89億ドル(約8,900億円)へと成長が見込まれる。

ペットケア用品市場は過去4年で3倍、医薬品市場も拡大している。

■PetIQが展開するブランド

(画像: PetIQホームページ)

PetIQはさまざまなプロダクト・ブランドを展開している。

獣医お墨付きの医薬品ブランドや処方箋が必要ない市販の医薬品ブランド、ダニ・ノミ予防剤ブランド、ペットフードブランド、ペットケア用品ブランドなど様々なブランドを展開している。

PetIQはペットケア用品や医薬品の開発に力をいれており、社内に専門のマーケット・リサーチチームと商品開発チームを抱えている。また外部の専門家やR&Dセンターとも協業しながら開発を行っていようだ。

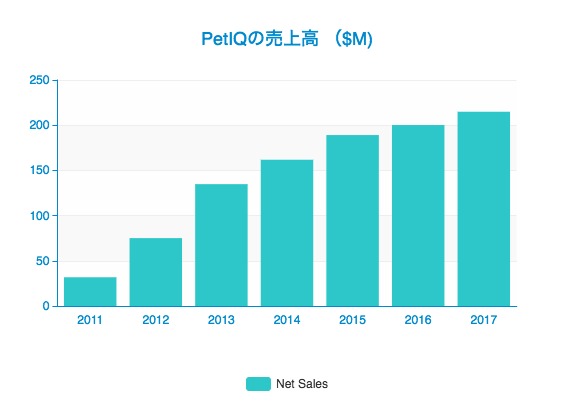

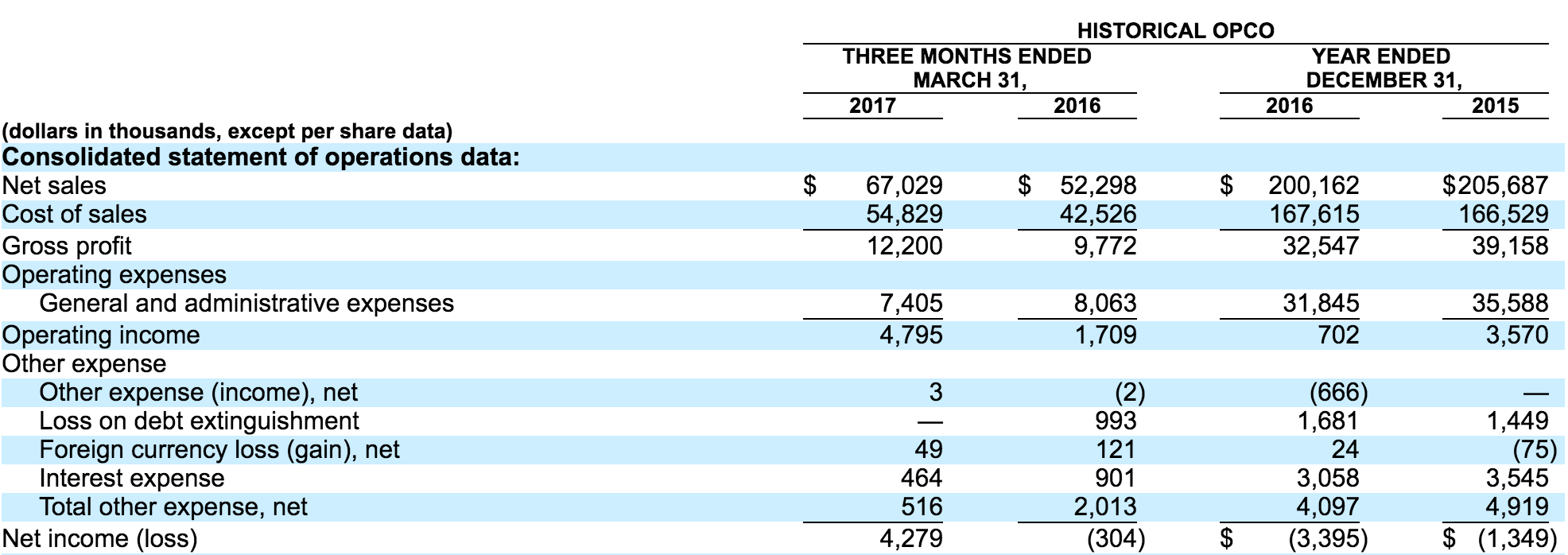

■PetIQの業績

(出所: PetIQ Form-S1)

PetIQは売上を伸ばしている。

2011年の売上は310万ドル(約3億円)程度だったが、2017年3月の2億1490万ドル (約214億円)まで成長している。2011年からの年平均成長率

が44%と成長が早い。2015年に150万ドル(約1.5億円)の損失、2016年に340万ドル(約3.4億円)の損失を出している。

しかし2017年1月〜3月の3ヶ月では430万ドル(約4.3億円)の黒字となっており、2018年の決算は通年で黒字になる見込みが強い。

■経営陣

CEOのMcCord Christensen氏は2010年にPetIQを創業している。以前はAlbertson’sというスーパーマーケットを展開する小売企業でエグゼクティブのポジションについており、流通や小売業には精通していたようだ。しかし2008年以前に投資していた不動産の個人保証により2010年に破産申告を行っている。

CFOのJohn Newland氏は2014年に同社に参画している。 PetIQ以前はCEOのMcCord Christensen氏と同様にスーパーマーケットのAlbertson’sやSuperValu(NYSE上場)でファイナンスのポジションについていたようだ。

■リスク要因

Form-S1には数十項目のリスク要因が記載されている。その中でも下記の2点をが目にとまった。

・PetIQの売上は少数の小売店舗に依存

2016年の売上の33%はウォルマートからの売上で、21%はSam’s Clubからの売上である。 さらにAnda社はPetIQの製品を薬局などへ販売しており、PetIQの売上の約15%をAnda社からに依存しているのである。

もし小売店舗が売り場面積を小さくしたり、販売数を減らすなど経営方針を変更するとPetIQの売上に直接影響を与えるとしている。

現に2015年にはウォルマートはPetIQの一部の製品を売らない方針を決定し、結果PetIQの売上は2015年で1700万ドル(約17億円)も減少した。

このようにPetIQの売上は小売企業(ほぼウォルマート)の経営方針に大きく左右されるリスクがあるのである。

・競合の台頭によるマーケットシェアの低下

ペット用品、医薬品には多くのプレーヤが存在しているためPetIQが商品開発、流通網や販売網の拡大を行い続けることが肝になってくる。

従来から存在するペットケア用品小売のPerrigo、 ユニ・チャーム、Pet CompanなどのPetIQより規模が大きな会社との競争が激しくなるとマーケットシェアを落としかねない。

McKesson Corporationや、AmerisourceBergenなどは現在人間向けの医薬品の流通・販売を行っている企業がペット用品・医薬品の販売を行ってきたときにはPetIQの業績に大きく影響するとしている。

ペットケア用品、医薬品市場には様々なプレーヤーが存在しており競合との差別化が問われてくる。

■まとめ

PetIQの成長は下記の2点によって後押されているようだ。

・従来飼い主は獣医から直接ペット医薬品を購入していたが、薬局や小売店から購入するようになった。この変化に上手く対応している。

・拡大するペットケア用品市場において、PetIQはさまざまな製品を開発することでブランドを確立している。