企業業績を考える上で、為替相場の動向は欠かすことのできない要素だ。

アベノミクス以降の日本企業の好調は、円安ドル高が日本の輸出関連企業の業績を伸ばしたことによる部分が大きい。

また、ドル円相場は企業業績に限らず、物価や企業・消費者のマインドにも影響を与えるから、余計に重要な経済要素であることは容易に理解できよう。

ではドル円は何によって動かされるのであろうか?

景気、物価、GDPといった経済指標が動かすのか。市場参加者の思惑によって動くのであろうか。もしくは為替の守護者たる日銀やFRBといった中央銀行が動かしているのだろうか。

私は、米国の財務長官こそ、ドル円相場を動かす原因であり、また動かすことのできる力を持った存在であると考えている。

理由はいくつかある。

1. 米国で公式に為替について発言できるのは大統領、財務長官のみ。

2. 直接的に政策を担当しているのは財務省。

3. ドル相場は財務長官の採用する通貨政策に大きな影響を受ける

4. ドル円相場は米国政府の政策次第

以上4点について詳しく見ながら、財務長官とドルの行方について考えていく。

米国で為替について公式発言できるのは大統領、財務長官だけ

そう、米国では為替について公式発言できるのは大統領と財務長官だけなのだ。

意外なことに、FRB議長は通貨政策については何ら権限を持っていないし、為替相場についての言及も実はそれほど多くない。急激な相場変動による金融市場への言及はあるが、行き過ぎたドル高やドル安について、何かしら意見するようなことはない。これは日本も同様だ。

大統領候補がドル相場や他国の通貨政策について批判している場面は取り上げられることが多かったかと思う。実際に、トランプ次期大統領は中国の元安批判をすると同時に、ドル高を「強いアメリカ」の象徴として評価する発言を度々行っていた。

また、財務長官はメディアからの質問で、その時々のドル相場についての意見を発信することが多い。オバマ政権下のジェイコブ・ルー財務長官は、2014年以降のドル高について、強いアメリカ経済を象徴するものとしてポジティブに捉えた発言を行っていた。

通貨政策を担当するのは財務省

今のドル相場を高いとするのか、それとも安いとするのか。

大統領や財務長官がドルは高すぎると判断すれば、財務省主導で各国に圧力をかけ、ドル高是正を図る。米国では通貨政策を担うのは財務省の役割となっている。これは日本でも同様だ。円通貨の番人は、中央銀行総裁ではなく、財務事務次官の役割。

米国の政策手段は様々だ。他国に市場開放を迫りるといった通商政策の駆け引きの道具として通貨政策を使うこともあれば、金融市場の安定を目的に多国間で協調介入を実施することもある。例えば、プラザ合意やルーブル合意、最近では上海合意などが例として挙げらる。基本は米国有利の合意が得られるので、米政府が目標とする水準までドルはトレンドを形成するのがこれまでの歴史だ。

さて、圧力にしろ協調にしろ、通貨政策を実施するのは財務省であり、この実行部隊を率いるのが財務長官になる。

ちなみに、財務省は半年に一度、自国を含めた各国の通貨政策について分析したレポートを発行している。そのレポートを読むと、財務省が何を考えているか知ることが出来る。

ドルは財務長官の採用する通貨政策に大きな影響を受ける

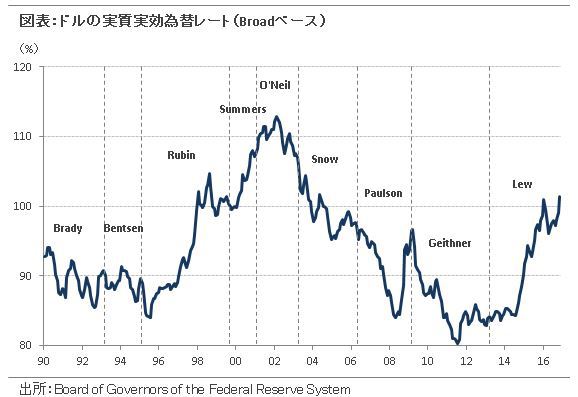

過去四半世紀のドルの推移と、各期における米財務長官の名を示した。

過去四半世紀のドルの推移と、各期における米財務長官の名を示した。

ドルの推移には実質実効為替レートを使用しているので、世界経済におけるドルの実質的な価値を表している。

さて、1990年以降のドルの推移を以下の通り4つの局面に分解してる。

フェーズ1: 1990~1995

フェーズ2: 1995~2002

フェーズ3: 2002~2011

フェーズ4: 2011~現在

フェーズ1では、プラザ合意をまとめたベイカーの後を継ぎ、引き続きドル高に抑制的だったブレイディー(Brady)の他、クリントン政権下で対日貿易批判の急先鋒として執拗な口先介入で円高を迫ったベンツェン(Bentsen)の意向が強く反映され、ドル安トレンドを形成している。

フェーズ2ではルービン(Rubin)による「強いドル」という従来とは正反対の政策を採用したため、ドルは一気に上昇。積極財政派のサマーズ(Summers)が続き2002年までドル高が続いた。

2003年にスノウ(Snow)が財務長官に就くと、ドルはピークを打ちフェーズ3へ。産業界出身で、輸出企業に配慮したドルポリシーを採用したことで今度はドル安トレンドを形成。2000年代は対外不均衡が米国内で大きな問題として取り上げられていたこともあり、ドル高是正による不均衡解消を狙う意図もあった。

次のポールソン(Paulson)は前任のポリシーを引き継ぎつつドル高を狙うが、中国元や欧州ユーロの通貨高の影響でドル安が続いた。金融危機時は質への逃避から一旦ドル高となったが、ガイトナー(Geithner)下では金融危機対応でFRB主導の大規模な金融緩和を行ったため、この影響でドル安に。

現職のルー(Lew)が財務長官に就くころには、FRBによるテーパリングや利上げ観測によりドル高が進行。ルー自身は特段ドルに対する姿勢を示していなかったため、ドルはFRBの金融政策によって左右されることとなった。

以上のように、財務長官が明確な意図をもった場合、ドルはその影響を大きく受けて動く。

ドル円相場は米国政府の政策次第

先ほどのグラフをドル円で表すと以上の通りになった。一部のトレンドがより顕著になったことがわかる。

ドル円相場なので、当然”円”独自の要因も含まれることになるが、基本トレンドはドルの動き、つまり米国政府の意向が色濃く反映されている。

細かく見ると、1990年代前半の急激な円高や、2000年前後の円高、2005年以降の円安など、ドルの実効為替レートとは異なる動きを見せる場面もある。これはデフレや震災、日銀の金融政策による影響なのだが、これらが決定的となってトレンドを形成することはほとんどなかった。

2013年以降の大幅な円安はアベノミクスの功績として語られることがあるが、これは必ずしも正しいわけではない。当然日銀による大規模な金融緩和も後押ししたであろうが、日本による”円安”ではなく、米国による”ドル高”が進行した結果としての円安があったという面が強い。

次期財務長官と今度のドル円の行方

過去のドル円相場を振り返ると、米国政府、さらにいえば財務長官の意向に強く影響を受けていることがわかった。

過度な円高が日本経済にとって致命的となる昨今、今後の日本企業の業績を見通す上で、次期財務長官がどのような政策を採用し、ドルをどのように動かしていくかしっかりと見極める必要があろう。

現在、次期財務長官にはスティーブン・ムニューチン氏が候補に挙げられている。メディアではドルについての言及はまだほとんどない。ただトランプ次期大統領は「強いドル」を評価している点、また出身のゴールドマンサックスからは過去に二人、ルービンとポールソンが財務長官になっており、彼らの思想と近いのであれば、「強いドル」を意識している可能性は高いといえよう。

となるとドル円相場はまだまだ上昇を続ける。一時的な調整はあっても、130円、140円を目指すリスクについて、考え始めても良いころではないだろうか。