出荷と在庫で見る米国の耐久財受注

昨日は、設備投資のトレンドを見極める上でコア耐久財受注が重要になることを説明した。

ではこのコア耐久財受注の動向はどのように解釈すべきだろうか。

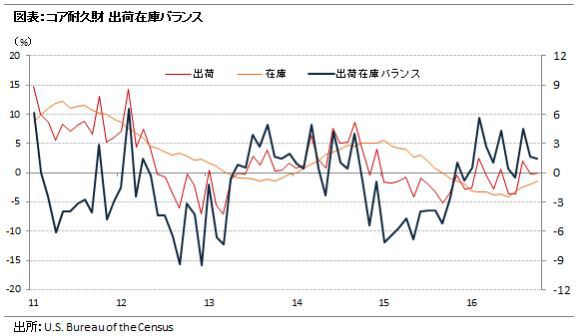

動向を見るための方法のひとつに、出荷・在庫バランスと呼ばれる指標がある。これは出荷と在庫のそれぞれの前年同月比を引いて算出される値で、耐久財の在庫調整圧力を示す。

バランスがプラスのとき、出荷は在庫を上回るペースで伸びているため、在庫の減少から企業は増産を計画しやすくなる。一方バランスがマイナスの時は、出荷は在庫を下回るため在庫が積み上がり、企業は減産による在庫調整に入りやすくなる。

11年には過剰在庫によりバランスがマイナスに転じ、その後出荷も減少を始めたことから12年以降バランスは著しくマイナスに転じたことがわかる。この間受注も大きく減少した。

今年は出荷は横ばいの一方、在庫が減少傾向にあったため、出荷在庫バランスはプラスを維持。夏以降の耐久財受注の回復は需要増による出荷の伸びというよりは在庫調整が終わりに近づいていることが背景にあると考えられよう。

もう一つの見方も紹介しよう。

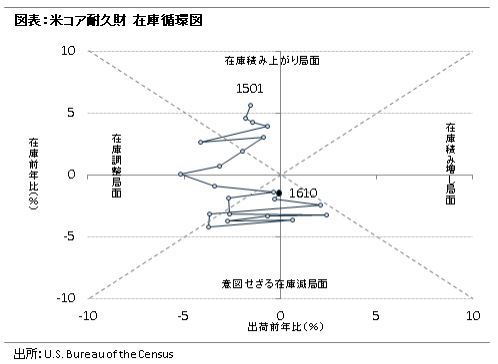

在庫循環図と呼ばれるチャートだ。

これは横軸に出荷(通常は生産系の値)、縦軸に在庫をとり、各月の前年同月比をプロットしたものだ。

今回は2015年1月から2016年10月までの推移を示した。

見方はとても単純で、縦軸の左側が景気後退期、右側が景気拡張期になる。

在庫調整局面から意図せざる在庫減少局面に移行すると、景気後退の底打ちを示唆する一方、在庫積み増し局面から在庫積み上がり局面に入ると景気拡大がピークを迎えたことを意味する。

さて、昨年と比較して、今年は在庫調整から意図せざる在庫減少の局面にあったことがわかる。

在庫調整のスピードも今年半ばにはボトムアウトした可能性があり、今後在庫を増やすフェーズ移れば、今後も耐久財受注は大きく伸びていく可能性が高いと言える。

本格的な景気回復に入るのか、来月の耐久財受注の動向に要注目だ。